根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

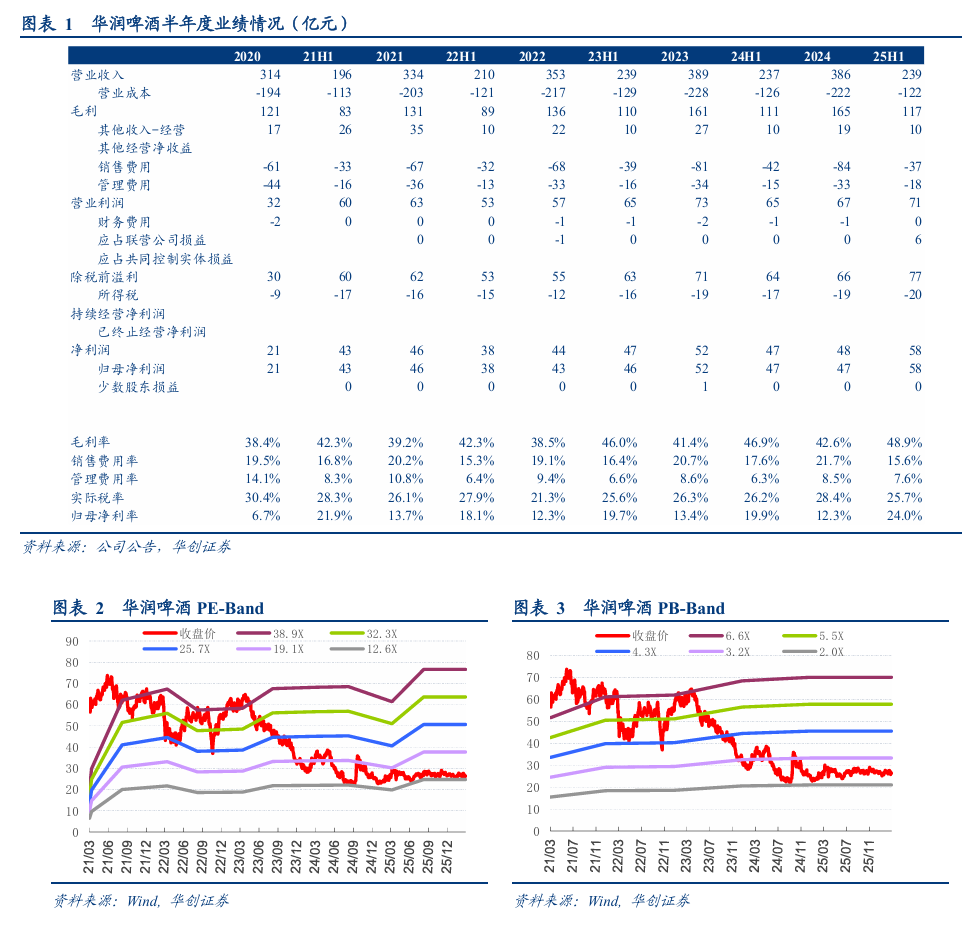

公司发布2025年业绩预告,25年预计实现净利润29.2至33.5亿元,同降29.6%至38.6%;单H2看,净利润预计亏损24.1至28.4亿元,24年同期为0.3亿元。同时,公司对金沙酒业55.19%的股权计提27.9至29.7亿元的商誉减值。还原后,公司25年预计实现净利润57.1至63.2亿元,同增20.0%至32.8%;单H2看,预计实现净利润-0.5至+5.6亿元。

评论

啤酒表现稳健,商誉减值压制利润表现。根据业绩预告,全年预计实现净利润同降29.6%至38.6%,若还原商誉减值,净利润预计实现57.1至63.2亿元,同增20.0%至32.8%。收入端看,预计整体啤酒销量实现低单增长,其中喜力销量增长约20%,广东、浙江、东北贡献主要增量,老雪、红爵维持较高增速,纯生餐饮受损下有所压力,但降幅环比收窄,超勇延续增长。盈利端,成本H2虽受原材料价格上涨影响有所波动,全年预计仍能实现小幅提升,费用方面三精主义持续落地,公司运营效率加速驱动盈利提升。综上,若剔除金沙酒业计提商誉减值影响,公司的利润弹性正逐步释放。

白酒卸下包袱,商誉减值如期落地。25Q4公司对金沙酒业计提减值。23年公司以123.0亿元的价格收购贵州金沙酒业55.19%的股权,报表确认商誉74.2亿元。但伴随白酒行业步入深度调整期,终端需求疲软叠加消费场景受损,金沙渠道库存累积、经销商现金流趋紧,前期收购的资产盈利表现不及预期,25H1金沙酒业实现营收7.81亿元,同降34.0%,实现EBITDA为2.2亿元,同降47.2%,对报表形成拖累,并压制企业估值。本次公司计提商誉减值27.9至29.7亿元,着实为报表端卸下包袱,减值后剩余商誉为44.5至46.3亿元。

餐饮驱动主业修复,白酒延续纾压。本次金沙减值虽短期内影响企业报表业绩,但长期看,正是华润卸下包袱、轻装上阵的关键决策。当前华润估值较其余啤酒企业明显偏低,配置性价比突出,我们认为华润商誉减值过后,或将迎来估值修复窗口。展望26年,公司主业基本面良好,高端化持续升级,餐饮修复下销量预计能够实现稳健增长,叠加公司务实为大型终端开展代加工、与新兴渠道合作,进一步夯实营收基本盘。利润端,毛利预计有所波动,但更看企业锁价时机,费用端三精主义持续推进优化费效比,同时白酒减值落地,报表包袱减轻。

投资建议

投资建议:啤酒稳健前行,白酒卸下包袱,维持“强推”评级。25年场景受损背景下,华润在喜力带动下高端化务实前行,还原商誉后业绩实现高增,同时报表卸下金沙包袱,估值修复可期。展望26年看,华润龙头地位稳固,伴随餐饮修复,啤酒经营势能向好,喜力预计延续高增态势,叠加三精主义持续推进,业绩低基数下有望释放弹性。结合业绩预告,我们调整25-27年盈利预测至**/**/**亿元,维持**评级。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

高端竞争加剧,白酒业务拓展不及预期,成本大幅波动。

团队介绍

研究所所长助理、消费研究中心大组长、食品饮料首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,9年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富最佳分析师评选第一名,并多次获新浪金麒麟、水晶球、上证报和21世纪金牌分析师等最佳分析师评选第一名,2025年获新财富最佳分析师评选第二名。

——酒类研究组(白酒、红酒、黄酒、酒类流通行业)

高级分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所,5年消费行业研究经验。

高级分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所,4年食品饮料研究经验。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(软饮料、乳肉制品、调味品、餐饮连锁、烘焙休闲食品、功能食品、食品配料等)

大众品研究组组长、资深分析师:范子盼

中国人民大学硕士,7年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,17年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2025年,获得新财富最佳分析师八届第一,三届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。

欢迎关注华创食饮团队

长按识别二维码关注我们

【华创食饮】华润啤酒:高端表现亮眼,盈利超预期高增

【华创食饮】华润啤酒:三十而励再出发,开局良好启全年

【华创食饮】华润啤酒:升级仍在前行,安全边际突出

具体内容详见华创证券研究所3月11日发布的报告《华润啤酒(00291.HK)2025年业绩预告点评:主业扎实坚挺,白酒卸下包袱》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

精彩评论