金吾财讯 | 在AI应用商业化加速落地的浪潮中,近日专注于出海AI营销的钛动科技向港交所主板提交上市申请,中金公司与摩根大通担任联席保荐人。

值得注意的是,此次赴港上市并非钛动科技首次谋求资本市场登陆,公司曾为筹备A股上市申请与中信证券股份有限公司订立辅导协议,并于2024年1月12日向中国证券监督管理委员会广东监管局办理上市辅导备案。不过,经考虑当时的宏观政策及其自身的融资战略,公司决定终止A股上市计划,并于2026年1月8日终止与中信证券的辅导协议。

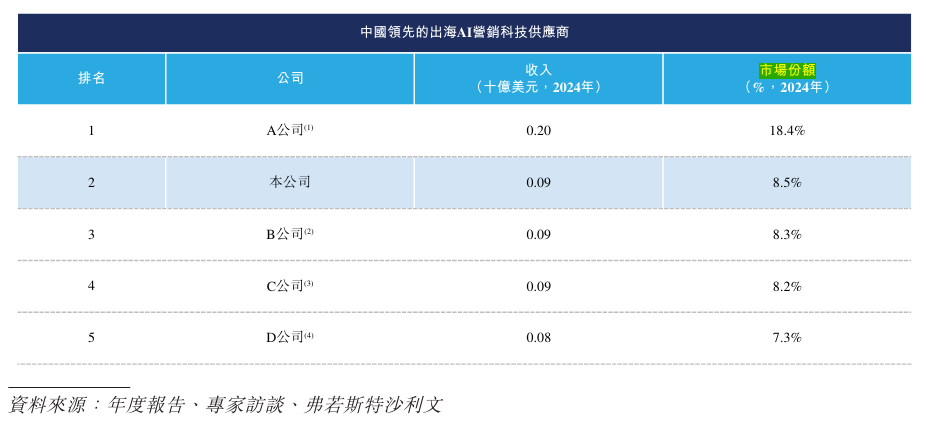

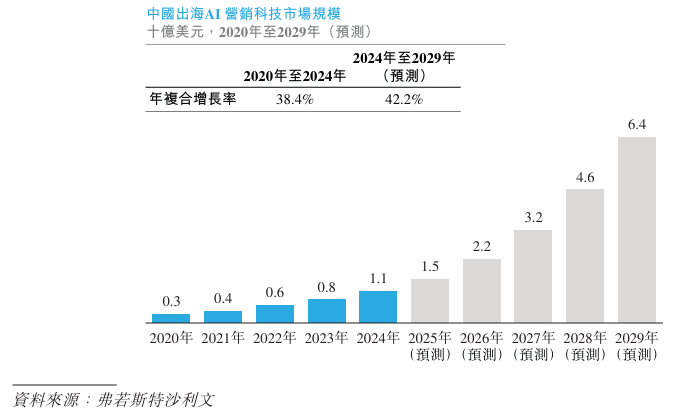

从行业上看,根据弗若斯特沙利文的资料,作为AI营销科技市场的关键细分市场,2024年中国出海AI营销科技市场规模约为11亿美元,占同年中国AI营销科技市场规模的22.0%。预计到2029年,中国出海AI营销科技市场规模将达到约64亿美元,2024年至2029年的复合年增长率为42.2%。据同一资料来源,按2024年收入计算,公司在中国本土出海AI营销科技提供商中位居榜首。细分行业的高增长红利,为钛动科技的快速发展提供了坚实支撑。

业务表现层面,于2025年,公司服务超过10万家广告主,截至最后实际可行日期,累计管理超过4亿个广告策略。公司与Meta、Google、TikTok、Snap等全球领先的媒体合作伙伴建立长期合作关系,并拥有覆盖200多个国家和地区的广泛媒体平台和达人网络。

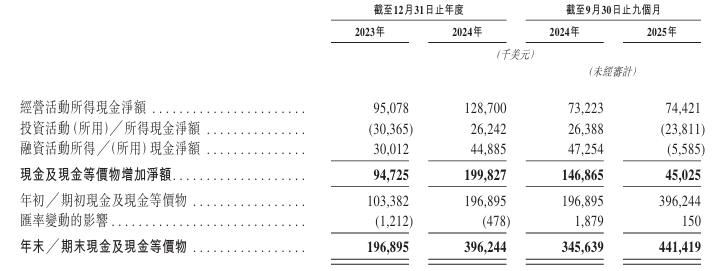

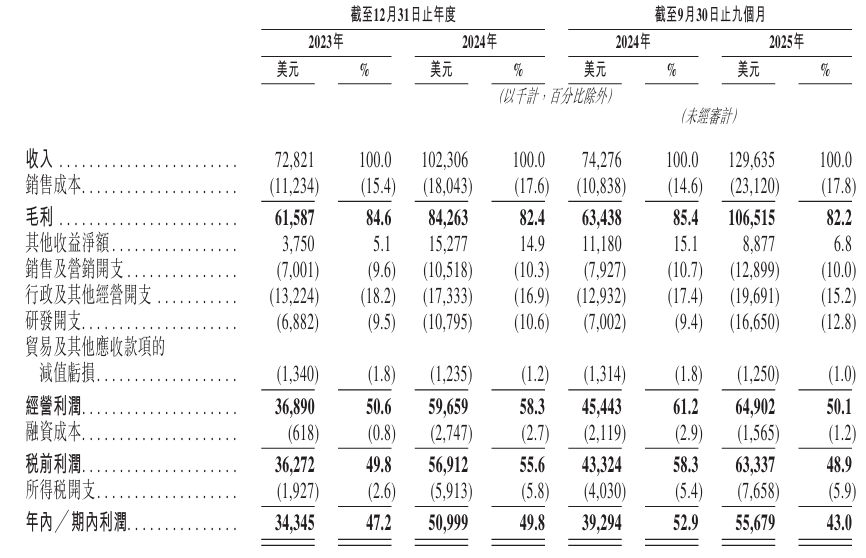

此外,钛动科技是极为罕见高利润、高现金流的AI企业。财务数据显示,截至2025年9月30日止前9个月,公司实现收入1.3亿美元,同比增长74.53%,同时已超过2024年全年收入的1.02亿美元。盈利能力强劲,2025年前9个月实现盈利5567.9万美元,同比增长41.7%,同样超过2024年全年利润5099.9万美元。现金流方面,公司经营活动所得现金净额持续净流入,截至2025年前9月止现金及现金等价物已增至4.41亿美元。

尽管钛动科技在AI营销出海领域拥有一定的市场地位和技术积累,且收入与盈利双双高增长,但对于AI应用赛道而言,公司仍面临着行业发展的普遍痛点与挑战——如何实现盈利质量与规模增长的同步提升、构建难以复制的技术与业务壁垒,仍是所有AI应用企业需要破解的难题。

当前AI营销赛道已进入白热化竞争态势,全球市场既有Google、Meta等平台型巨头依托生态优势抢占市场份额,国内也有百度、阿里妈妈等企业凭借本土生态布局挤压空间。另外,传统营销服务商蓝色光标抛出“All in AI”与“全球化2.0”口号,加速向AI领域转型,其业务布局与钛动科技形成同质化竞争,进一步加剧了行业竞争压力。

在行业竞争持续加大、AI技术快速迭代的背景下,市场竞争倒逼公司不得不加大研发投入,2025年前9个月研发投入占比已提升至12.8%。其中,用于模型训练相关的云服务开支同比增长2.79倍至516.3万美元,研发投入的大幅增加虽在一定程度上助力技术迭代,但也将侵蚀利润空间。

更为关键的是,公司虽为第二大出海AI营销科技提供商,但其2024年8.5%的市场份额与第三、第四位仍拉不开差距,在AI技术快速迭代的浪潮中,若研发投入无法持续跟上行业步伐,其现有的技术优势可能逐渐丧失,难以构建难以复制的技术壁垒,进而影响长期核心竞争力。

总的来说,钛动科技能否在上市后有效化解各类隐忧,实现持续健康发展,不仅考验着公司的经营管理能力,也值得资本市场与行业各界持续关注。

公司名称:钛动科技股份有限公司

保荐人:中金公司、摩根大通

控股股东:李述昊

李述昊、广州爱肆倜悠(李述昊持有约40.14%的股权)、广州钛好奇(李述昊持有约99.99%的股权)、广州钛有趣(李述昊持有约99.99%的股权)及广州钛美丽(李述昊持有约99.99%的股权)构成公司控股股东集团,有权行使公司约35.05%的投票权。

基本面情况:

公司是一家AI营销科技公司,专注于为全球商业增长提供效果导向的营销解决方案。凭藉公司的钛极多模态大模型(“MLLMs”),公司提供端到端营销解决方案,帮助企业有效触达、吸引并转化全球消费者,取得可衡量的商业成果。作为关键的AI赋能者,公司正乘势而上,全力助推中国品牌出海。

行业现状及竞争格局:

全球AI营销科技市场的市场规模由2020年的122亿美元增至2024年的259亿美元,2020至2024年的年复合增长率为20.7%。预计到2029年,市场规模将达到1,182亿美元,2024年至2029年的年复合增长率为35.5%。

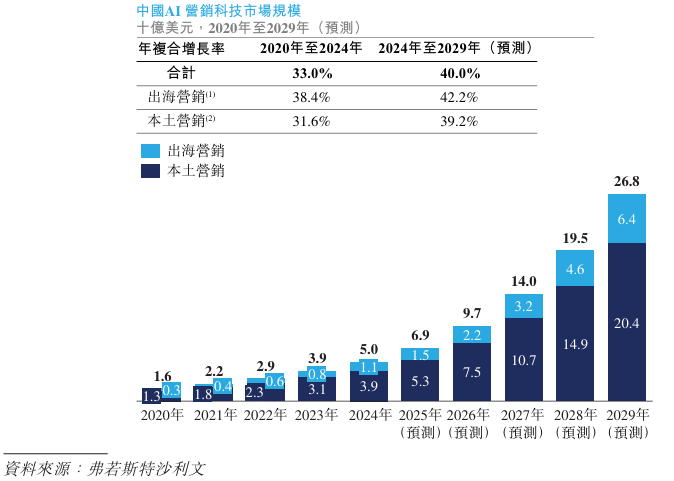

中国AI营销科技市场的市场规模由2020年的16亿美元增至2024年的50亿美元,2020年至2024年的年复合增长率为33.0%。展望未来,中国AI营销科技市场的市场规模预计到2029年将达到268亿美元,2024年至2029年的年复合增长率为40%。

2024年,中国出海AI营销科技市场规模达到11亿美元,预计2029年将增至64亿美元,2024年至2029年的年复合增长率为42.2%。

中国AI营销科技市场目前正处于快速发展阶段,导致市场仍相对分散。公司目前在中国整体AI营销科技市场中的市场份额约为2%。按2024年收入计算,公司是中国第二大出海AI营销科技提供商。

财务状况:

公司于2023年、2024年分别录得收入7282.1万美元,1.02亿美元。2025年首9月,收入同比增长74.53%至1.3亿美元。

公司于2023年、2024年分别录得利润3434.5万美元、5099.9万美元。2025年首9月,利润同比增长41.7%至5567.9万美元。

招股书显示,公司经营可能存在风险因素(部分):

1、倘公司未能持续开发及创新解决方案以满足客户在功能、性能、可靠性、设计及安全性方面不断变化的需求,公司的业务、经营业绩及前景可能受到不利影响;

2、全球或地区经济、政治及监管状况的变化可能对公司的业务、财务状况及经营业绩造成不利影响;

3、对公司解决方案的需求对公司客户所服务的终端市场的状况较为敏感,该等市场的不利发展可能对公司的业务、财务状况及经营业绩造成重大影响;

4、倘公司未能挽留现有客户、吸引新客户或增加公司客户的营销预算,公司的业务及经营业绩可能会受到重大不利影响;

5、公司的业务受数据保护、网络安全及隐私法律法规所规限,未能遵守该等要求可能对公司的营运及财务表现造成不利影响;

6、倘公司无法维持与第三方媒体合作伙伴的牢固关系,公司的业务及经营业绩可能会受损;

7、公司可能无法成功执行公司的增长战略或维持公司的历史增长率,这可能对公司的业务及经营业绩造成不利影响;

8、AI营销科技行业受快速技术变革的影响,未能适应新兴技术或未能有效分配资源,可能对公司的业务、财务状况及经营业绩造成重大不利影响;

9公司面临激烈的竞争,可能无法维持公司的市场份额;

10、在公司的产品及解决方案中采用及使用人工智能的潜在问题可能导致声誉损害或责任。

公司募资用途:

1、在未来5年内用于持续迭代与优化钛极多模态大模型并深化核心技术能力;

2、在未来5年内用于持续迭代与优化Navos并拓展在不同行业及应用场景中的使用;

3、用于寻求符合公司AI战略的战略联盟、投资及并购机会;

4、在未来5年内用于营销与品牌推广活动;

5、用作营运资金及一般企业用途。

精彩评论