作者YR Research,内容为转载编译,仅为呈现不同市场观点与研究视角,并不意味着本公众号对文中观点结论认可。

【如需和我们交流可扫码添加进社群】

Intuit (INTU) 向来是一只需要投资者费尽心思,才能为其估值找到合理性的公司。

很长一段时间里,分析师一直在提醒投资者:尽管 Intuit 的业务极为出色,但在如此高的估值下投资,仍面临巨大的下行风险。

而这些下行风险最终兑现,公司暴跌近 50%,原因是市场担忧 AI 将颠覆 Intuit 整个业务。

在分析 Intuit 的未来与估值之前,我们必须先搞清楚暴跌的原因。

抛售通常分两类:一类是基本面驱动型,出现在公司业绩不及预期时;另一类是情绪驱动型,源于市场认为一家公司的估值倍数不再合理。

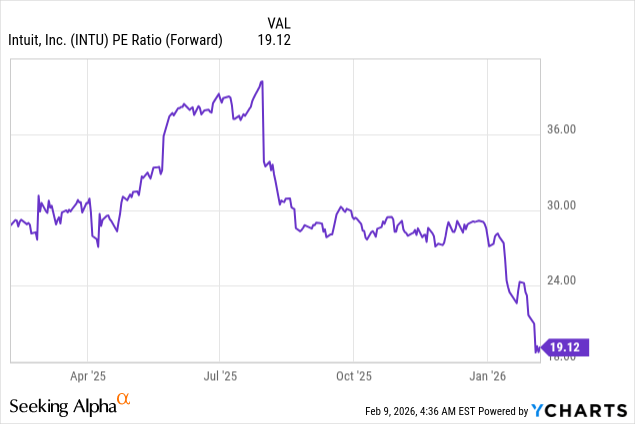

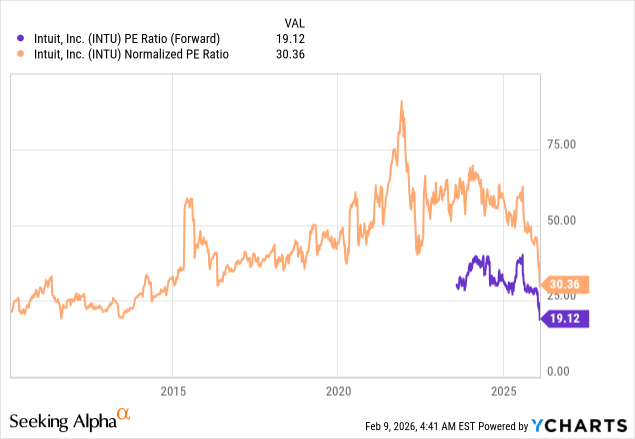

本次 Intuit 的下跌显然属于后者。过去一年,其估值倍数从约 30 倍压缩至 19 倍,从高点到低点收缩幅度超过 50%。

这轮下跌与整个软件板块的普遍回调同步,相关讨论你可能已经听过很多。

简单来说,市场认为:如果软件开发成本趋近于零,Intuit 的软件业务价值将远低于以往。

此外,随着 AI 准确度不断提升,尤其是 Anthropic 的 Claude Cowork 等工具出现后,Intuit 最主要的利润来源 ——TurboTax,有可能被 AI 取代。

在分析师看来,Intuit 反而是最有能力抵御 AI 浪潮的软件股。

首先,Intuit 的核心客户群体并非会急于拥抱 AI 工具的类型。

对 QuickBooks 而言,它是一套服务中小企业的业务操作系统。这类客户没有内部研发团队,也没有资源搭建替代方案。

而且,他们更愿意专注自身核心业务,而非纠结节省几个百分点成本。更有可能的是,Intuit 自带的 AI 功能,会凭借已有的客户数据,为企业省下更多成本。

至于 TurboTax,AI 工具固然能很好解答税务问题,但普通报税用户甚至不知道该问什么。TurboTax 是经过市场验证的方案,用户完全信任它能最大化退税、规避税务风险。在这一领域,AI 对 Intuit 是助力,而非颠覆性替代力量。

因此在分析师看来,Intuit 的下跌清晰证明:市场正在不分青红皂白抛售,采取 “先跑再说,事后再找理由” 的态度。

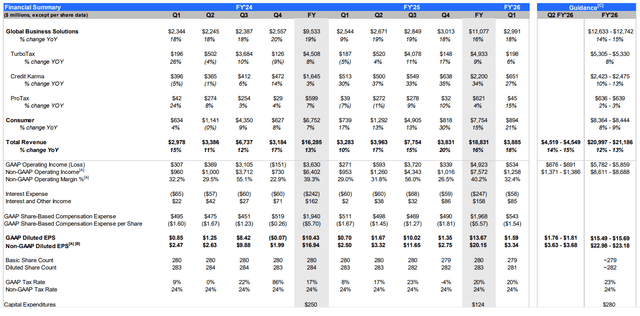

从数据看,Intuit 绝非经营困难。事实上,公司多项业务仍在加速。

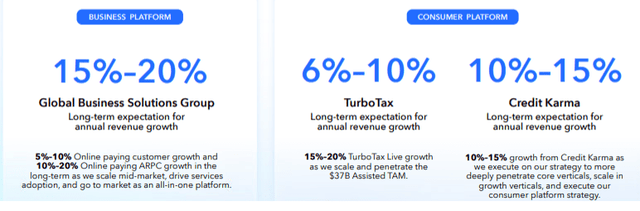

2025 财年,TurboTax 与 Credit Karma 增长提速,ProTax 有所放缓,Global Business Solutions 保持稳定。2026 财年指引显示,GBS、TurboTax、ProTax 增速略有放缓,Credit Karma 放缓幅度更大,但早期数据已超预期。

与此同时,利润率仍在扩张:Q1 非 GAAP 利润率提升 3.4 个百分点,GAAP 运营收入几乎翻倍。

与 Microsoft (MSFT) 不同,Intuit 仍是轻资本业务,资本开支持续下降。

总而言之,分析师认为 Intuit 只是因规模变大而自然增速放缓,但大跌并非由数据驱动,本质是市场在不确定性面前失去耐心。

一旦确认下跌完全由情绪驱动、基本面依旧优秀,我们就可以谈估值。

分析师此前一直批评分析师和 Intuit 自身对估值的理解存在偏差。当股价在 700 多美元时,其估值看似合理,完全是因为对股权激励费用进行了调整。

如今公司443 美元,市盈率已低于 20 倍,处于数十年低位,较五年均值低 48%。

更重要的是,按 GAAP 每股收益指引计算,当前估值仅为 28 倍,这也是分析师重点关注的指标。

结论

考虑到其客户类型以及业务对极高信任度与精准度的要求,分析师不认为 AI 对 Intuit 构成根本性威胁。

精彩评论