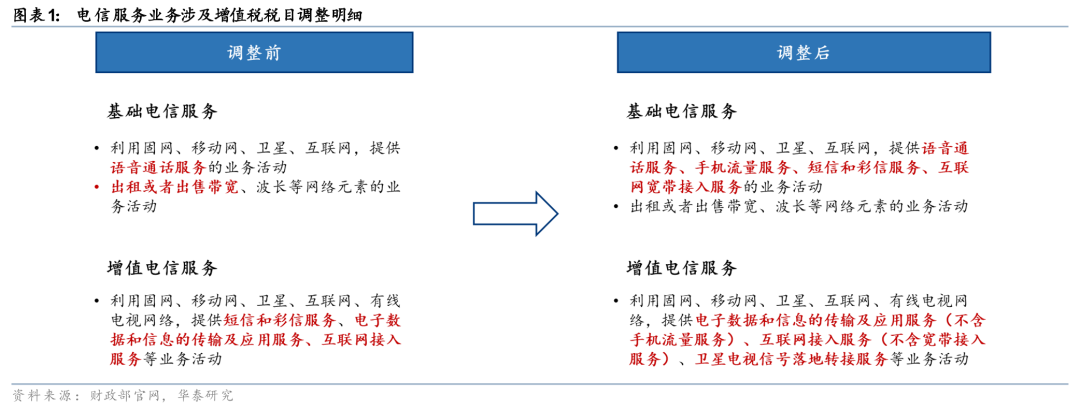

2026年2月1日,三大电信运营商发布公告表示,自2026年1月1日起,利用固网、移动网、卫星、互联网,提供手机流量服务、短信和彩信服务、互联网宽带接入服务的业务活动适用的税目由增值电信服务调整为基础电信服务,对应的增值税税率将由6%调整为9%。我们认为虽然此次税目调整将对公司短期收入及利润产生影响,但:1)一方面,运营商正在积极推进算力服务、智能服务在内的科技转型升级,收入结构有望进一步优化;2)另一方面,随着AI运维的普及,成本费用端有望继续下行。综上,我们认为最终运营商受到的利润端影响或低于直接测算值。

点击小程序查看研报原文

核心观点

收入端:我们估算增值税调整对总收入的影响程度约1.3%-1.4%

根据财政部《关于增值税征税具体范围有关事项的公告》,此次涉及到增值税税目调整的业务主要为“短信和彩信服务”、“手机流量服务”及“互联网宽带接入服务”这三类业务,我们通过估算中国移动、中国电信、中国联通涉及到增值税调整的业务占总收入比,以及假设含税价不变,对应增值税税率由6%调整为9%后,该类业务不含税收入将减少2.75%;估算在其他情况不变的情况下,此次调整对中国移动、中国电信、中国联通的总收入影响程度约1.3%-1.4%。

利润端:多项优化举措可采用,最终影响幅度或低于直接测算值

若直接线性推算,我们测算了中国移动、中国电信、中国联通2026年收入受影响绝对额,及占其利润总额(2026E)的比例。但我们认为运营商利润端最终受影响程度或低于直接测算结果。主因:1)电信服务业税率调整并非首次,2014年电信业也曾面临“营改增”的税收政策调整,最终利润影响幅度(10%以内)低于前期估算结果(18%-30%);2)电信运营商正在加速向科技企业转型,随着以IDC、算力服务、大数据为代表的新兴业务收入占比提升,有望长期维度缓解增值税带来的影响;3)AI推动网络运维流程优化,成本费用仍有进一步下降空间;4)电信运营商有望通过完善定价机制、营销模式和套餐设计等手段,部分抵消增值税带来的影响。

投资结论

总体而言,我们认为虽然增值税税目调整将对各公司短期业绩造成一定程度的影响,但电信运营商盈利能力及现金流稳定、分红具备吸引力、其数字化业务有望受益于国内AI应用产业发展的长期逻辑并未发生变化,仍是兼具红利和科技双属性的稀缺投资品种。

风险提示:ARPU改善慢于预期;5G资本开支高于预期;竞争不断加剧。

正文

如何看待此次电信运营商增值税调整的影响?

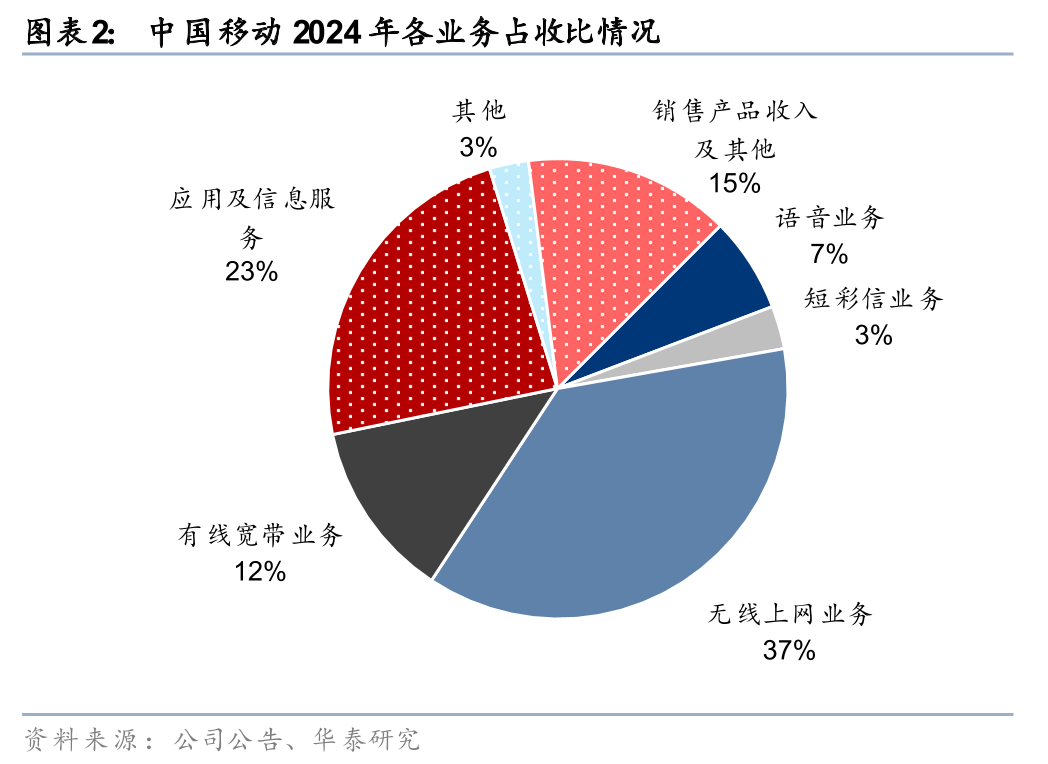

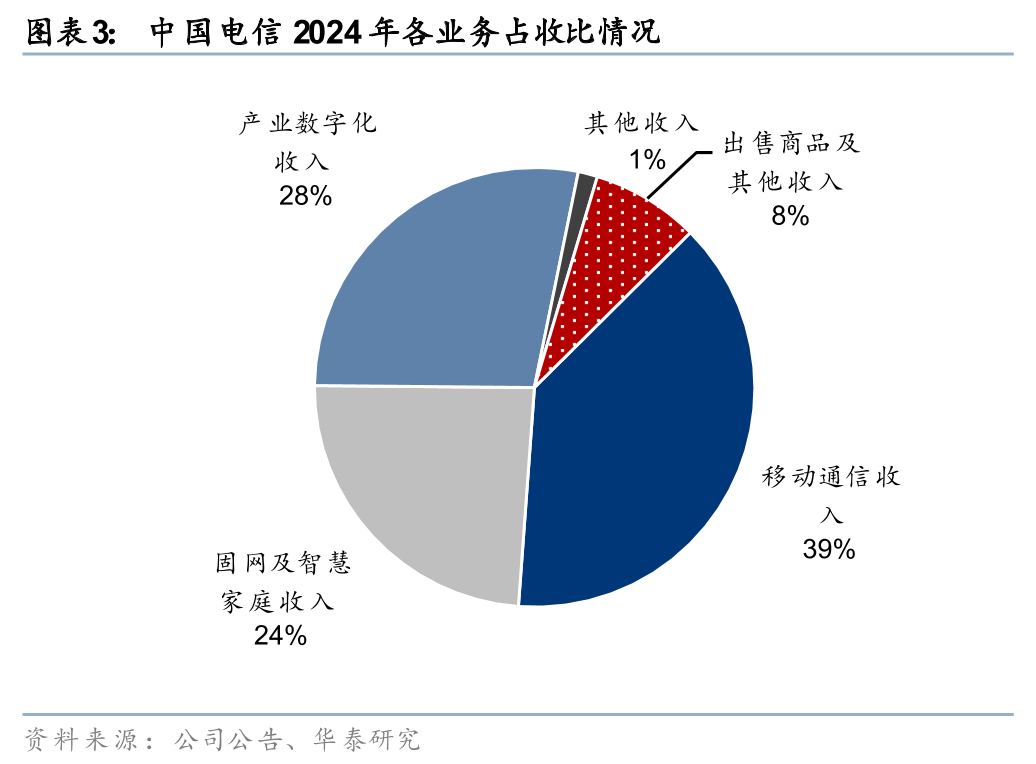

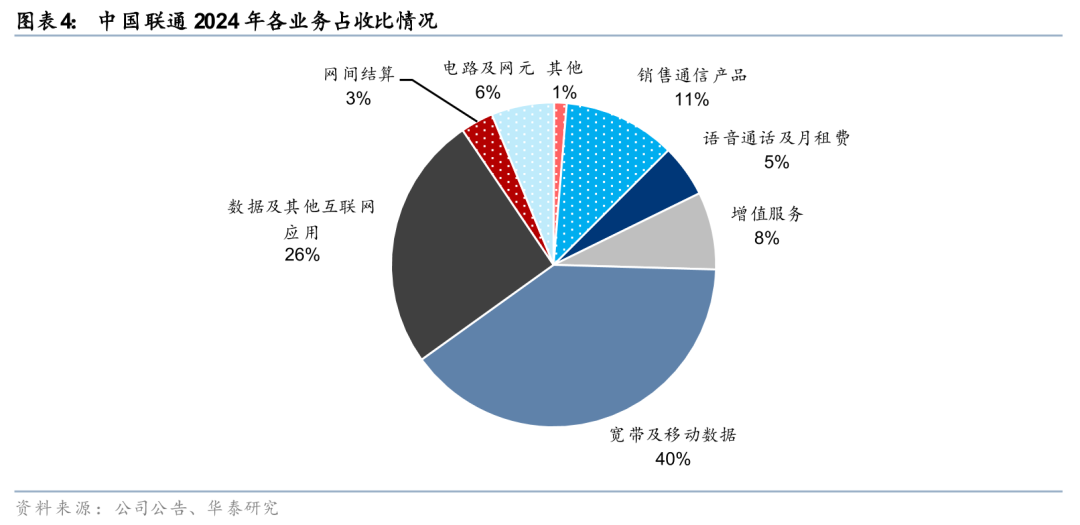

根据财政部《关于增值税征税具体范围有关事项的公告》,此次涉及到增值税税目调整的业务主要为“短信和彩信服务”、“手机流量服务”及“互联网宽带接入服务”这三类业务,由于三大运营商年报中对于分项业务收入的分类各有不同,无法精确计算此次涉及到税目调整的业务占收比。根据2024年年报披露的分项业务收入情况估算,我们估算了中国移动、中国电信、中国联通涉及到增值税调整的业务占总收入比。

假设含税价不变,对应增值税税率由6%调整为9%后,不含税收入将减少2.75%。根据我们上文测算的各家涉及到增值税调整的业务占总收入比的情况,我们估算在其他情况不变的情况下,此次调整对中国移动、中国电信、中国联通的总收入影响程度约为1.3%-1.4%。

从利润端来看,若直接线性推算,我们测算了中国移动、中国电信、中国联通2026年收入受影响绝对额,及占其利润总额(2026E)的比例。但我们认为运营商利润端最终受影响程度或低于直接测算结果。主因:

1)电信服务业税率调整并非首次,2014年电信业也曾面临“营改增”的税收政策调整,最终利润影响幅度低于前期估算结果。根据三大运营商2014年4月30日公告,中国移动测算“营改增”对其股东应占利润的影响幅度约为-10.9%至-18.0%,实际2014/2015年中国移动净利润分别同比减少10.20%/0.62%,实际影响幅度低于前期测算;中国电信预计“营改增”对其经营利润的影响幅度为-30.7%,实际2014/2015年中国电信净利润分别同比增长0.77%/13.43%,实际影响幅度低于前期测算。主要受益于各公司:1)4G时代基站建设需求旺盛,资本开支呈提升态势,三大运营商自资本开支中获得进项税抵扣,抵消了部分增值税的影响;2)积极培育数字化等新兴业务,寻找新的业务增长点;3)进一步完善了定价机制、营销模式和套餐设计等,达到了提升收入及降低销项增值税平均税率的效果;4)严格管控成本,实现了盈利能力提升。

2)当前电信运营商正在加速向科技企业转型,以IDC、算力服务、大数据为代表的新兴业务占比逐步提升,带动收入结构调整,有望长期维度缓解增值税带来的影响。随着阿里千问APP、字节豆包手机等国内AI应用领域的积极变化不断涌现,电信运营商的新兴业务有望受益,以数据中心、智算服务、大数据为代表的新兴业务收入占比将进一步提升,长期来看,随着收入结构的不断优化,增值税调整带来的影响将会逐步减小。

3)AI推动网络运维流程优化,成本费用仍有进一步下降空间。自2023年以来,运营商逐步推进精细化管理及内部降本增效,ROE改善显著,我们认为盈利能力的提升仍有持续性,例如,利用AI辅助网络运维流程优化、AI智能助理替代部分人工客服等工作,都正在有效降低运营成本。

4)电信运营商有望通过完善定价机制、营销模式和套餐设计等手段,部分抵消增值税带来的影响。

风险提示

1)ARPU改善慢于预期。若运营商ARPU提升慢于预期,移动业务收入增长可能受到影响,从而影响利润增长。

2)5G资本开支高于预期。若5G资本开支高于预期,公司的现金流以及股息支付前景可能受到影响。

3)竞争不断加剧。若三大运营商之间竞争进一步加剧,公司移动业务ARPU可能受到影响,而进一步影响公司收入和利润增长。

相关研报

研报:《如何看待运营商增值税调整的影响?》2026年2月2日

王兴 分析师 S0570523070003 | BUC499

高名垚 分析师 S0570523080006 | BUP971

王珂 分析师 S0570524080005 | BWA966

陈越兮 分析师 S0570525070005

唐攀尧 联系人 S0570124040002

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论