点击小程序查看研报原文

核心观点

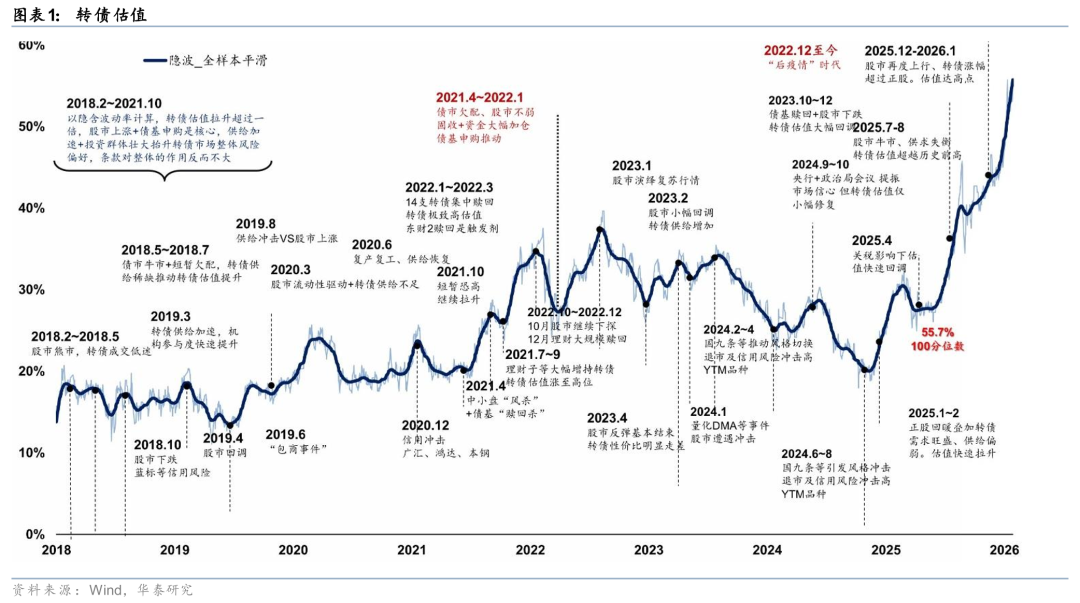

我们在2025年12月建议通过转债博弈股市春节行情。2026年开年至今,股市春季行情演绎、场外资金持续涌入“固收+”、转债基金等产品,推动转债市场重现正股、估值双击行情。截止目前,转债指数涨幅已达7.69%且连创多年新高,其表现远超上证、创业板等核心指数,也明显强于对应的正股指数。

但行情演绎至今,转债定价已脱离理性范围。从几个核心指标来看:

1、隐含波动率中位数达55.7%,超过2022年的最高点(40%),历史上仅2015年部分时期超过50%;

2、大量优质个券已触发提前赎回条款的情景下,全部转债的绝对价格中位数仍有141元(2022年最高为130元)。更直接地看,当下转债市场或已几乎不存在传统意义上的低价个券;

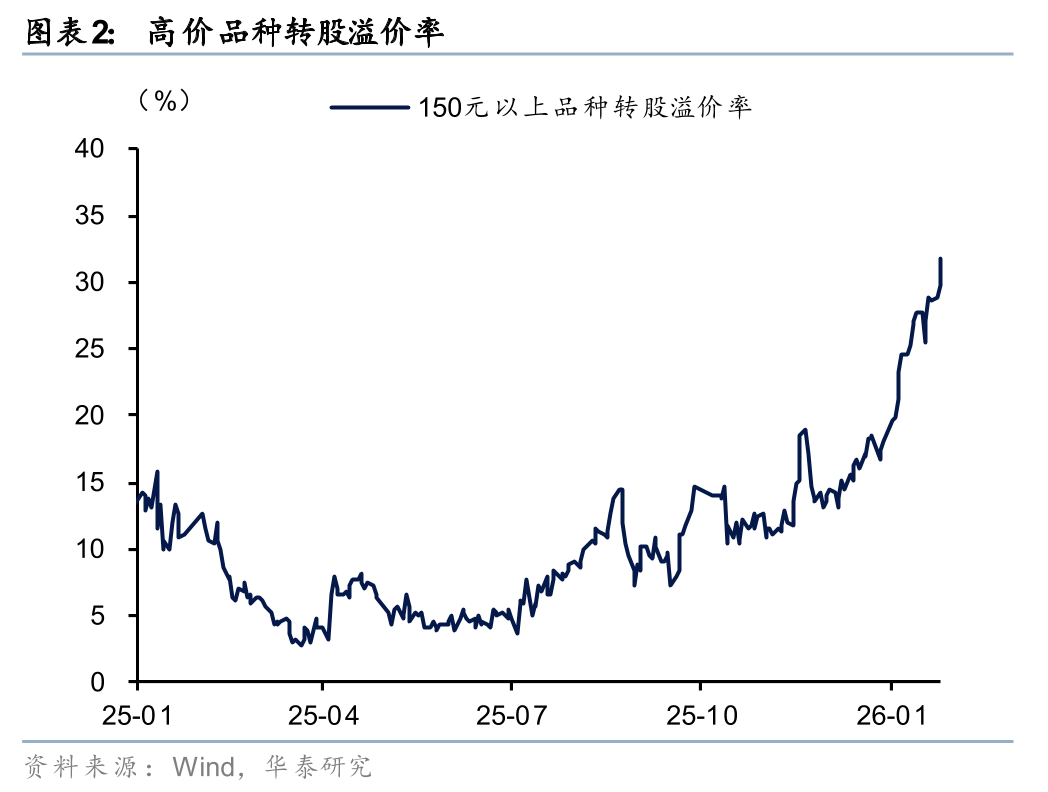

3、绝对价格超过150元的个券,转股溢价率中位数仍达33%,意味着市场出现了大量的双高品种。部分优质筹码稀缺溢价演绎到极致,价格更是超过200元、平价溢价率还能保持在50%以上;

4、新券定价更是隐含了股市过于乐观的预期,无论正股资质优劣、流动性强弱,上市首日普遍都是顶格定价(157.3元),次日往往还要继续攀升至180元附近。转债毕竟存在赎回条款,高的新券溢价率隐含了过于乐观的股市预期。

这一轮转债超涨的主要是由供求失衡导致的:

1、转债基金仍在被大量申购、“固收+”产品被动参与转债、转债ETF也有明显的资金流入,共同驱动转债需求被动扩张;

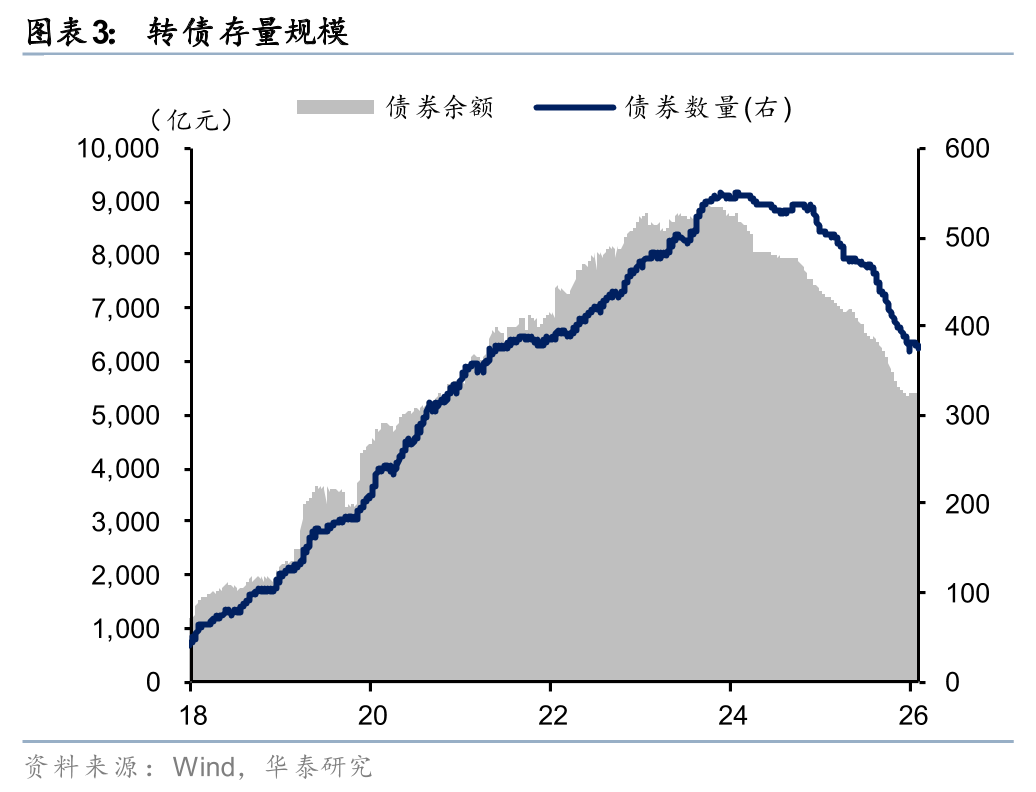

2、新增供给受限,同时有大量优质品种提前赎回退出,导致转债市场存量规模已从万亿级别缩减至5000亿附近。如果转债供给仍难放量,2026年转债存量规模可能进一步缩减至4000亿元附近;

3、部分固收类投资者由于机会成本低,且只能通过转债参与权益市场,其投资限制叠加踏空担忧,加剧了行情的非理性演绎,当前转债定价已经主要由流动性和情绪主导;

这一幕在历史上也曾出现过,比如2015年二季度,当时高价转债的溢价率都在30%以上。由于估值透支了正股涨幅,投资者“只赚过程不赚钱”。不过,当时好的点在于,随时牛市的演进,转债纷纷转股,真正市场回调时,转债存量已经所剩无几,投资者实际损失并不大。此外,历史上在情绪高涨阶段上市的高价且高溢价率转债,最后多数表现不及预期。

高估值不等于会立即调整,但过度透支意味着其配置价值已经消失,并存在如下风险:

一是,股市温和上行已经难以消化当前的转债估值。并且一旦股市有所调整或相关产品遭遇赎回,转债容易反向运行,面临平价、估值承压双重风险;

二是,部分高价券如果遭遇提前赎回,时机价值消失,只能被动压缩溢价率,转债价格向转股价值被动靠拢(转债转股压力还可能冲击正股表现),导致价格下跌,近期已经出现类似案例;

三是,如果IPO、再融资等相关政策出现调整,即使短期转债新券供给放量有限,但对市场情绪的影响可能较大,尤其是双高新券估值可能面临较大压力。

展望后市,我们对转债有几点判断与建议:

第一、转债市场的整体配置价值已经很低,只剩过程中的交易和博弈价值,中长期的预期回报较低甚至为负(几只新券预期回报大概率有限)。

第二、我们建议转债投资者锁定部分获利,继续从超配调整为中性甚至偏低仓位。尤其是绝对回报资金和大资金,更应适度止盈、减少转债配置比例,新增资金要对交易能力有清晰的认知,建议慎重选择转债品种。

第三,转债性价比明显不及股票,新资金建议转为关注转债占比低的二级债基、“固收+”等产品。

第四,在结构上,我们建议投资者及时减仓双高品种、锁定回报,边际上建议关注相对低溢价且正股有预期差的品种。

转债市场呼唤新增供给。转债市场以固收类投资者为主,消化新增转债供给的能力明显较强。再加上近两年“固收+”产品的规模快速增长,现有的转债存量已较难满足配置需求。而存量规模持续萎缩的趋势下,这一矛盾更为突出。并且新增供给的持续匮乏可能导致转债市场流动性下降,使原本监管、发行人、投资者多方共赢的融资工具逐渐边缘化。期待后续转债年发行规模能重回千亿级别,或可满足固收类投资者参与权益市场的需求,也能有效助力企业再融资,助力实体经济。

风险提示:股市超预期上涨;个券超预期赎回;“固收+”产品遭遇赎回;供给节奏的不确定性。

相关研报

研报:《转债:配置价值消失,仅剩交易属性》 2026年1月29日

张继强 S0570518110002 | SCF AMB145 研究员

殷 超 S0570521010002 研究员

方翔宇 S0570122070155 研究员

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论