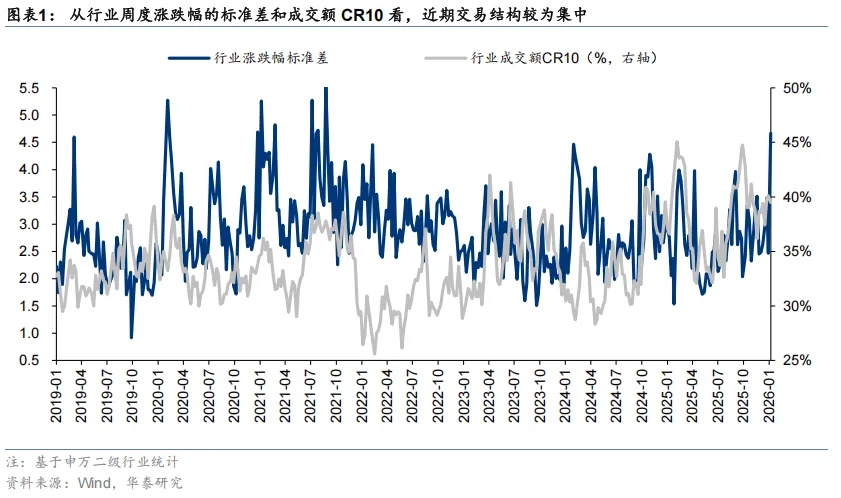

上周,A股延续放量上涨,突破前高,风险偏好提升驱动的春季躁动继续演绎。展望看,我们认为,强动量效应下,春季行情或仍有空间,但从行业涨跌幅标准差、成交额占比以及杠杆资金和ETF的动向看,交易结构较为集中,部分热点板块或需消化拥挤度压力,行情转向轮动的概率逐步上升。业绩预告窗口期将至,我们建议结合基本面预期,寻找高性价比方向,聚焦外需链景气改善品种以及后续有催化且拥挤度相对低的主题,具体到行业层面,建议关注游戏、免税、电池、工程机械、农化。中期配置思路不变,电力链上游资源品逢低吸筹。

点击小程序查看研报原文

核心观点

春季躁动进行时,转向轮动的概率逐步上升

上周,A股放量上涨,突破前高。我们此前持续提示成长与周期均衡配置,布局春季躁动(25/11/30 《布局春季躁动》)收效较好。基本面数据证伪风险或较低,叠加后续增量资金有一定预期(保险开门红,长线资金建仓),投资者风险偏好提升是本轮春季行情的底色。交易结构上,从滕落指数看,市场整体的赚钱效应在扩散,但板块及行业的集中度高。二级行业周涨跌幅标准差上行至4.7,创2021年8月以来新高,二级行业周成交额占比CR10近40%,处于2021年来的90%分位。部分强势主题短期或需要消化筹码拥挤压力。春季行情整体或仍有演绎空间,下一阶段转向轮动的概率上升。

结合基本面预期,寻找两类线索中的高性价比方向

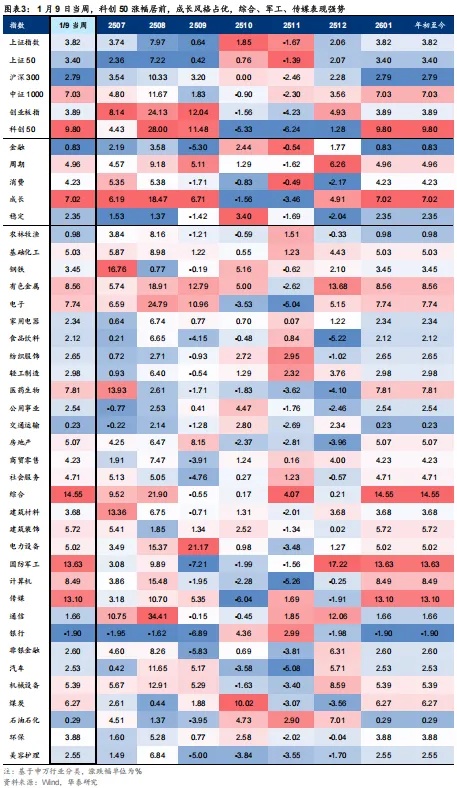

第一类线索——后续不乏催化,且拥挤度相对不高的主题类品种。其一是Minimax等AI应用企业IPO,12月游戏版号数据维持高位,进口影片表现亮眼,春节档有储备,三重催化共振的传媒。进一步考虑基本面,首选近1个月彭博一致预期未来12个月盈利上修幅度较大的游戏。其二是政策催化密集,性价比仍较高的服务消费。结合高频数据,建议关注免税。第二类线索——外需链景气改善品种。12月制造业PMI超预期修复,PPI同比、CPI同比延续修复,主要由外生性因素驱动。建议关注其中近期涨幅相对温和,而近1个月彭博一致预期未来12个月盈利有所上修的电池、工程机械、农化制品等,前者需结合市场对出口退税政策调整的定价做决策。

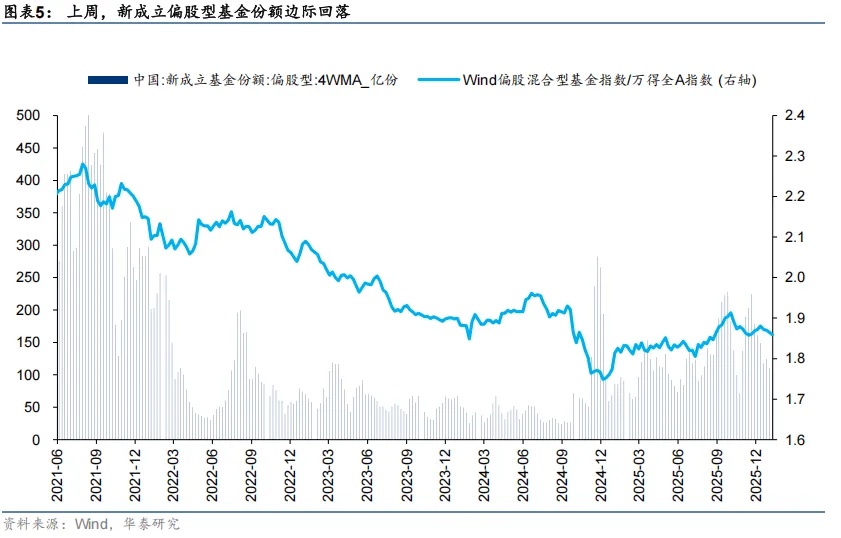

资金跟踪:杠杆资金情绪仍在高位,偏股型公募仓位与去年末基本持平

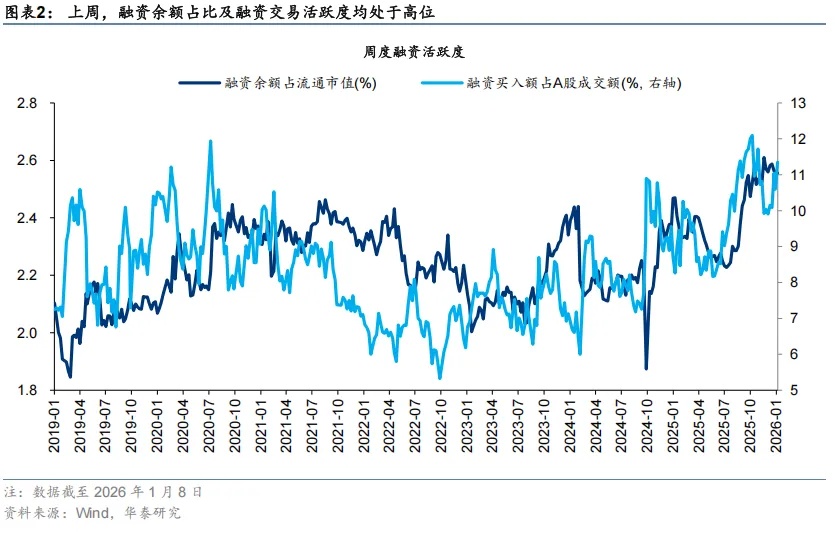

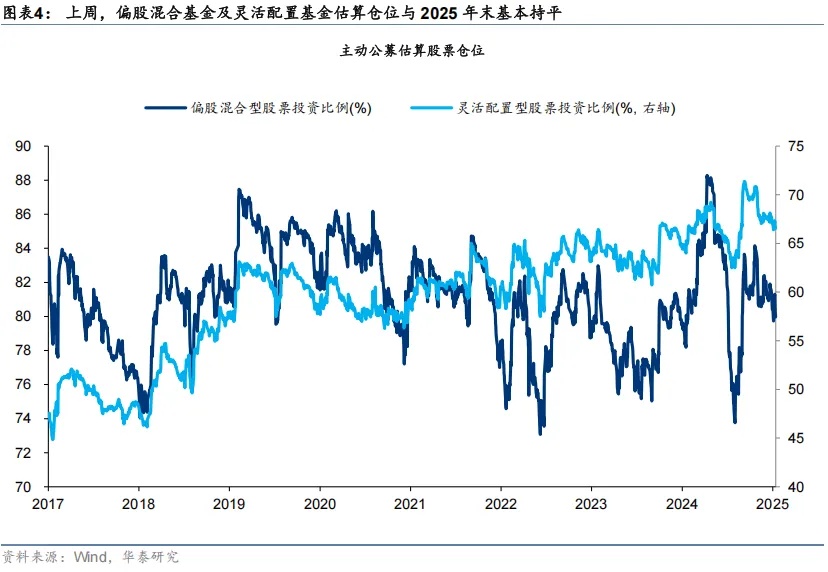

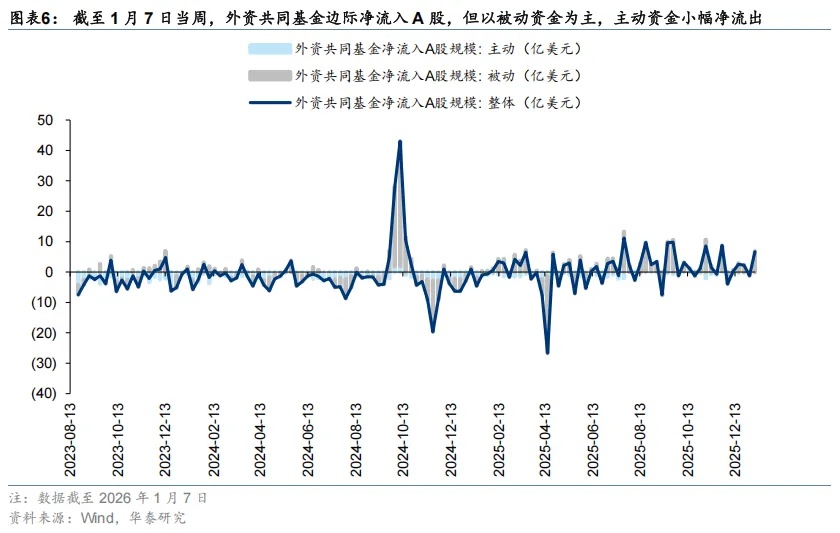

第一,杠杆资金情绪维持高位。截至1月8日,周度融资余额占流通市值比仍在2.5%以上,融资交易活跃度重回11%以上。第二,偏股型公募资金略有降温。存量方面,偏股混合型基金及灵活配置型基金估算仓位上周后3个交易日逐步下降,整体与去年末基本持平。增量方面,新成立偏股型基金份额连续两周放缓。第三,从ETF净流入规模看,个人投资者情绪偏强,宽基ETF净流出而行业ETF则更大规模的净流入,且行业上集中在有色、军工等热点。第四,对宏观基本面更关注的主动外资尚未趋势性增配。截至1月7日,周度海外共同基金净流入A股6.7亿美元,但以被动资金为主。

配置建议:春季行情或仍有演绎空间,提升对业绩和性价比的重视度

短期,春季行情的演绎或仍有空间,但近期热点板块拥挤度上升,下一阶段的行情或更偏轮动。考虑到1月中下旬将进入业绩预告密集期,建议结合分析师预期与高频中观数据寻找高性价比方向,主要有两类:1)有催化且拥挤度相对不高的主题品种——传媒(游戏)、服务性消费(免税);2)外需链景气改善品种——电池、工程机械以及农化制品。对于铜、铝等强动量的电力链中上游资源品,短期建议逢低吸筹不追涨,中期超配建议不变。

风险提示:1)股市流动性低于预期;2)内外基本面下行风险超预期。正文

重要图表

市场结构

资金高频跟踪

相关研报

研报:《逐步提升对业绩和性价比的重视度》2026年1月11日

何 康,PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

孙瀚文,研究员 SAC No. S0570524040002 SFC No. BVB302王伟光,研究员 SAC No. S0570523040001

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及中国香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论