步入新的一年,港股创新药迎来开门红。回顾2025年中美创新药走势,我们认为港股创新药估值较全球同类产品仍有绝对吸引力,流动性折价是11-12月创新药下跌的主因。随着流动性修复及对外BD持续,以及JPM峰会、年报周期的BD旺季和数据披露高峰的到来,我们认为开年以来的流动性修复有望提振创新药板块β,上涨趋势有望持续。

点击小程序查看研报原文

核心观点

创新药中美呈现交叉走势

自9月港股创新药年内新高以来,港股创新药指数截止到年底回调24%,而同期美股生物科技指数XBI涨幅29%,NBI指数涨幅18%。XBI自4月底部反弹超过100%,大型MNC普遍自底部反弹30~50%,礼来市值首次突破万亿美金。中美创新药资产价值呈现较大分歧,在9月之后估值差距越拉越大。目前港股创新药估值虽然不在历史底部,但是相比全球同类产品估值具有较高的吸引力。

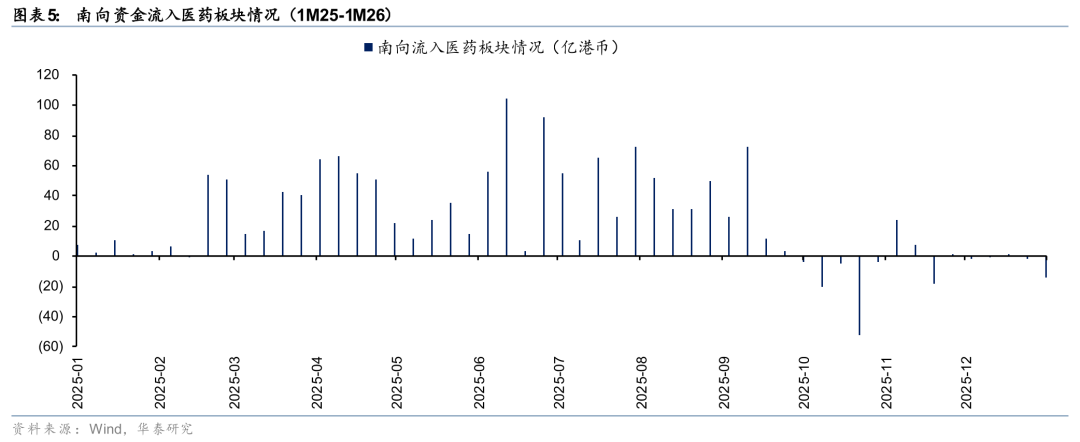

流动性修复或成最大Beta

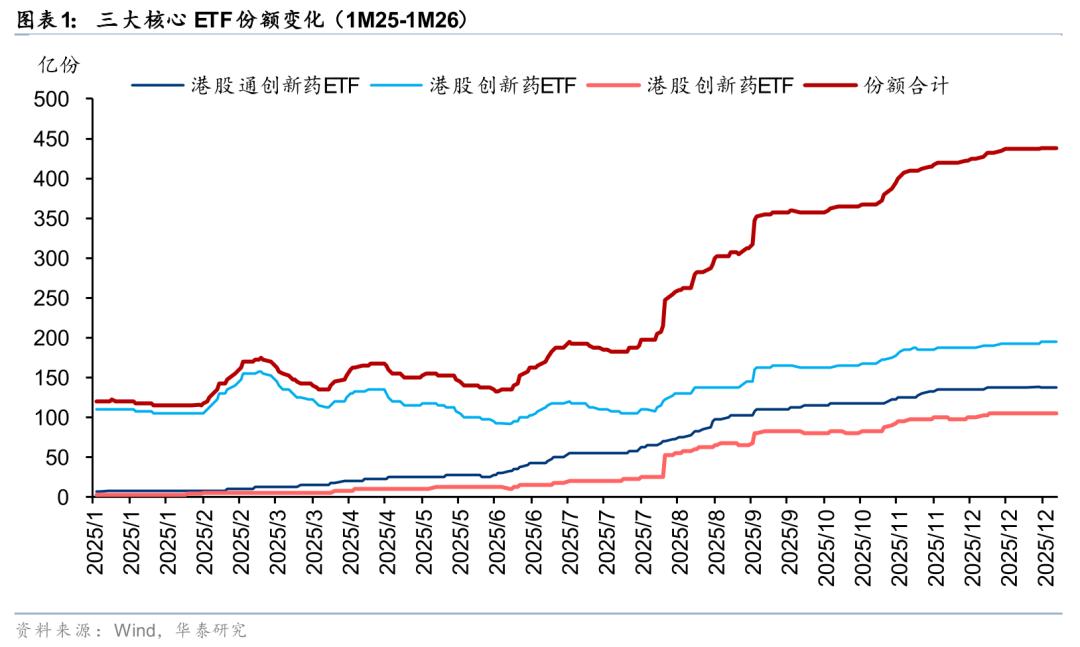

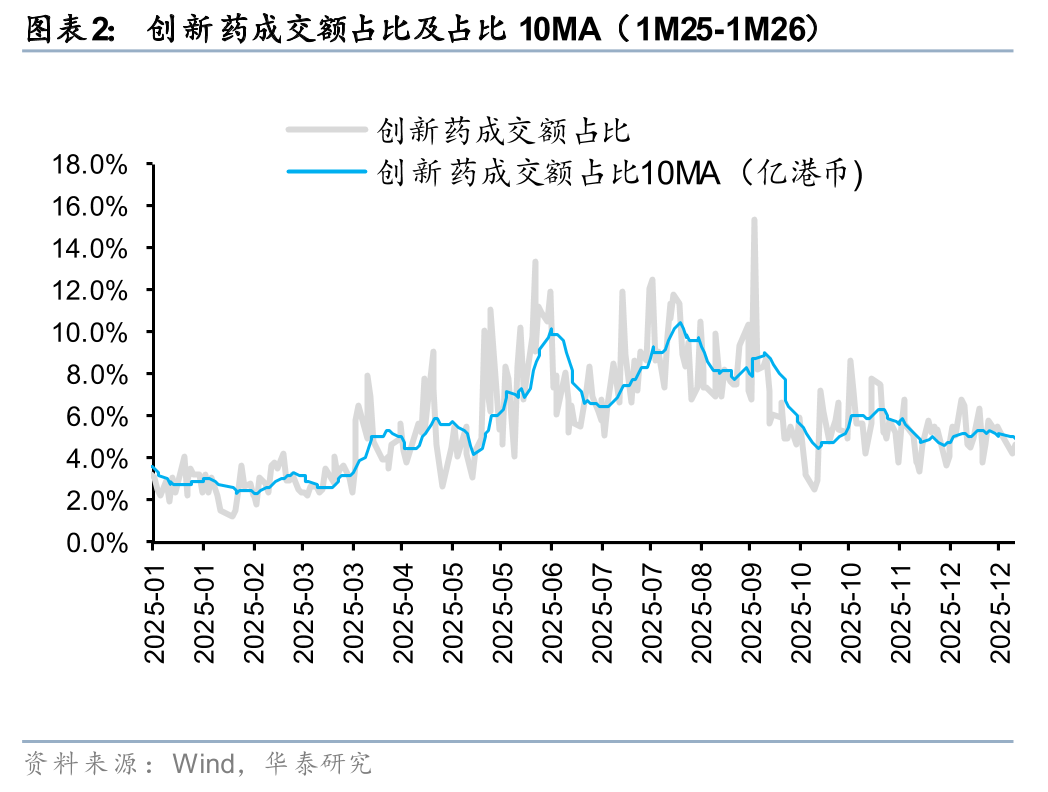

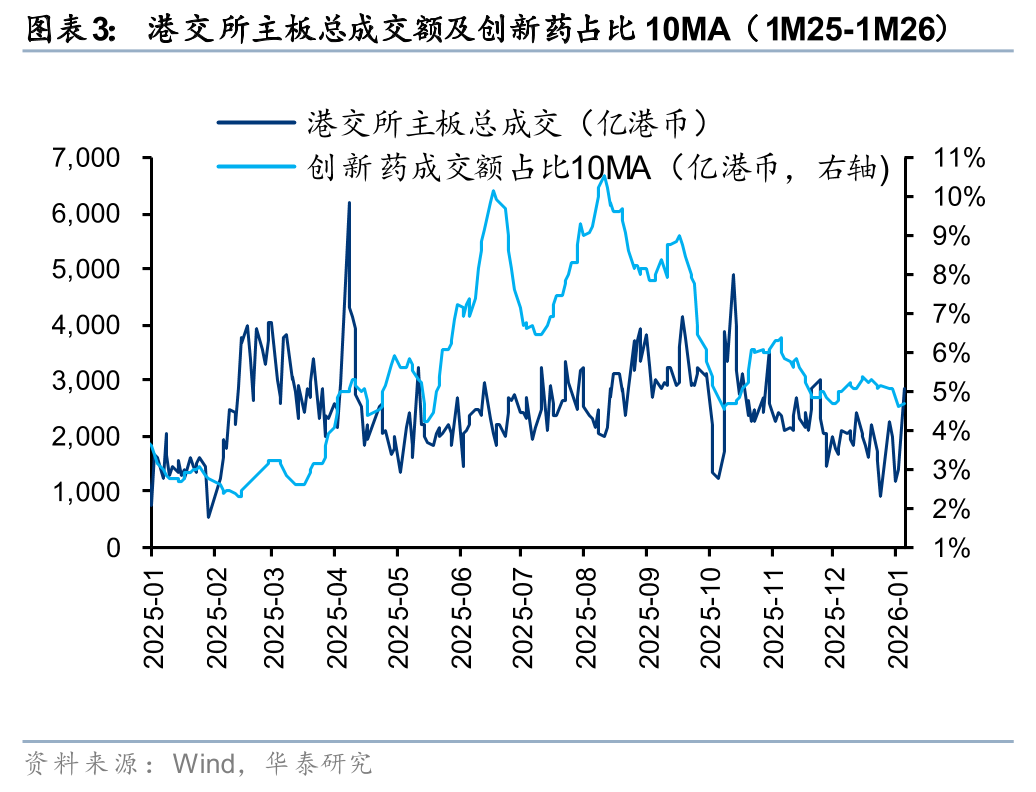

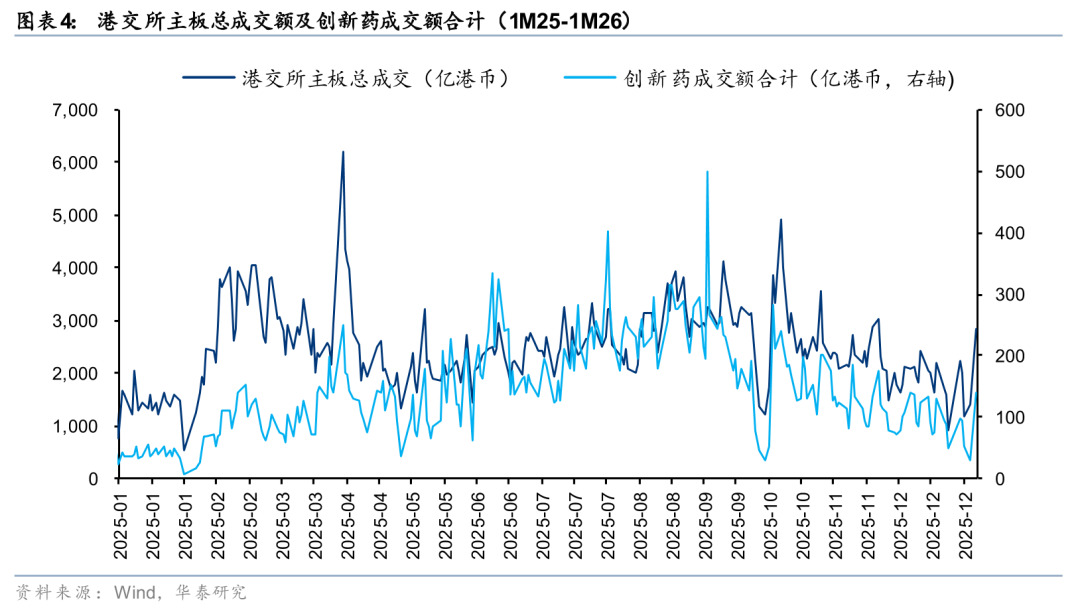

我们回顾了港股创新药2025年全年表现,得出以下结论:1)交易量在11、12月急速萎缩,日均交易量最低下降至50亿,回到2025年初水平(与2月相当),与最高点相比成交量下降90%,与高点均值相比下降接近80%;2)创新药交易量占港股主板成交量为~5%(11~12月),与高点10.5%相比萎缩近一半;3)南向资金在步入10月后,几乎没有净流入,呈现持续的净流出。我们认为11~12月的加速下跌更多的是体现了流动性折价,而非基本面。港股创新药板块交易金额从1月2日的30亿港币(占港交所主板总成交2%)恢复到1月7日的201亿港币(占港交所主板总成交7%),开年以来的流动性修复有望提振板块Beta。

产业趋势不改,催化剂蓄势待发

MNC未更改在中国继续扩张的策略,自10月以来,BD出海交易共计发生49单,总金额超过390亿美元。有部分市场预期较高的BD虽然有时间上的推迟,但交易持续进展,创新药出海趋势一如既往。考虑到JPM峰会将会于2026年1月12日-15日召开,二月进入年报周期,市场有望迎来传统的BD旺季和数据披露高峰期,我们预期市场将会进入比去年下半年更加密集的催化剂时间段。考虑到目前全市场主题基金配置比例不高,以及持续不断的ETF份额流入,我们建议加大创新药及CXO板块的配置权重,目前板块尚处于底部。

优选中美估值差距较大的创新药及外需型CXO龙头

我们建议策略上优选中美估值差距较大的创新药资产相应公司;受益于新分子药物(多肽、寡核苷酸及ADC)的涌现,外需型CXO龙头凭借充沛的在手订单+强劲的漏斗效应,整体业绩已进入加速上升通道。

风险提示:研发进展不及预期,商业营销不及预期,对外BD不及预期。

相关研报

研报:《看好创新药流动性修复叠加多重催化》2026年1月7日

代雯 分析师 S0570516120002 | BFI915

何康 分析师 S0570520080004 | BRB318

唐庆雷 分析师 S0570525070007 | BUS625

李雨婕 分析师 S0570525050001 | BRG962

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论