根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

1)公司近日在贵阳召开全国经销商联谊会,以“坚持以消费者为中心,全面推行茅台酒营销市场化转型”为主题,会上管理层详细阐述了2026年的营销规划,并向全体经销商承诺“茅台不会干违反市场规律的事,也不会干让渠道商亏钱的事”;2)茅台酒全系列1月1日正式上线i茅台,标志着公司市场化转型全面落地。我们做点评如下:

评论

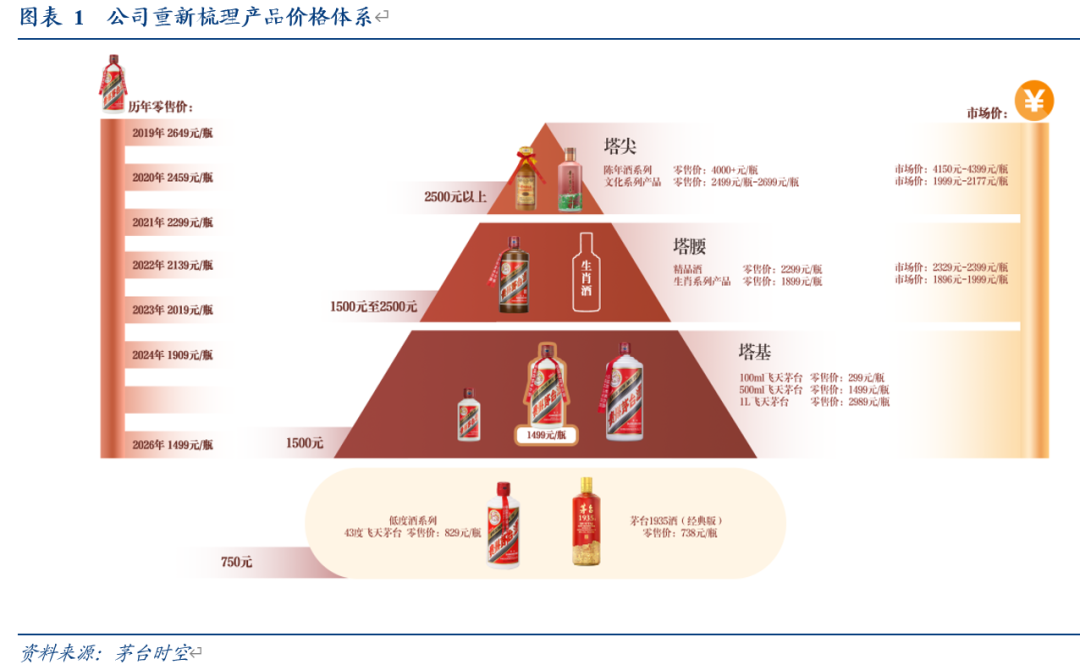

加速市场化转型:产品线更精简,发力链接C端,并维护渠道利益。公司定调2026全面推进茅台酒营销市场化转型,具体看:产品端围绕需求打造金字塔型产品体系,普茅随行就市坚实筑底,其余规格飞天缩减投放,塔腰精品(2000-2500元价格带)升级酒质,打造成第二大单品,生肖酒调整投放,强化收藏文化价值,塔尖陈年酒(4000元价格带)缩减供给维护稀缺性与品牌调性;渠道端构建“自售+经销+代售+寄售”的多元销售模式,自售、经销不断巩固优化,代售模式针对500ml普飞市场化运作,寄售针对生肖、公斤装、文化等产品,经销商收取手续费,获取利润;市场端科学测算区域容量优化投放效率,并取消高附加值产品分销政策,务实减轻渠道负担,不让经销商亏钱,并健全优胜劣汰制度。从产品、渠道和市场投放几方面看,切实体现公司以全面深化市场化改革破局的决心。

i茅台上线全系产品,将成公司主动调节增长和批价的平衡器。26年1月1日,经典、精品、生肖、陈年、文化、低度6大茅台酒系列全面上线i茅台,其中经典系列除涵盖2026年53度500ml飞天茅台酒外,2019-2024次新年份飞天同步上线。从i茅台定位看,未来将是全面直达终端、强化消费者触达和主动引导市场的重要平台。上线三日内,超10万名用户通过i茅台购买产品,彰显扎实消费需求,前三天单日最大申购量为12瓶,4日起至春节调整为6瓶,体现政策灵活性。从价格维度看,26年飞天定价1499元强化价格锚定,而往年飞天酒价格呈梯级变化,引导时间价值。而年份酒、生肖、精品等调降定价,十五年零售价调低至4199元,精品调低至2299元,价格体系重新梳理后,在当前环境下更加合理。从经销商利润看,尽管高附加值产品降价负面影响在于已有库存贬值,但经销商总体库存不大,更重要的是取消分销制后,经销商合同内计划有序进行,并借助i茅台的代售、寄售模式赚取固定的手续费用强化渠道利润,未来除赚取批价价差,还可赚取服务费。对普茅批价影响看,我们判断普茅可根据市场情况精准动态调整投放节奏,加上线上引导效应,未来将成公司主动调节增长和价格的重要平衡器。

市场化引导普茅回归消费属性,关键看预期企稳后普茅囤酒补库需求出现及高附加值产品价格回升。茅台在市场化定调之下,践行尊重市场运行规律,预计在报表合理降速的同时,培育更多茅台潜在需求。第一,普茅在价格、投放市场化后,主动引导回归消费属性,有望能扩大消费群体培育,在当前环境下随行就市,以价换量是正确务实之举,短期看春节旺季终端开瓶率有望大幅提升;第二,精品放量后预计将承接飞天2000+具备的礼赠、收藏属性,同时生肖酒、陈年酒更聚焦高端价值维护。第三,我们建议先看普茅开瓶放量进度,再重点观察批价在一段时间企稳后囤酒需求出现,这将标志行业从去库到补库的进度,此外公司聚力将精品打造成第二大单品,持续观测精品等高附加值产品属性及需求变化趋势。

核心逻辑

核心逻辑:主动以市场化全面破局。公司营销定调市场化全面转型,我们认为在报表合理降速下,普茅随行就市回归消费属性,牢牢占据第一品牌地位扩大消费群体,并配以渠道市场化、投放市场化体系举措,才是主动适应时代巨变、走出周期深度调整的正确之道。综上,我们维持公司25-27年EPS预测为**/**/**元,维持目标价**元及“强推”评级。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

需求持续疲软致普茅批价承压、产品放量过快致量价失衡。

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,16年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2024年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。

欢迎关注华创食饮团队

长按识别二维码关注我们

【华创食饮】贵州茅台:承诺不唯指标论,坚持高质量发展

【华创食饮】贵州茅台:报表务实降速,坚持高质发展

【华创食饮】贵州茅台:着眼供需适配,坚定长期主义

具体内容详见华创证券研究所1月4日发布的报告《贵州茅台(600519)2026年经销商大会暨i茅台改革点评:以市场化全面破局》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

精彩评论