金吾财讯 | 随着宇树科技上市预期逐步明朗,围绕其形成的概念股体系正在快速扩展。但从投资分析角度看,并非所有“宇树科技概念股”都处在同一受益层级。结合市场披露信息,相关上市公司大致可以划分为三类受益路径:股权重估型、产业链订单型与行业映射型。这一分层,有助于理解概念行情背后的真实逻辑与潜在分化。

第一梯队:股权重估型概念股——直接受益宇树科技上市

这一梯队的核心特征是:直接或准直接持有宇树科技股权,宇树科技上市后,其投资将面临明确的资产价值重估。

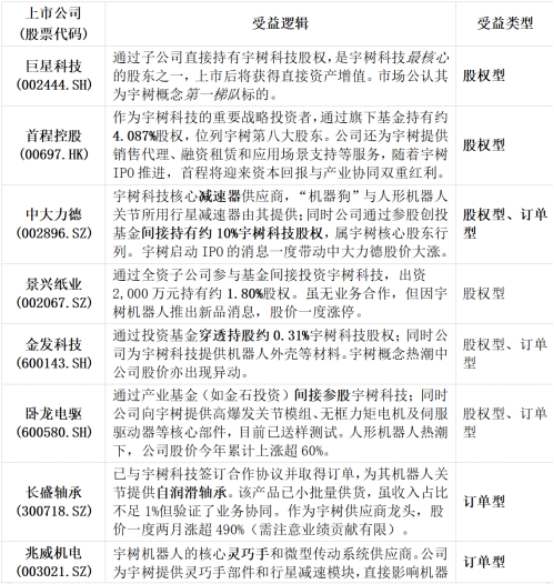

其中,市场公认的代表包括:巨星科技(002444.SZ),被视为宇树科技概念股中股权关系最为直接、逻辑最硬的标的。公司通过子公司直接持有宇树科技股权,宇树科技一旦上市,其对应权益将直接反映为资产增值,是A股市场中最典型的“宇树上市受益股”。京山轻机(000821.SZ)通过产业投资基金参与了宇树科技的早期投资。虽然持股比例相对有限,但在宇树科技上市预期催化下,仍具备一定的股权重估弹性。卧龙电驱(600580.SH)、景兴纸业(002067.SZ)、金发科技(600143.SH)上述公司均通过产业基金或子公司间接持有宇树科技股权。其中,金发科技披露的穿透持股比例约为0.42%。这类公司在市场情绪阶段往往表现活跃,但从中长期看,其受益程度取决于持股比例、会计处理方式及是否具备进一步加码或协同的可能性。

整体而言,股权重估型概念股的核心变量在于“持股比例是否足以进入估值模型”。持股比例越高、关系越直接,其受益确定性越强。

第二梯队:产业链订单型概念股——受益于人形机器人商业化

相比单纯的股权概念,已确认进入宇树科技供应链或合作体系的公司,其受益逻辑更偏向产业层面,核心在于订单放量与业务延展。

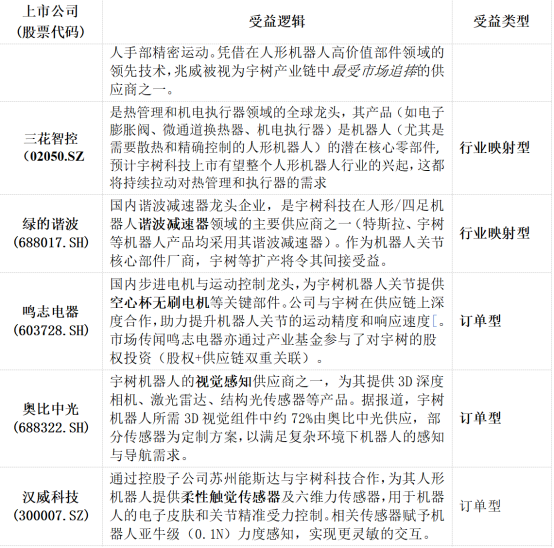

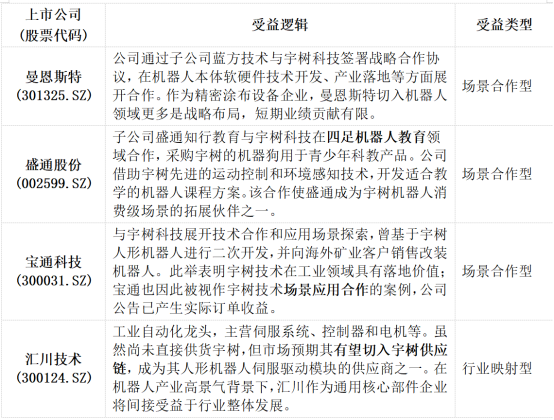

代表公司包括:长盛轴承(300718.SZ),已与宇树科技签订协议并取得订单,为其人形机器人关节部位供应自润滑轴承。该公司是2025年宇树概念中市场关注度极高的个股之一。不过,公司亦明确提示,相关业务收入占比目前不足1%,短期内更多体现为情绪弹性,长期仍需观察机器人业务的放量节奏。中大力德(002896.SZ)宇树科技的减速器供应商之一,处于人形机器人核心部件环节。若宇树科技产品进入规模化阶段,中大力德具备向订单逻辑切换的潜在条件。奥比中光(688322.SH)为宇树科技提供3D视觉相机产品,属于机器人“感知层”关键环节。该类公司往往不只绑定单一客户,更受益于整个机器人产业的渗透率提升。宝通科技(300031.SZ)与宇树科技进行技术沟通与场景调试,并已将基于宇树机器人二次开发的产品销售至海外矿业客户,是少数已实现“机器人+工业场景”落地的案例之一,具备一定实质业务支撑。

这一梯队的核心判断标准在于:是否具备“订单可持续性 + 收入占比提升”的可能。在人形机器人尚处早期阶段时,这类公司往往“弹性大、波动大”。

第三梯队:行业映射型概念股——受益于人形机器人产业β

第三类公司并不一定与宇树科技形成一对一绑定,但其产品或技术处于机器人产业的通用核心环节,宇树科技上市及人形机器人热度提升,将强化其行业估值逻辑。

典型代表包括:三花智控(002050.SZ),该公司是热管理和机电执行器领域的全球龙头,其产品(如电子膨胀阀、微通道换热器、机电执行器)是机器人(尤其是需要散热和精确控制的人形机器人)的潜在核心零部件,预计宇树科技上市将带动整个人形机器人行业的兴起,从而持续拉动对热管理和执行器的需求。绿的谐波(688017.SH),该公司为国内谐波减速器龙头,是机器人核心零部件的代表性公司。任何人形机器人厂商扩产,均将间接利好该类企业。汇川技术(300124.SZ)在伺服系统、电机与自动化领域具备深厚积累,市场预期其可能逐步切入人形机器人供应体系,受益于行业整体成长。江苏北人(688218.SH)旗下子公司同样布局四足机器人研发,属于宇树科技的同行对标企业。宇树科技若以较高估值上市,可能为其提供估值参照与板块溢价。

以上类型公司更多体现为行业β受益者,其估值提升往往滞后于核心概念股,但在行情扩散阶段具备稳定性优势。

为何首程控股在概念股体系中地位不同?

在上述三类概念股之外,首程控股的角色并非简单归属于某一梯队。

一方面,首程控股通过机器人产业投资平台较高比例持有宇树科技股权,具备清晰的股权重估逻辑;另一方面,其并非单点押注,而是系统性布局机器人赛道,兼具“平台型投资人”的属性。这使其在宇树科技上市逻辑下,呈现出以下特征:

既是股权重估的直接受益者,又不完全依赖单一项目;估值可采用SOTP拆分模型,而非简单情绪定价;在概念股分化阶段更具抗波动能力。

因此,在宇树科技概念股体系中,首程控股更接近于中枢型受益标的”:既享受概念行情的上行弹性,又具备向长期价值投资切换的基础。

以首程控股约4%宇树科技权益测算:若宇树上市市值 300亿元对应权益约 12亿元;若 500亿元,对应权益约 20亿元;若 800–1000亿元对应权益约 33–41亿元,因此,在中性及以上假设下,单一宇树项目已足以对首程控股市值形成实质性支撑。

宇树科技上市,可能只是首程控股机器人投资进入兑现期的第一块多米诺骨牌。当资本市场开始重新理解其投资组合价值,首程控股的定价逻辑,或将从“传统运营公司”迈向“产业投资平台”。

宇树科技上市预期的意义,并不止于一家企业的资本化,更在于其有望为人形机器人行业提供一个可参考、可比较、可复制的估值样本。

当行业从“讲故事”走向“定价格”,最先受益的往往不是制造商本身,而是提前完成布局的产业投资方。

精彩评论