CORE IDEA

核心观点近期在政策预期持续催化与市场风险偏好修复的驱动下,跨年行情前置,风险偏好与波动率同步抬升,权益资产的波动特征与赚钱效应有望向可转债市场强力传导,波动率因子直接受益于市场活跃度与定价重估。

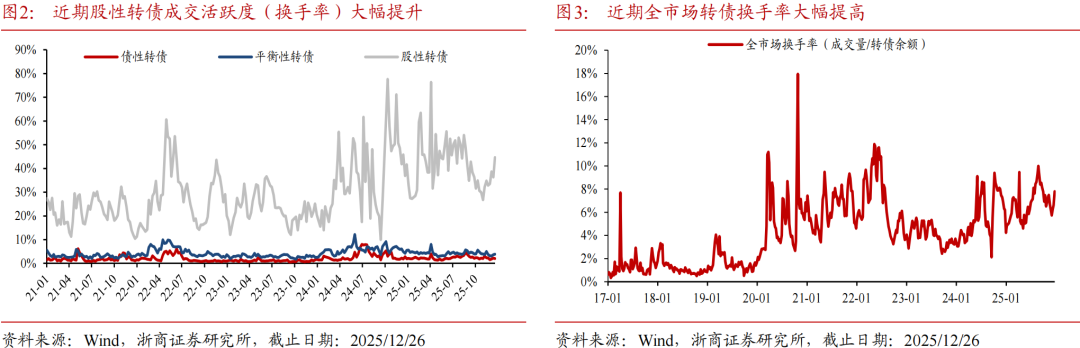

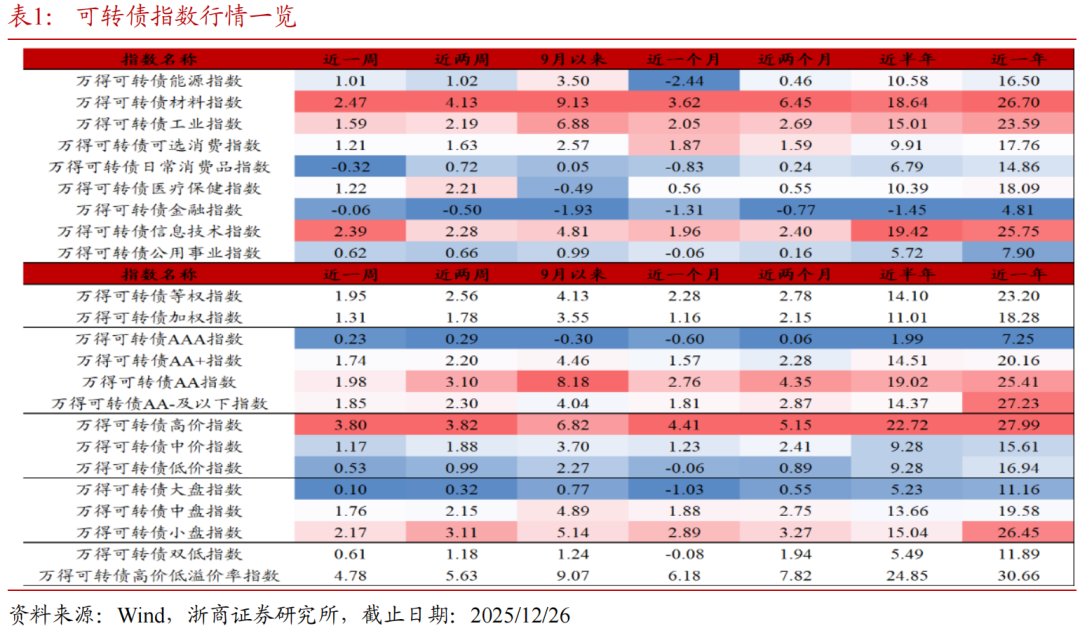

1. 本周上证指数走势强势,权益带动下转债市场整体走强。本周(2025/12/22~2025/12/26,下同)权益市场情绪明显回暖,上证指数录得八连阳,权益带动下转债市场整体走强,各大股指普遍呈现上涨状态,中小微盘迎来补涨行情,转债小盘指数(+2.17%)表现优于大盘指数(+0.1%),高价指数表现强势(+3.8%),低价转债走势较弱(0.53%)。行业维度,材料(+2.47%)、信息技术(+2.39%)、工业(+1.59%)等板块走强,日常消费(-0.32%)和金融(-0.06%)板块走弱。随着近期全球市场对于流动性紧张的预期边际放缓,慢牛预期下春季躁动的前置,市场风格逐步由价值切换为成长,小盘指数持续走强,权益带动下转债市场动量效应较为明显,转债市场结构性机会犹存。

2.跨年行情前置,波动率因子直接受益于市场活跃度与定价重估。波动率风格是衡量个券价格波动特征与市场情绪弹性的核心维度。跨年行情中,波动率风格走强具备多重逻辑支撑:1)风险偏好传导:权益市场赚钱效应扩散,驱使投资者从追求“债底保护”转向追逐“股性弹性”,高波动个券的期权价值与进攻性或被重新定价;2)市场结构催化:行情往往由题材与成长板块引领,对应转债正股波动率天然较高,其转债的波动属性随之强化;3)Gamma效应凸显:随着正股价格上涨,平价抬升至赎回触发区域附近,转债的期权杠杆(Delta)与对波动率的敏感性(Vega)均会提升,使得波动率因子的贡献度放大。

3. 展望后市,转债市场进入高价高估新环境,或可适当增配波动率暴露。截至2025/12/26,在保持市场中性且不考虑换手率的情况下,波动率风格累计收益达104.22%、年化收益为16.18%、年化波动10.69%、夏普比1.51、最大回撤-11.87%,表现在各风格中较为突出。当前,政策预期、市场趋势与资金行为已形成共振,跨年行情逻辑较为坚实。转债投资策略应从“防守”思维向“进攻”思维切换,或可沿两个维度展开:1)历史波动率较高、Beta属性强的个券,尤其是正股处于热门赛道或具备题材催化的品种;2)在因子组合中提高波动率因子的权重,以系统性地捕捉市场波动率扩张带来的风格收益。

风险提示

经济基本面改善不足;国内流动性收紧;海外风险事件超预期;历史经验不代表未来

作者:章恒豪

全文:3625字 | 12 分钟阅读

正文

1 转债周度思考

本周(2025/12/22~2025/12/26,下同)权益市场情绪明显回暖,上证指数录得八连阳,权益带动下转债市场整体走强,各大股指普遍呈现上涨状态,中小微盘迎来补涨行情,转债小盘指数(+2.17%)表现优于大盘指数(+0.1%),高价指数表现强势(+3.8%),低价转债走势较弱(0.53%)。行业维度,材料(+2.47%)、信息技术(+2.39%)、工业(+1.59%)等板块走强,日常消费(-0.32%)和金融(-0.06%)板块走弱。随着近期全球市场对于流动性紧张的预期边际放缓,慢牛预期下春季躁动的前置,市场风格逐步由价值切换为成长,小盘指数持续走强,权益带动下转债市场动量效应较为明显,转债市场结构性机会犹存。

近期在政策预期持续催化与市场风险偏好修复的驱动下,跨年行情前置,风险偏好与波动率同步抬升,权益资产的波动特征与赚钱效应有望向可转债市场强力传导。本周上证指数呈现“八连阳”的强势格局,其核心驱动力常来源于对来年经济政策与增长预期的提前博弈。当前,政策端暖风频吹,叠加市场自身超跌反弹动能,共同催生近期趋势性上涨。跨年行情的一大特征在于市场波动率的系统性放大:投资者情绪从谨慎转向积极,增量资金入场博弈,主题轮动加快,有望进一步推高整体市场的实际波动与预期波动。转债市场作为“权益衍生品”,其波动性将随之显著扩张。

短期视角下,波动率因子直接受益于市场活跃度与定价重估。波动率风格是衡量个券价格波动特征与市场情绪弹性的核心维度,其在跨年行情中波动率风格走强具备多重逻辑支撑:1)风险偏好传导:权益市场赚钱效应扩散,驱使投资者从追求“债底保护”转向追逐“股性弹性”,高波动个券的期权价值与进攻性或被重新定价;2)市场结构催化:行情往往由题材与成长板块引领,对应转债正股波动率天然较高,其转债的波动属性随之强化;3)Gamma效应凸显:随着正股价格上涨,平价抬升至赎回触发区域附近,转债的期权杠杆(Delta)与对波动率的敏感性(Vega)均会提升,使得波动率因子的贡献度放大。

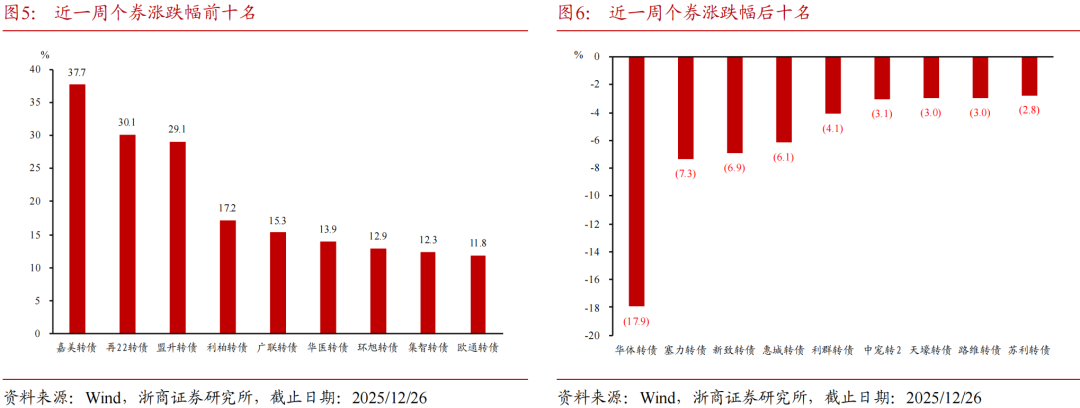

跨年阶段波动率因子或具备显著超额收益。波动率因子在不同市场环境中具有鲜明的周期特征,其在市场风险偏好提升、情绪乐观、交投活跃的“进攻市”中表现尤为出色。高波动个券不仅能更充分地捕捉正股上涨收益,其本身因“高弹性”属性而获得的流动性溢价与关注度溢价也将同步提升。这与当前市场呈现的“逼空式”上涨、中小盘活跃等特征较为契合。根据浙商固收量化转债模型回测结果,截至2025/12/26,近一周转债市场各风格收益呈现明显分化,量价相关性风格显著占优、市场风格整体呈现高波动、高轮动。动量风格受 “路维转债”(-2.98%)、“润达转债”(-2.56%)拖累偏弱;流动性风格受“利群转债”(-4.19%)影响表现最弱。整体呈现“结构性机会突出、个券分化加大”的特征。其中,量价相关性风格表现较为突出,该风格下强势转债近一周收益率录得+1.81%,为各风格中最高;其中“博瑞转债”近一周收益率 +8.33% 显著领跑,“新港转债”(+1.10%)、“声讯转债”(+0.71%)贡献正收益,但 “福立转债”(-1.20%)对组合形成拖累。

展望后市,转债市场进入高价高估新环境,或可适当增配波动率暴露。截至2025/12/26,在保持市场中性且不考虑换手率的情况下,波动率风格累计收益达104.22%、年化收益为16.18%、年化波动10.69%、夏普比1.51、最大回撤-11.87%,表现在各风格中较为突出。当前,政策预期、市场趋势与资金行为已形成共振,跨年行情逻辑较为坚实。转债投资策略应从“防守”思维向“进攻”思维切换,或可沿两个维度展开:1)历史波动率较高、Beta属性强的个券,尤其是正股处于热门赛道或具备题材催化的品种;2)在因子组合中提高波动率因子的权重,以系统性地捕捉市场波动率扩张带来的风格收益。

2 可转债市场跟踪

2.1 可转债行情方面

2.2 转债个券方面

2.3 转债估值方面

2.4 转债价格方面

3 风险提示

经济基本面改善不足;国内流动性收紧;海外风险事件超预期;历史经验不代表未来。

END

本研究报告根据2025年12月28日已公开发布的《波动率策略应对跨年行情》整理,如需获取完整研报,请联系对口销售。

分析师

章恒豪 S1230525110003>

特别声明

法律声明及风险提示:

本公众号为浙商证券固收团队设立。本公众号不是浙商证券固收团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

欢迎扫码关注我们

微信推文新规则,不再按时间顺序推送,请关注本公众号并设置星标⭐️,以便第一时间接收最新文章。

精彩评论