上周市场走出“V”型行情,流动性视角,宽基ETF等左侧资金流入提振散户情绪或为上周资金层面的主要拐点,沪深300ETF产品于上周后半周净流入或表明市场在阶段性低位仍具备一定资金韧性。向后看,我们认为:1)险资开门红预期下,或仍具备增仓A股的动能;2)圣诞假期后外资是否回补A股影响行情斜率抬升的幅度;3)关注主题行情对交易型资金流入的催化。

点击小程序查看研报原文

核心观点

关注点1:上周宽基ETF净流入规模接近5月以来高点

上周前两个交易日,A股受海内外扰动走势偏弱,上证指数回落至3800点附近,但周三起以宽基ETF为代表的左侧资金净流入提振市场情绪,沪深300ETF和中证A500ETF的成交量和基金份额大幅提升,我们认为:1)中证A500ETF头部产品12月以来净流入超300亿元,或与未来期权标的的博弈相关;2)上周三,沪深300 ETF头部产品净流入或与配置型资金建仓有关,市场在阶段性低位或仍具备一定资金韧性。

关注点2:交易型资金活跃度仍有分化

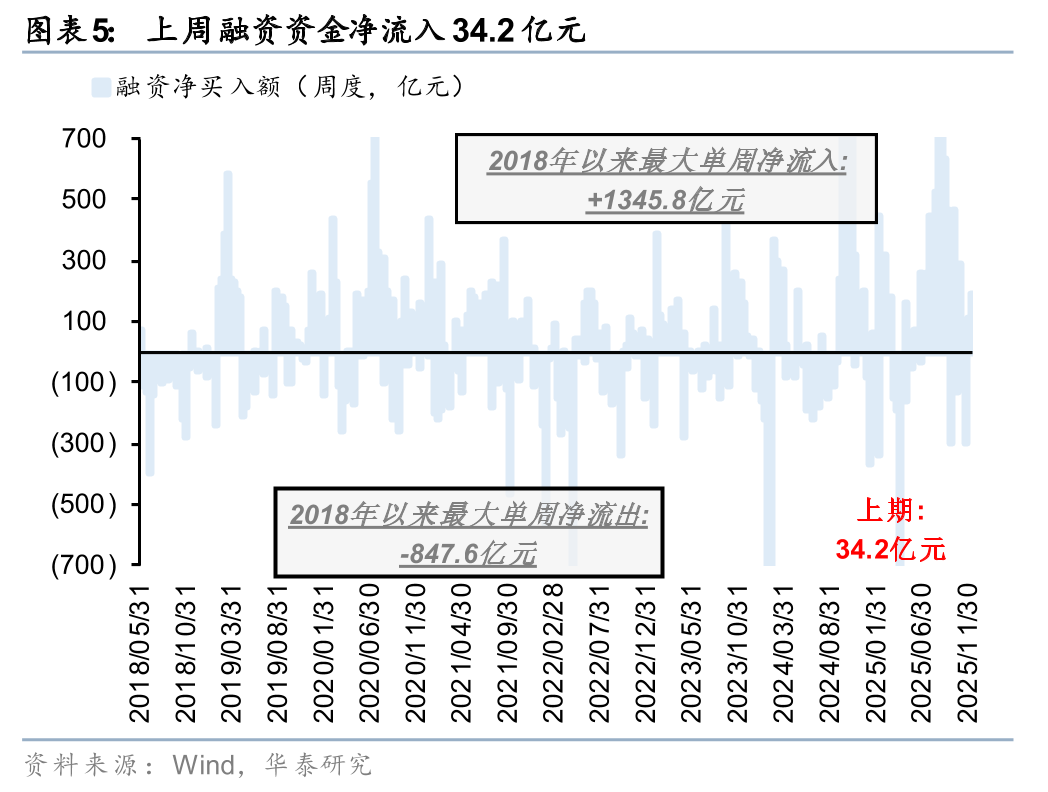

上周后半周市场回升趋势下,各类交易型资金的行为仍有一定分化:1)以小单交易统计的散户资金于上周后半周转向净流入接近400亿元;2)杠杆资金则呈现小幅的“低吸高抛”特征,周三周四有所卖出,但融资资金情绪周五有所改善,资金单日净流入46亿元。

关注点3:后续增量资金来源

年底资金处于相对平淡期,市场关注后续增量资金流入情况如何:1)险资开门红预期下,长线资金入市或有一定提升空间;2)圣诞假期后,关注外资回补A股的意愿是否有增强;3)关注1月中旬开始的年报预告密集披露期及1月可能的降准对交易型资金流入的催化。

各类资金边际变化一览

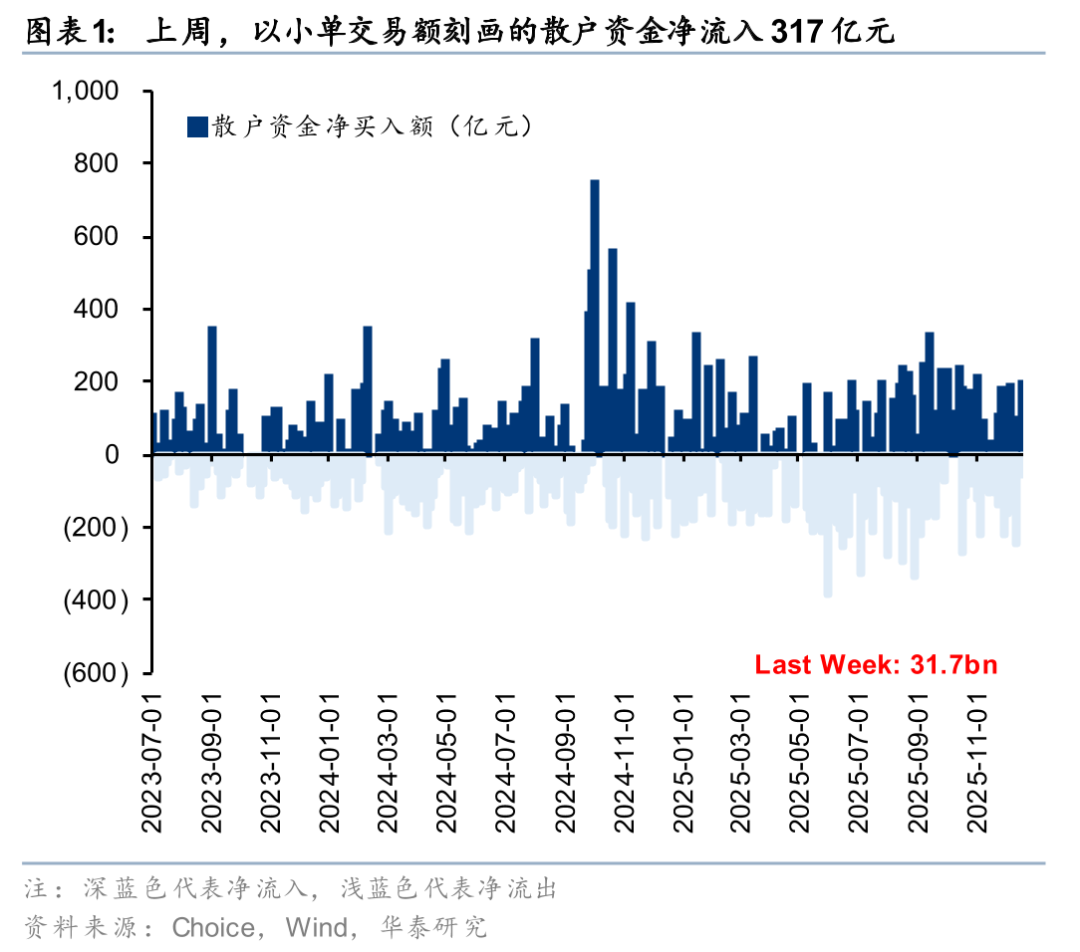

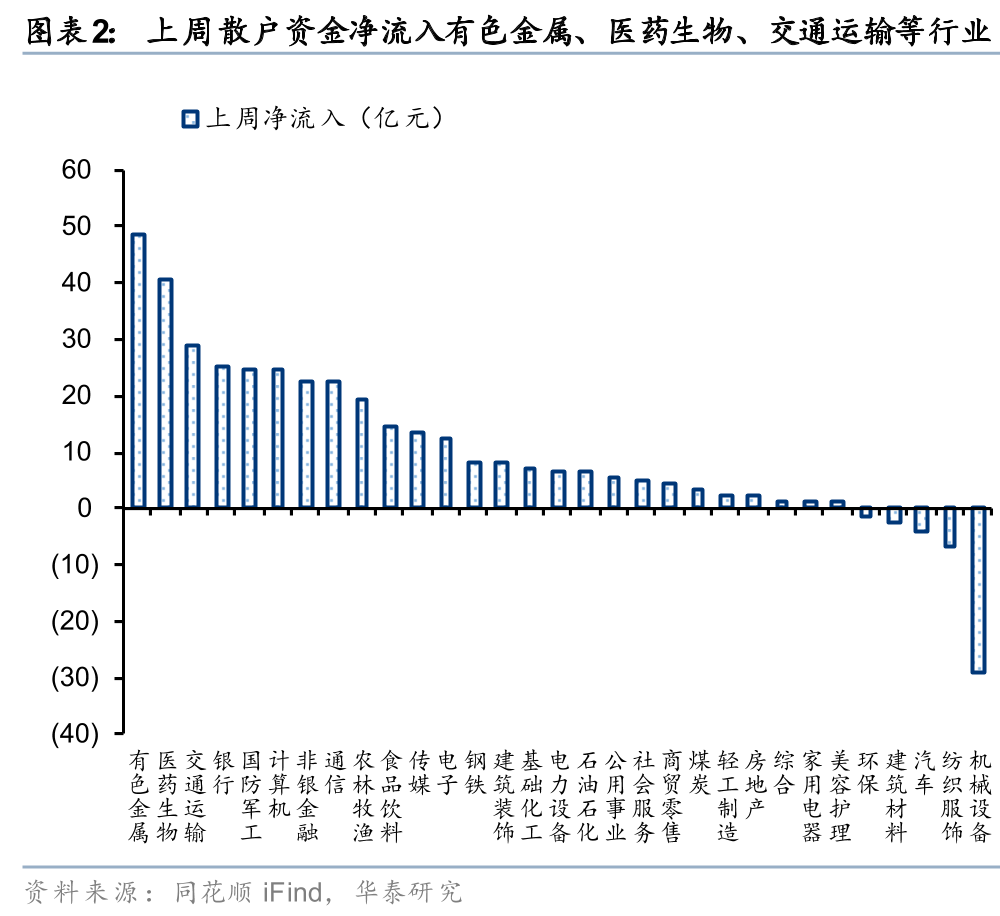

散户资金:上周散户资金净流入317亿元,环比转向净流入,净流入有色金属、医药生物、交通运输等行业,净流出机械设备、纺织服装、汽车等方向;

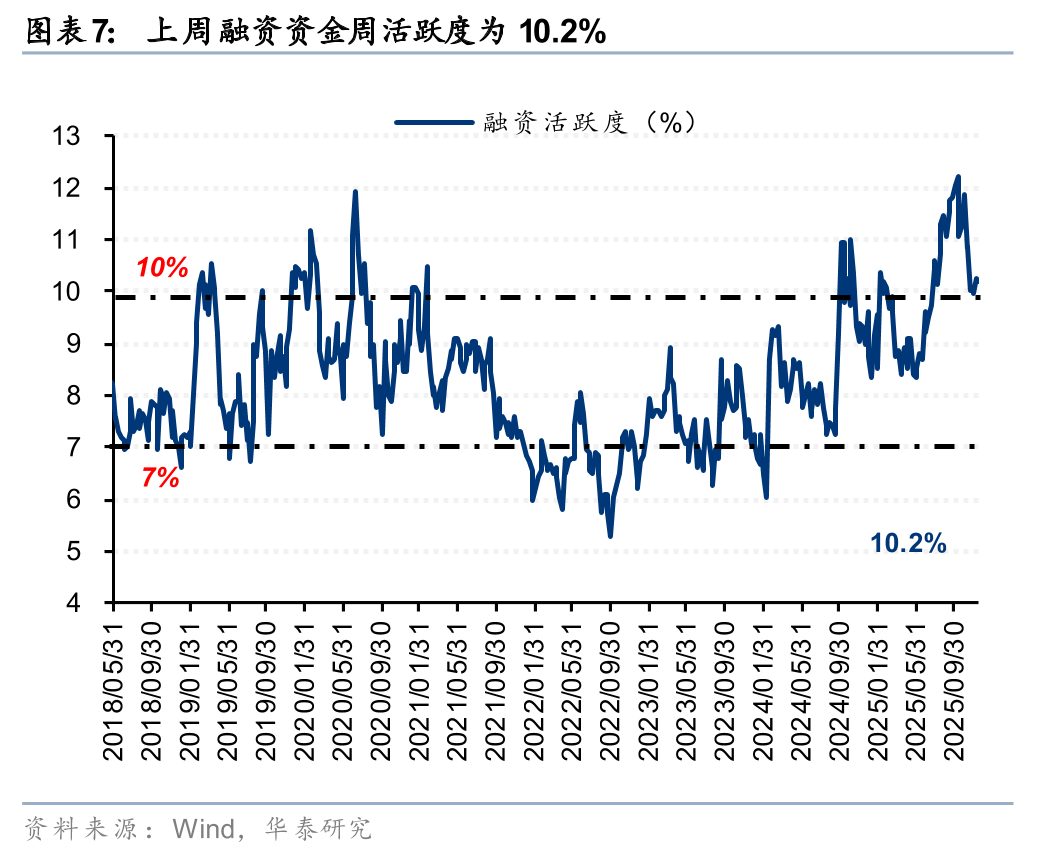

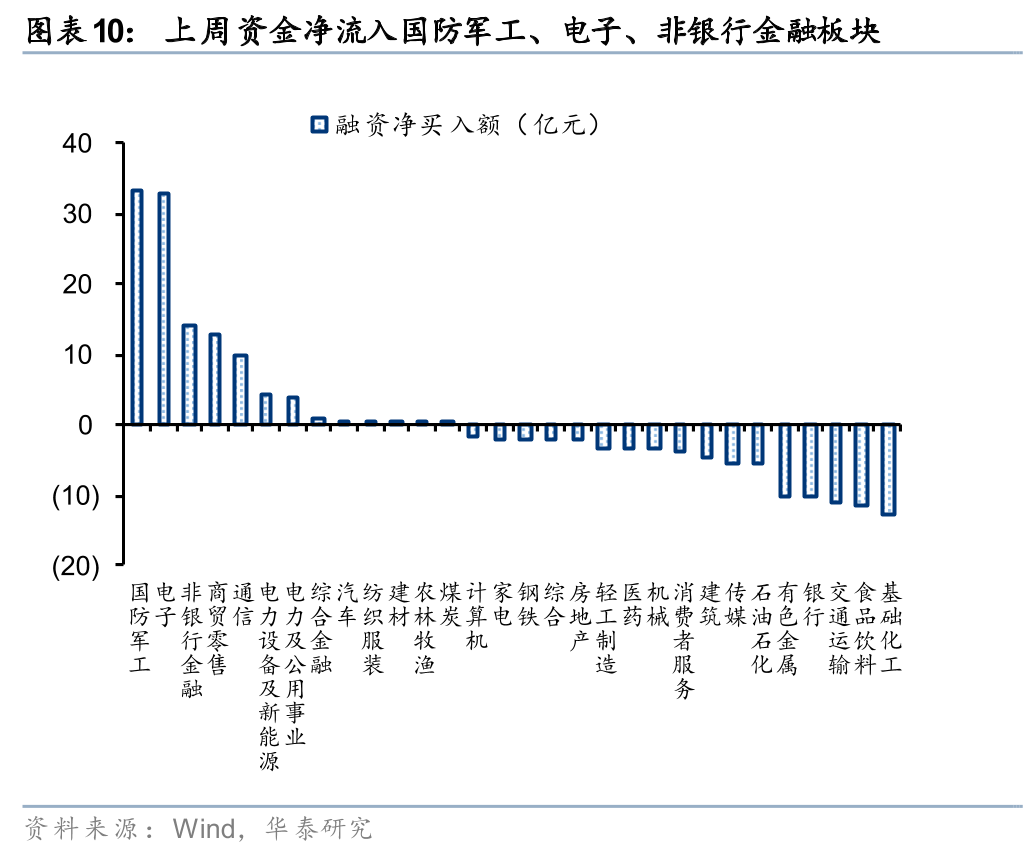

杠杆资金:上周融资资金流入34亿元,活跃度为10.2%,结构上,资金净流入国防军工、电子、非银行金融等板块,净流出基础化工、食品饮料、交通运输等板块;

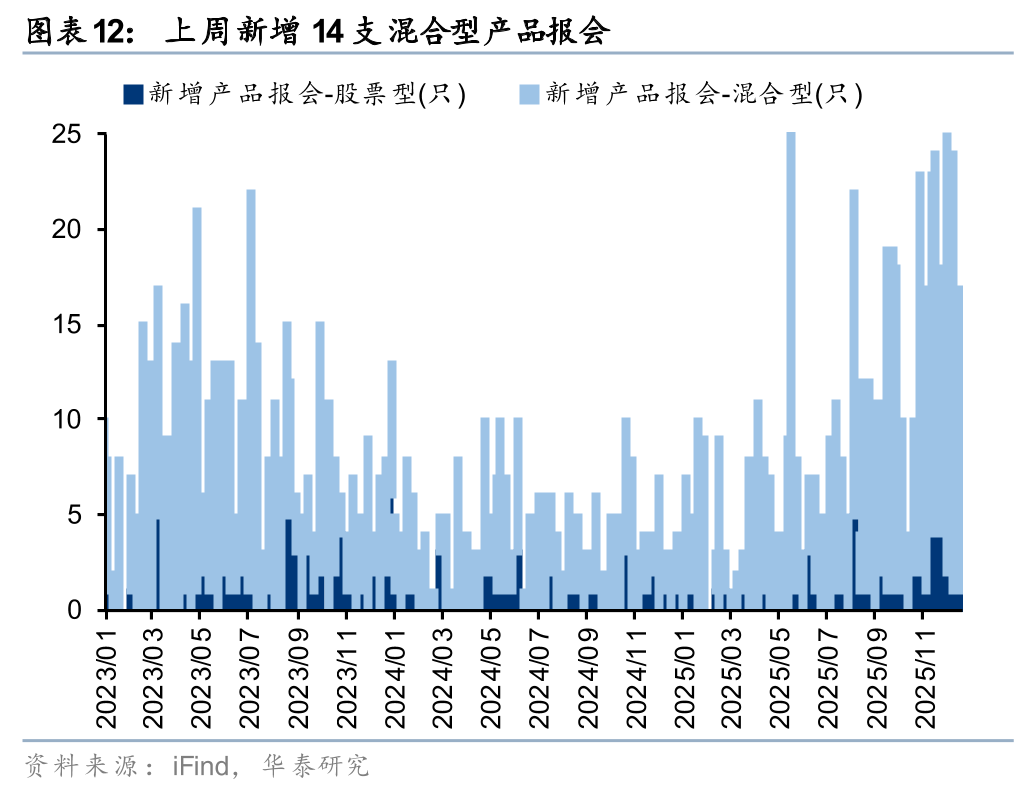

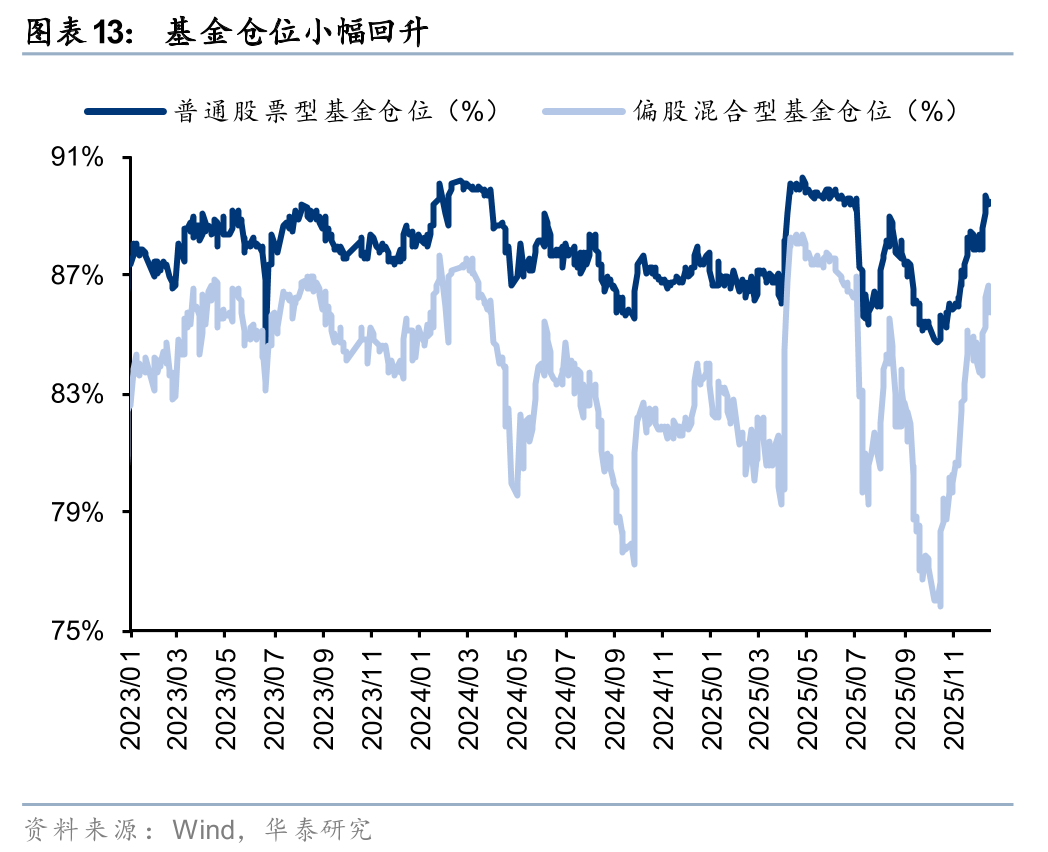

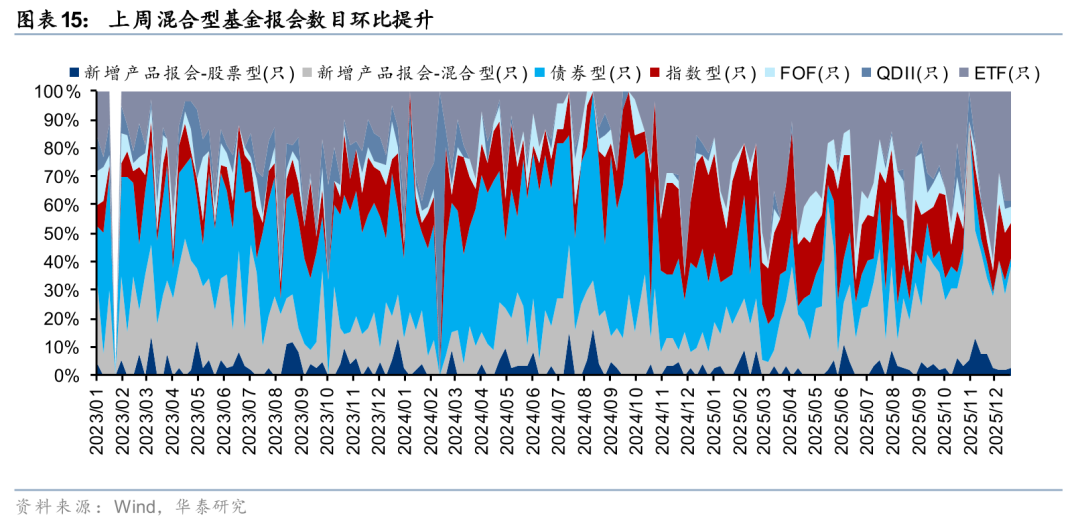

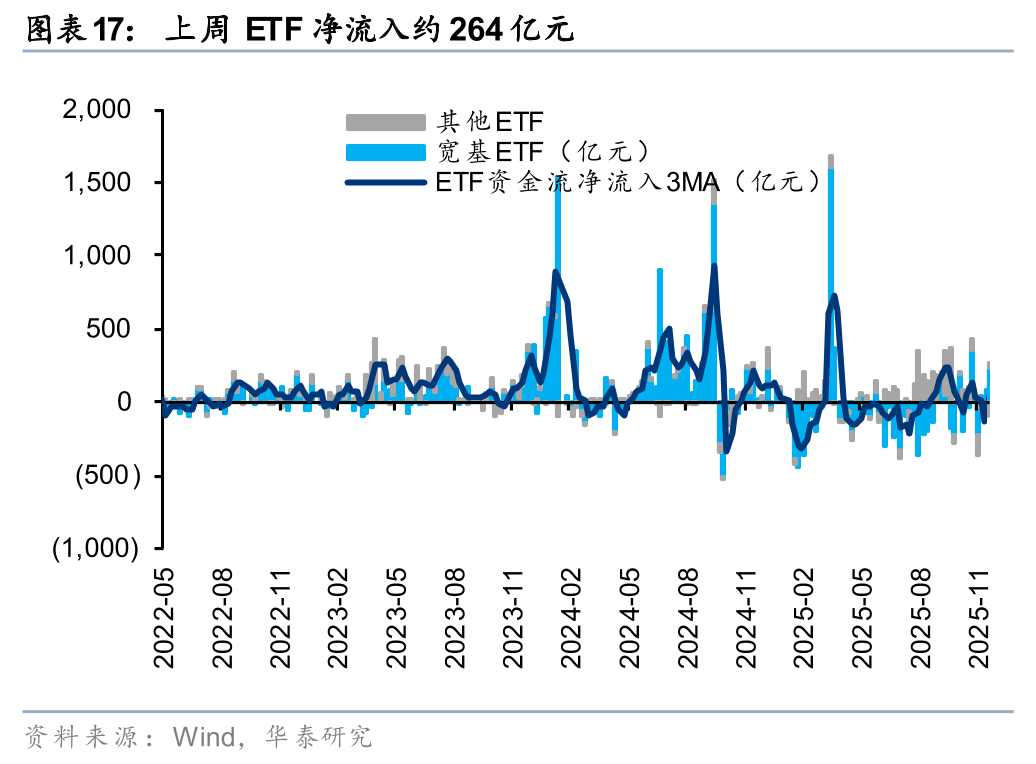

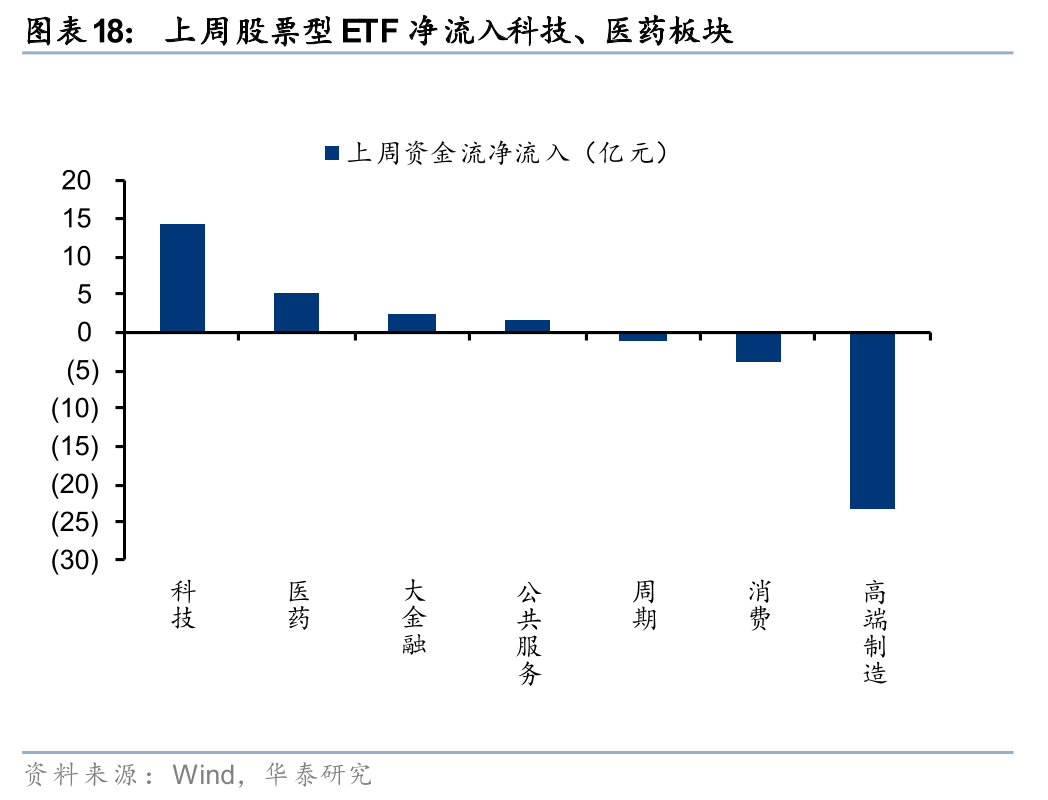

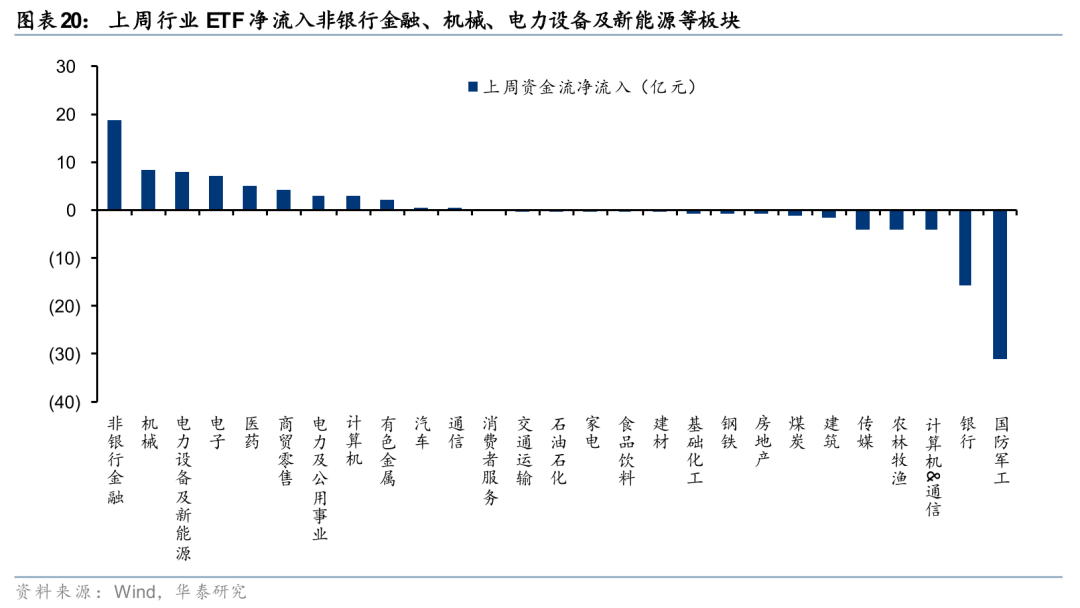

公募基金&ETF:上周各类基金报会数目环比上行,以混合型、ETF基金为主;普通型、偏股型基金权益仓位企稳回升,新发强度小幅回升;上周ETF资金净流入264亿元,其中宽基ETF净流入232亿元,已连续净流入三周,分板块来看,科技、医药板块净流入规模居前,行业中非银行金融、机械、电力设备及新能源等行业净流入居前;

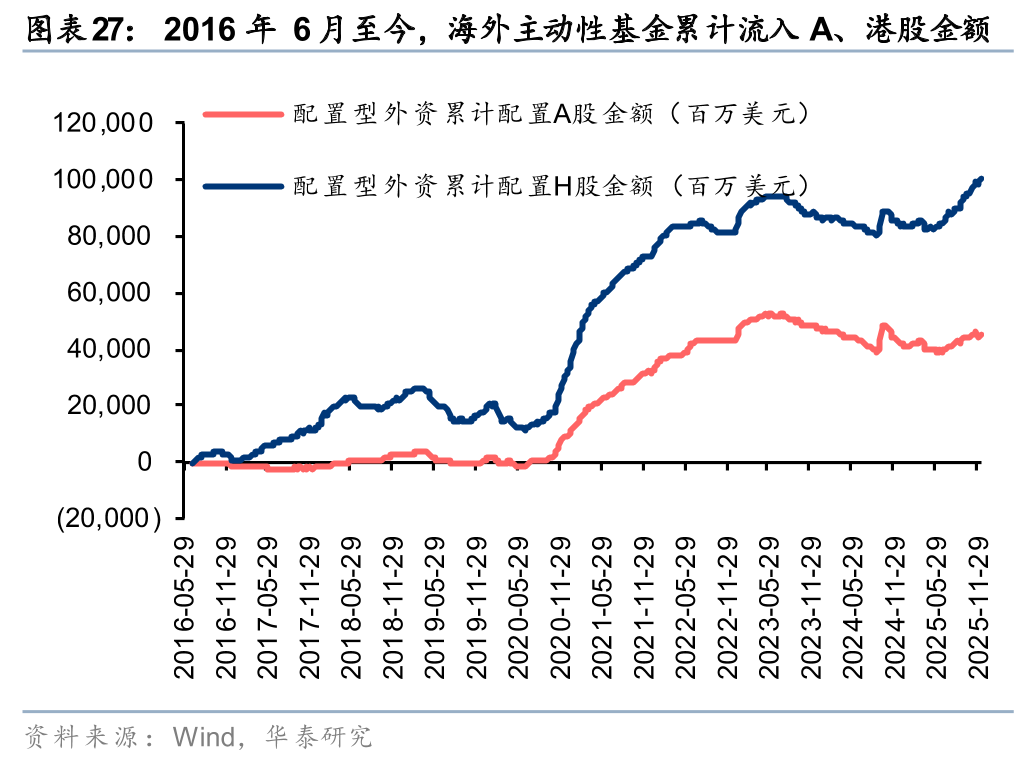

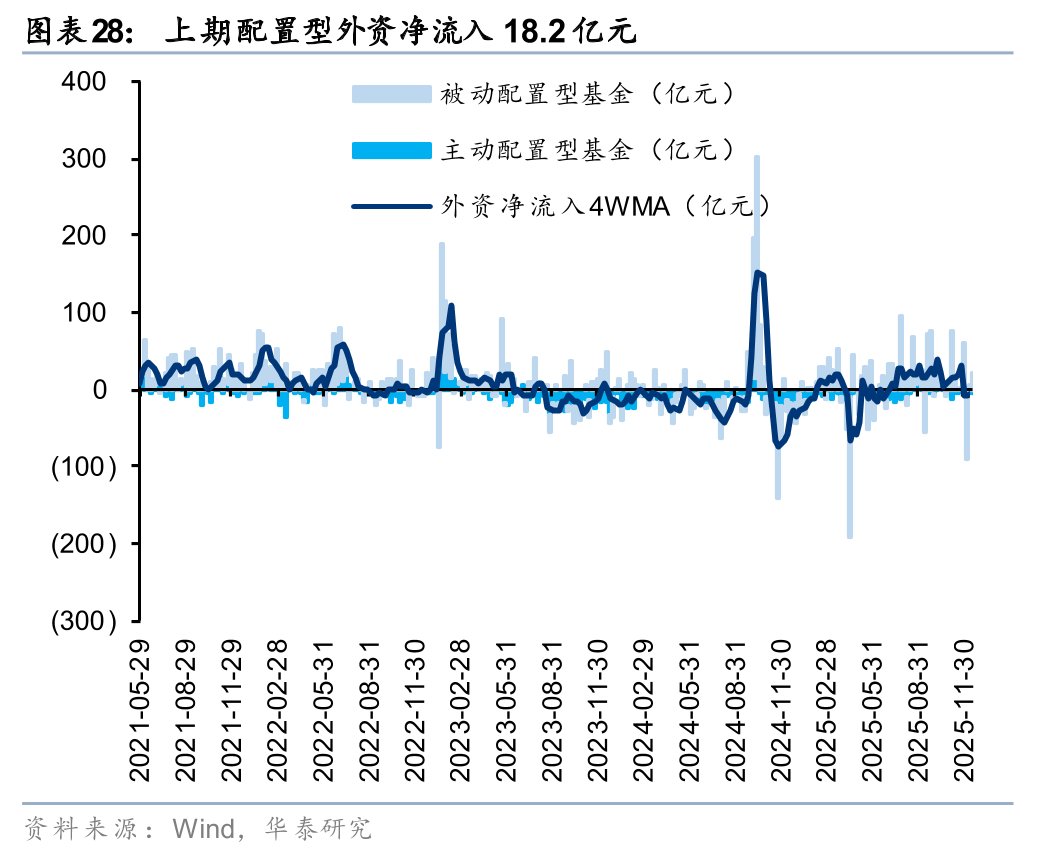

外资:以EPFR统计的配置型外资中,12月10日-12月17日,配置型外资净流入18.2亿元,其中主动配置型外资持续流出2.3亿元,被动配置型外资净流入20.5亿元。

风险提示:1)估算持仓模型失效;2)数据统计口径有误。

正文

每周资金面概述

各类主力资金行为周观察

散户资金上周净流入317亿元

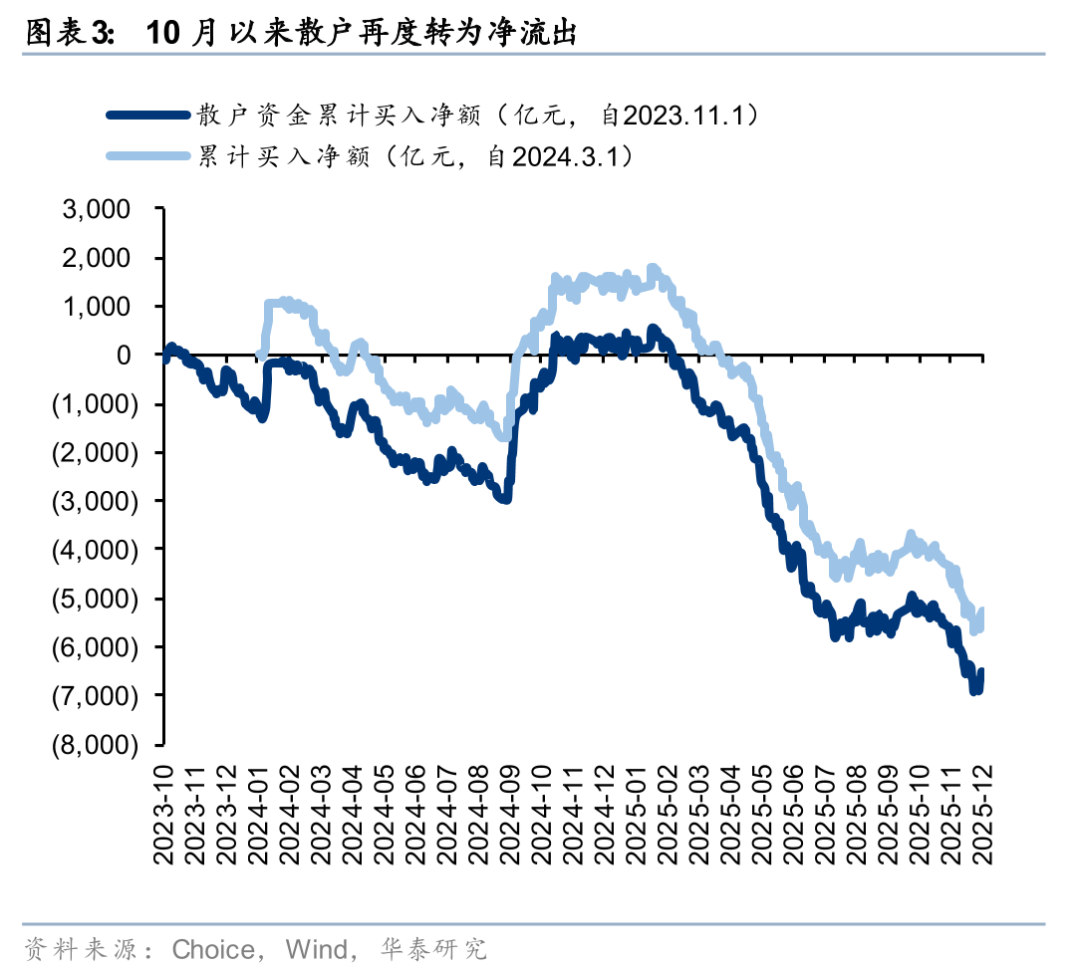

散户资金上周净流入317亿元。①数量角度,11月新增开户数238万户,环比2025年10月有所回升;②流量角度,2025年10月以来,散户资金再度转为净流出;③方向角度,上周散户资金净流入有色金属、医药生物、交通运输等行业,净流出机械设备、纺织服装、汽车等方向。

上周融资资金净流入34亿元

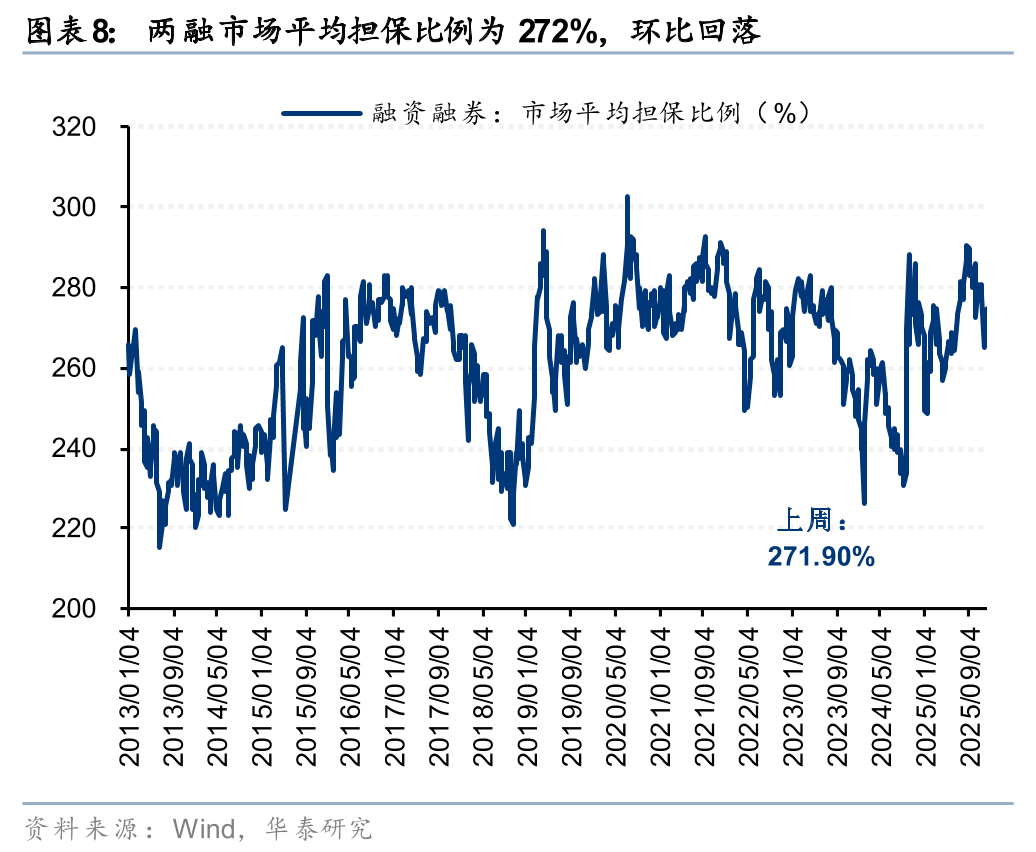

融资资金上周净流入34亿元,融资交易活跃度环比小幅回落。①上周融资资金流入34亿元,②融资交易活跃度为10.2%,③上周市场平均担保比例为272%,环比小幅回落,④结构上,融资资金净流入国防军工、电子、非银行金融等板块,净流出基础化工、食品饮料、交通运输等板块。

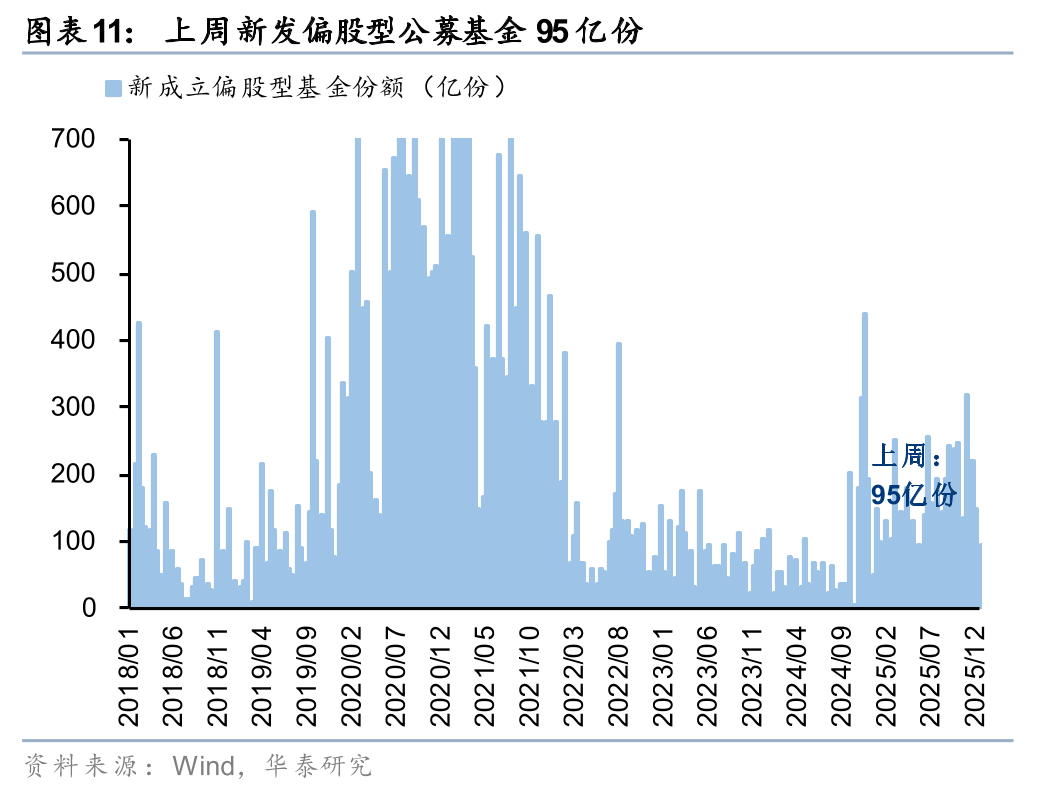

公募新发强度回升,存量公募基金仓位环比回升

上周新成立偏股型基金95亿份,新发强度环比小幅回升,存量基金中,股票/混合基金权益仓位环比小幅回升。

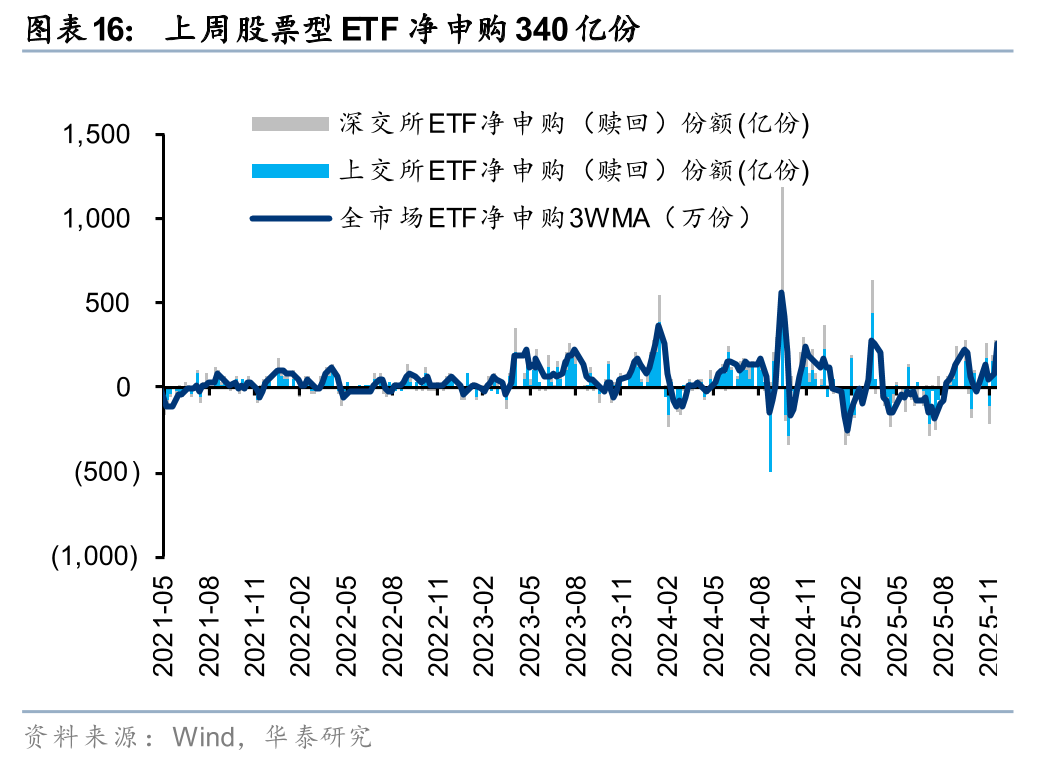

上周ETF净申购340份,宽基ETF净流入约264亿元

上周股票型ETF净申购340亿份,净流入264亿元,其中宽基ETF净流入232亿元,已连续净流入三周。分板块来看,科技、医药板块净流入规模居前,行业中非银行金融、机械、电力设备及新能源等行业净流入居前。

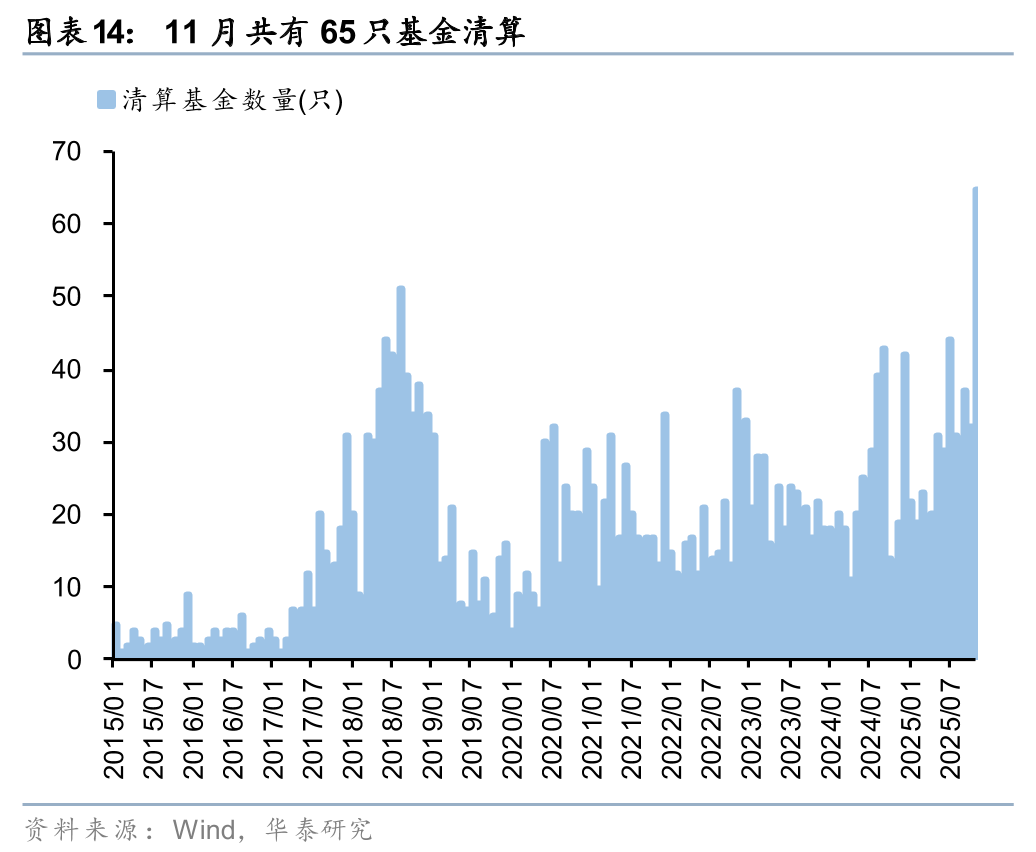

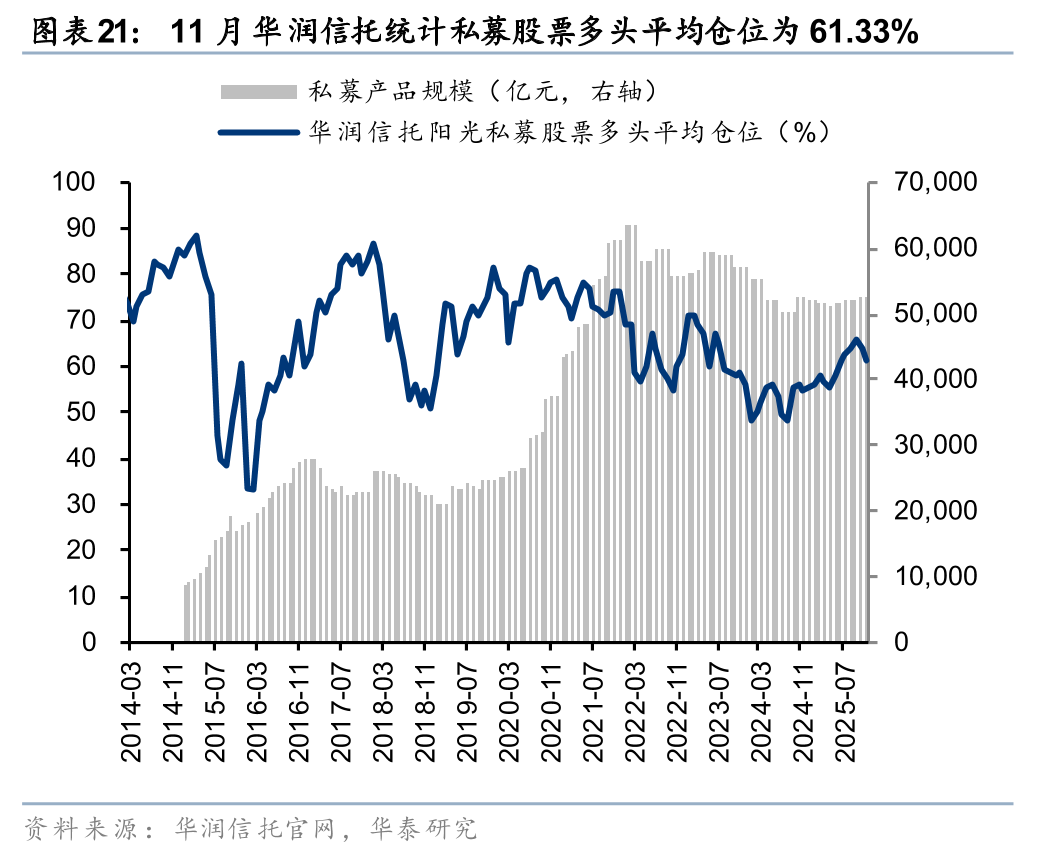

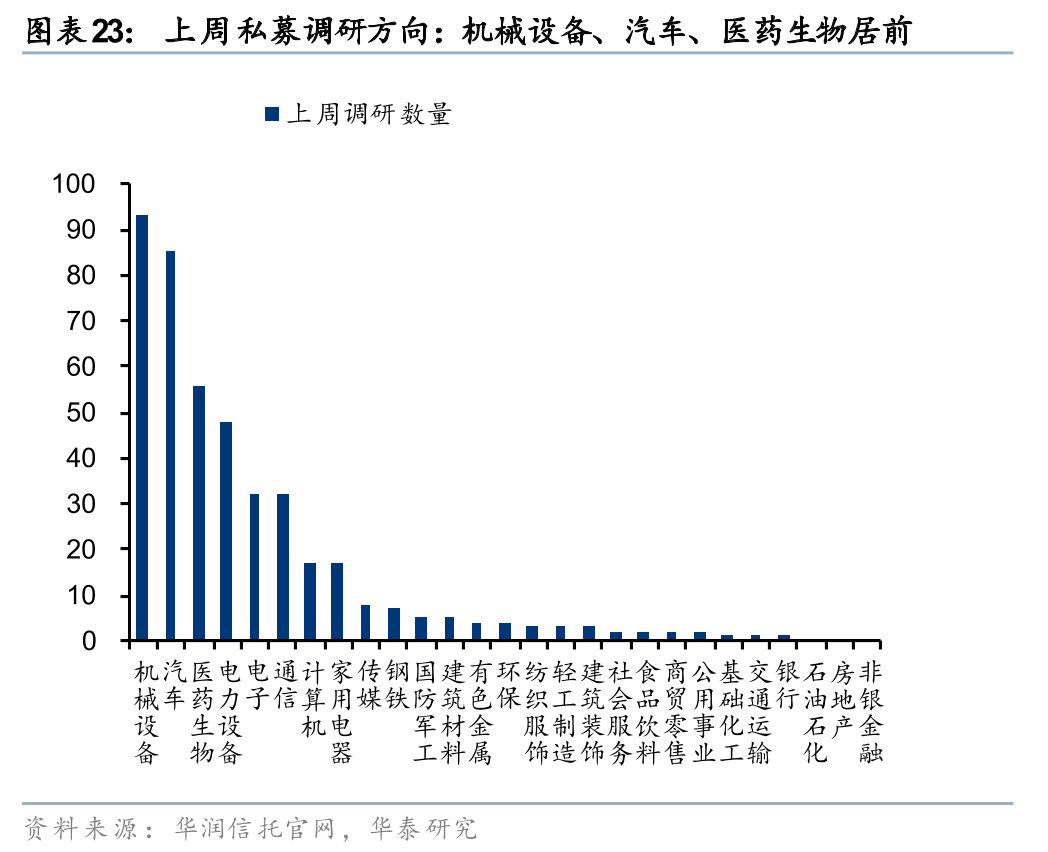

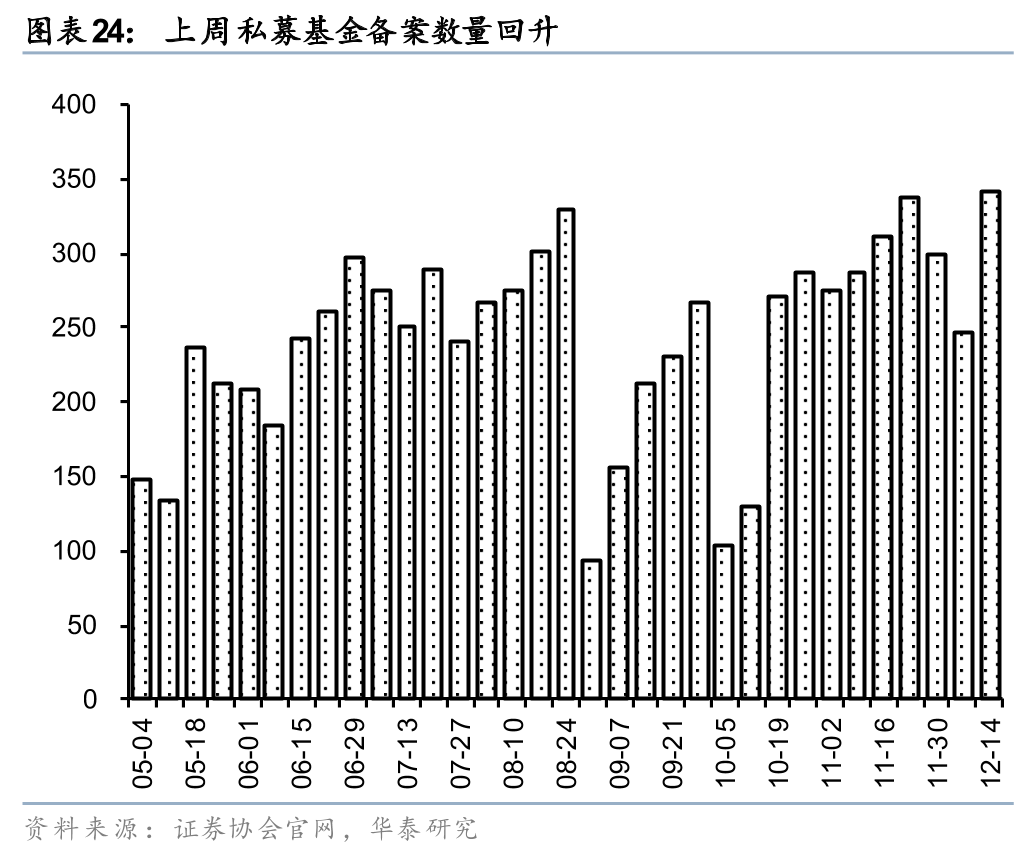

11月私募证券备案数目接近年内新高

华润信托统计数据显示,截至11月30日,私募股票仓位指数达61.33%,较上月环比有所回落。

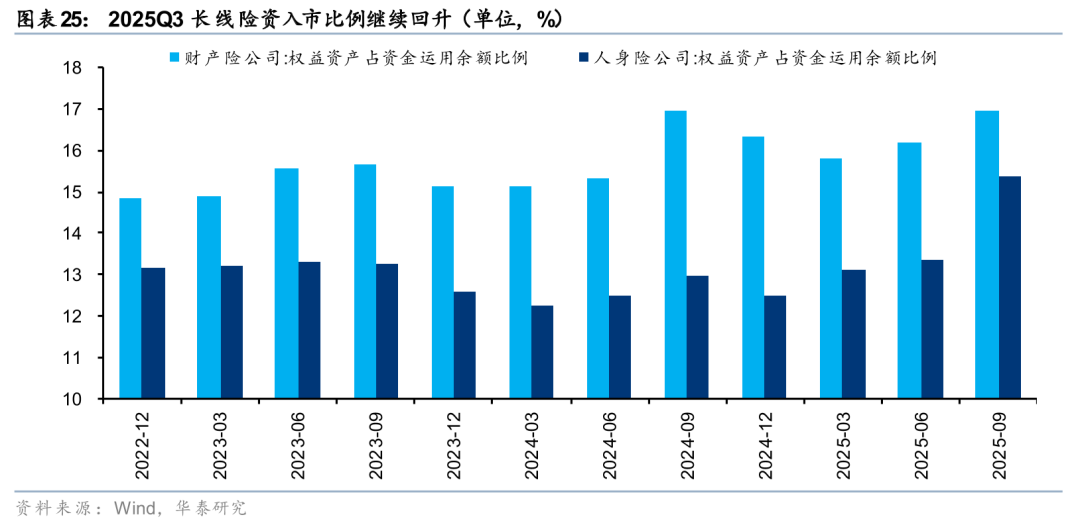

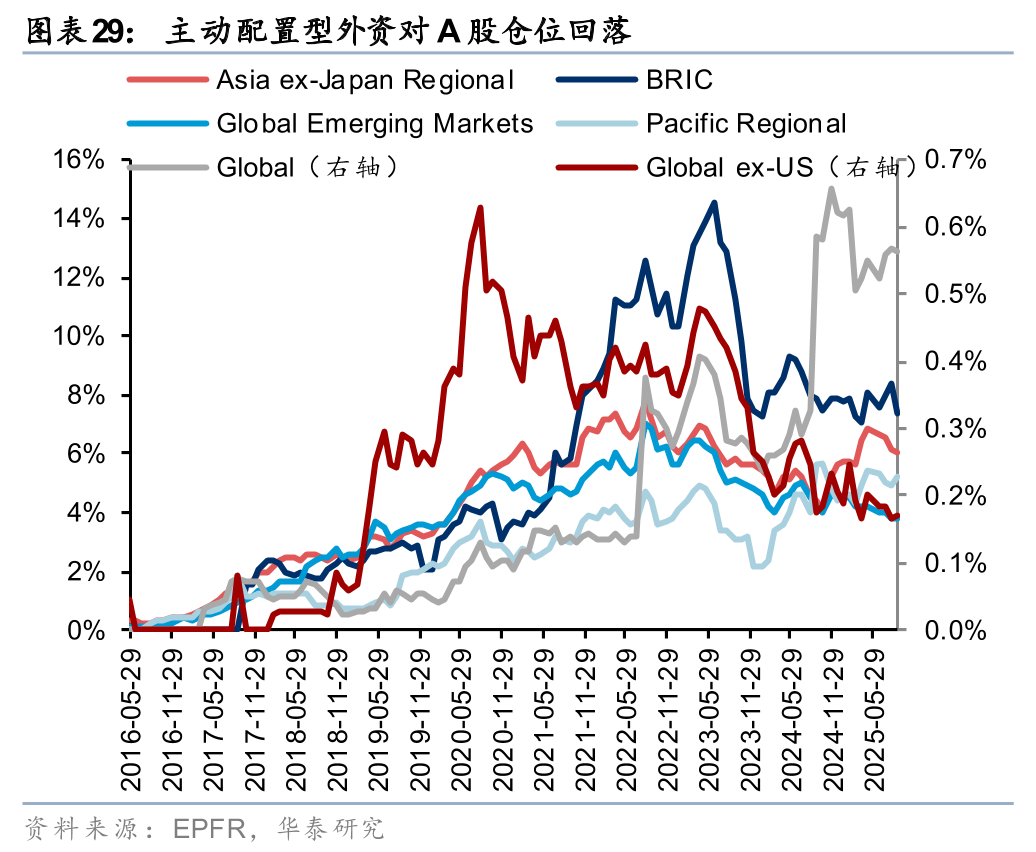

长线资金入市比例回升

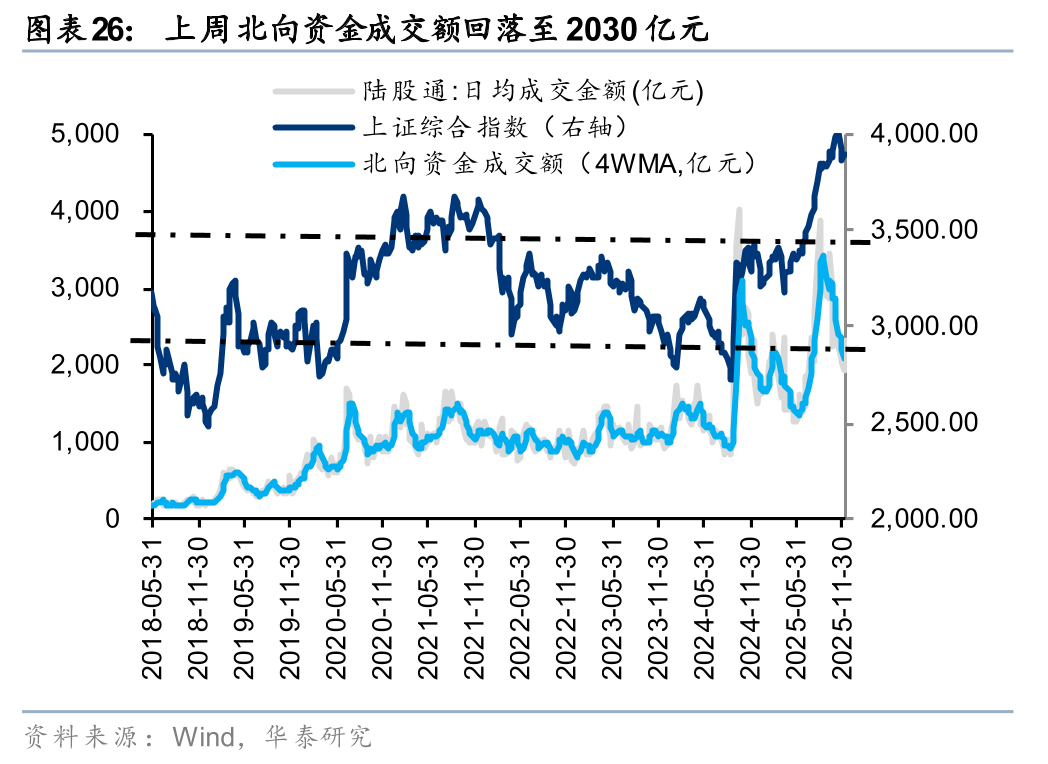

北向资金交易额环比回落,被动配置型外资持续净流入

上周北向资金日均交易额回落至2030亿元。以EPFR统计的配置型外资中,12月10日-12月17日,配置型外资净流入18.2亿元,其中主动配置型外资持续流出2.3亿元,被动配置型外资净流入20.5亿元。

资金流向周观察

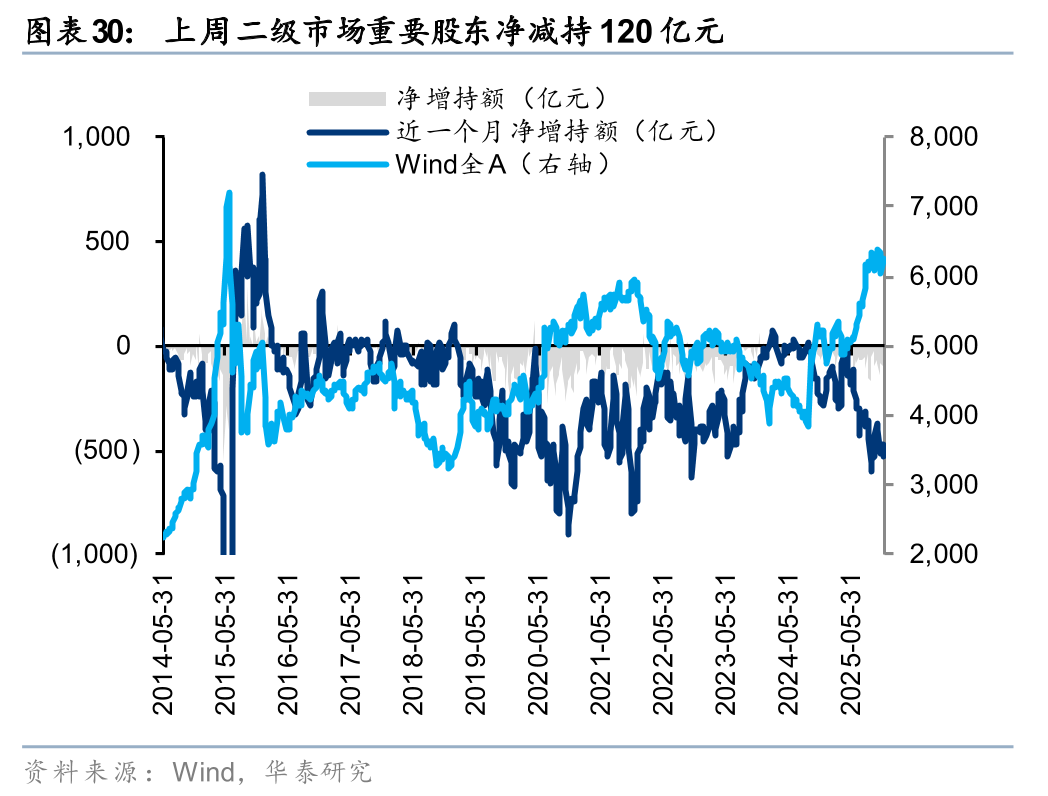

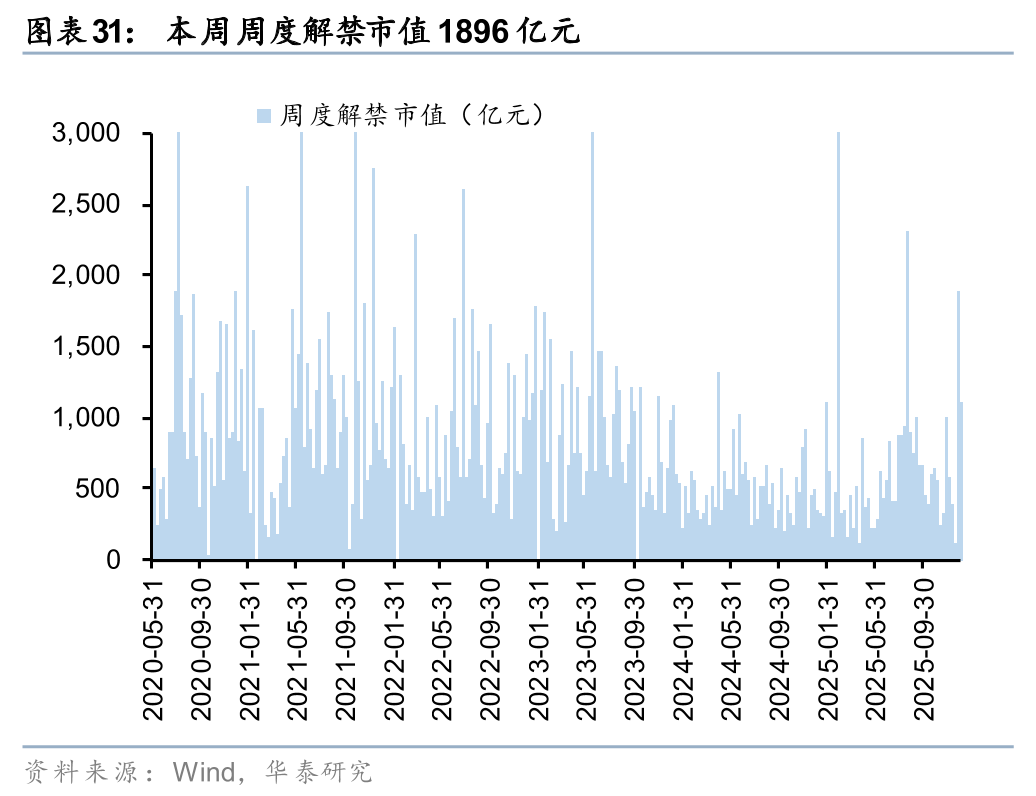

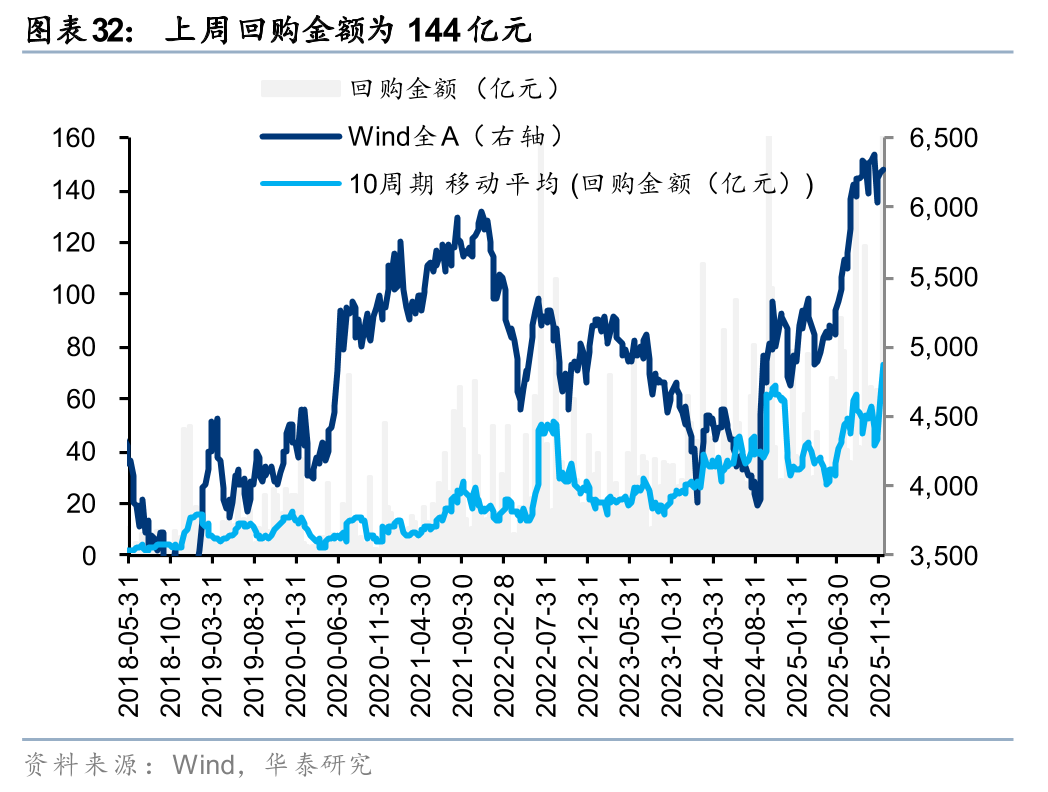

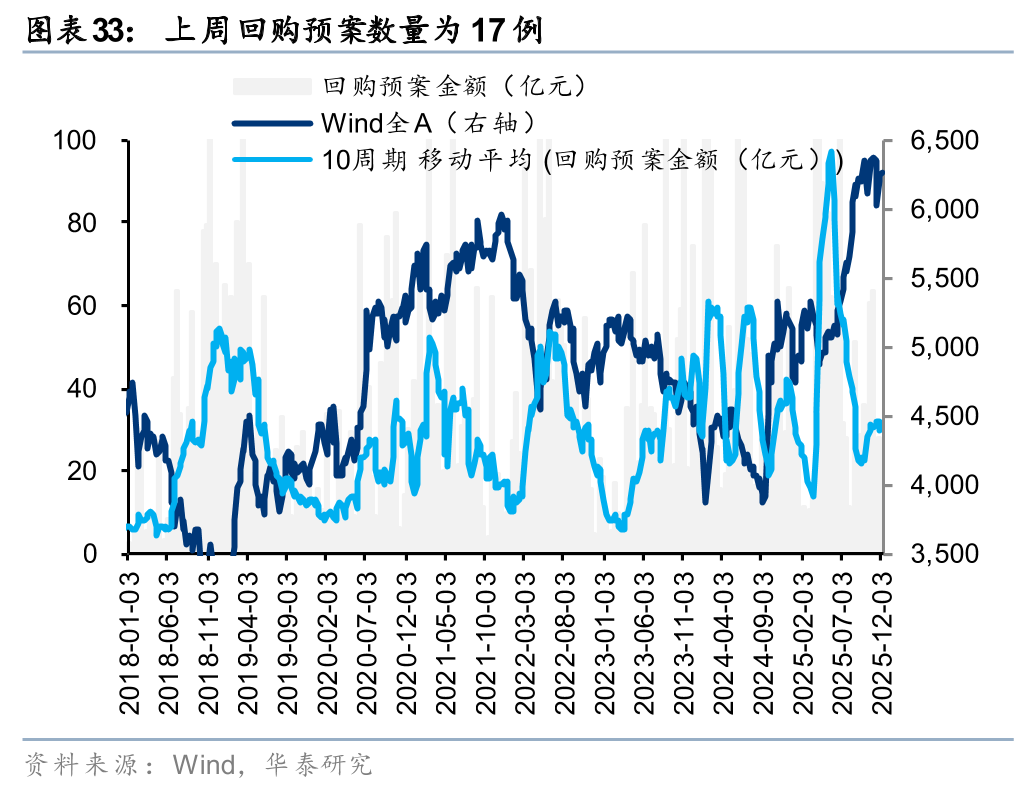

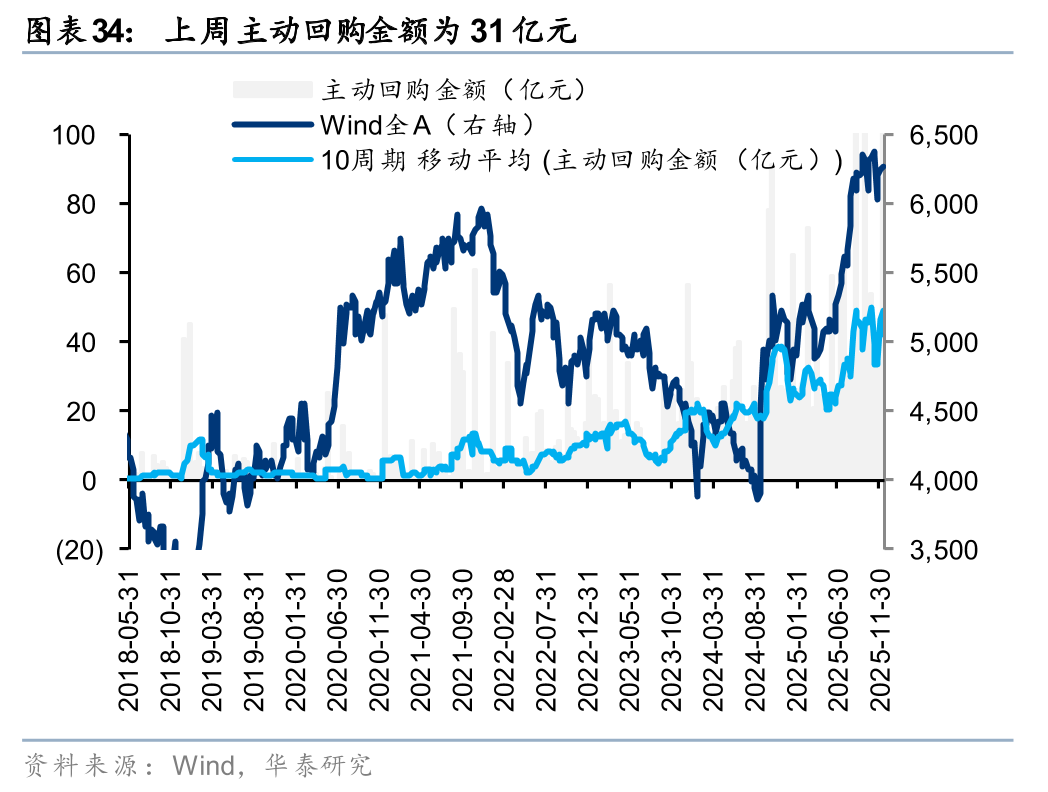

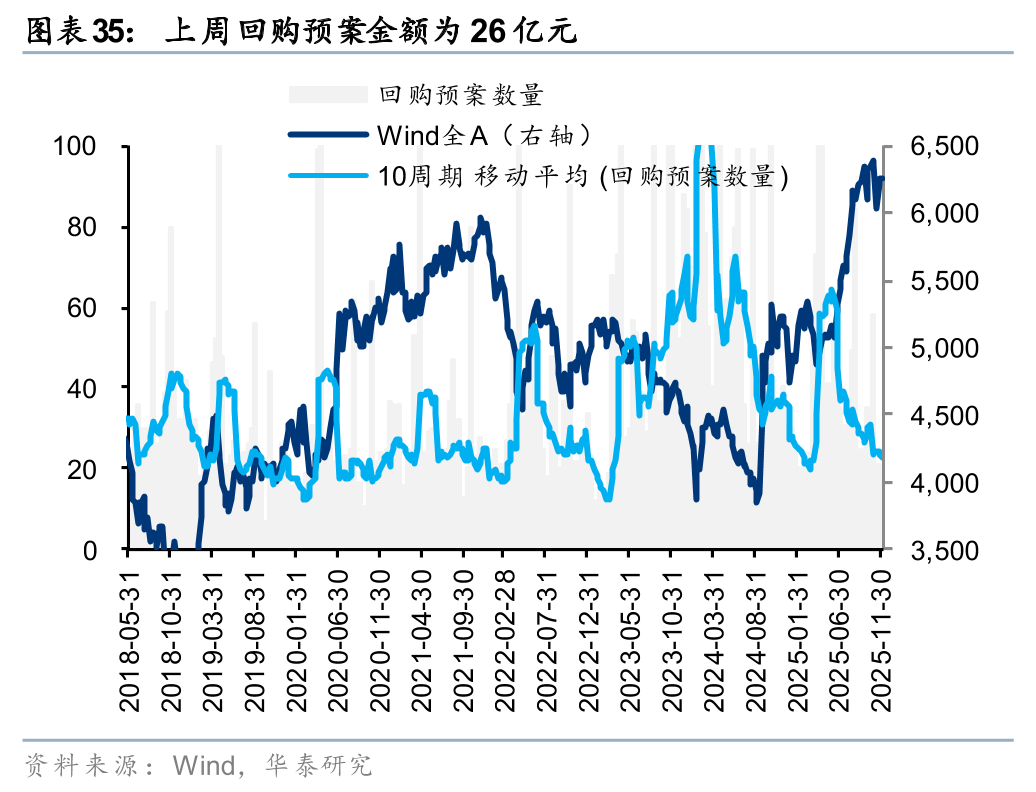

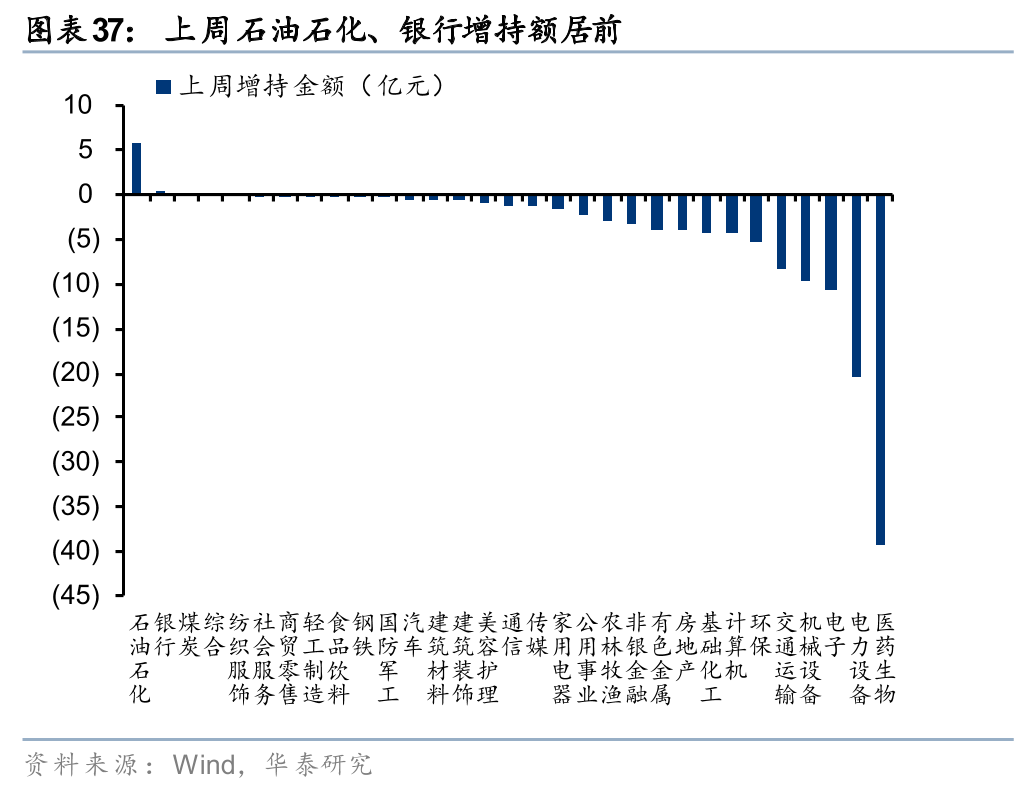

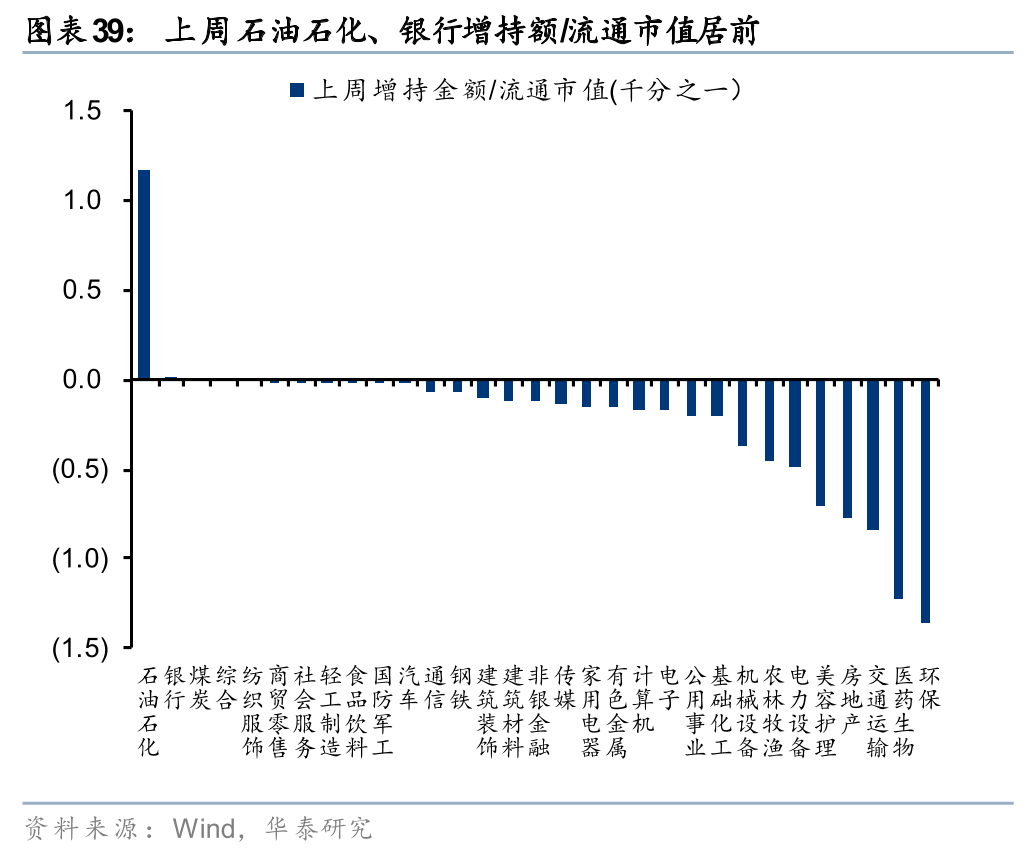

上周产业资本净减持

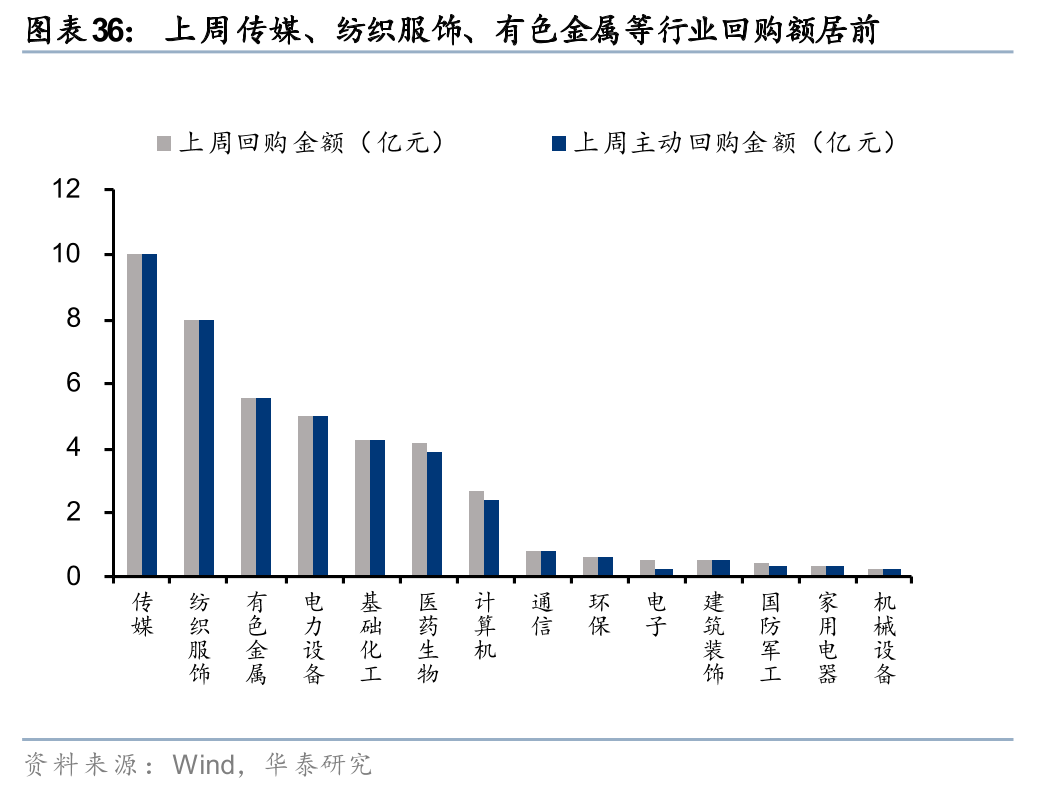

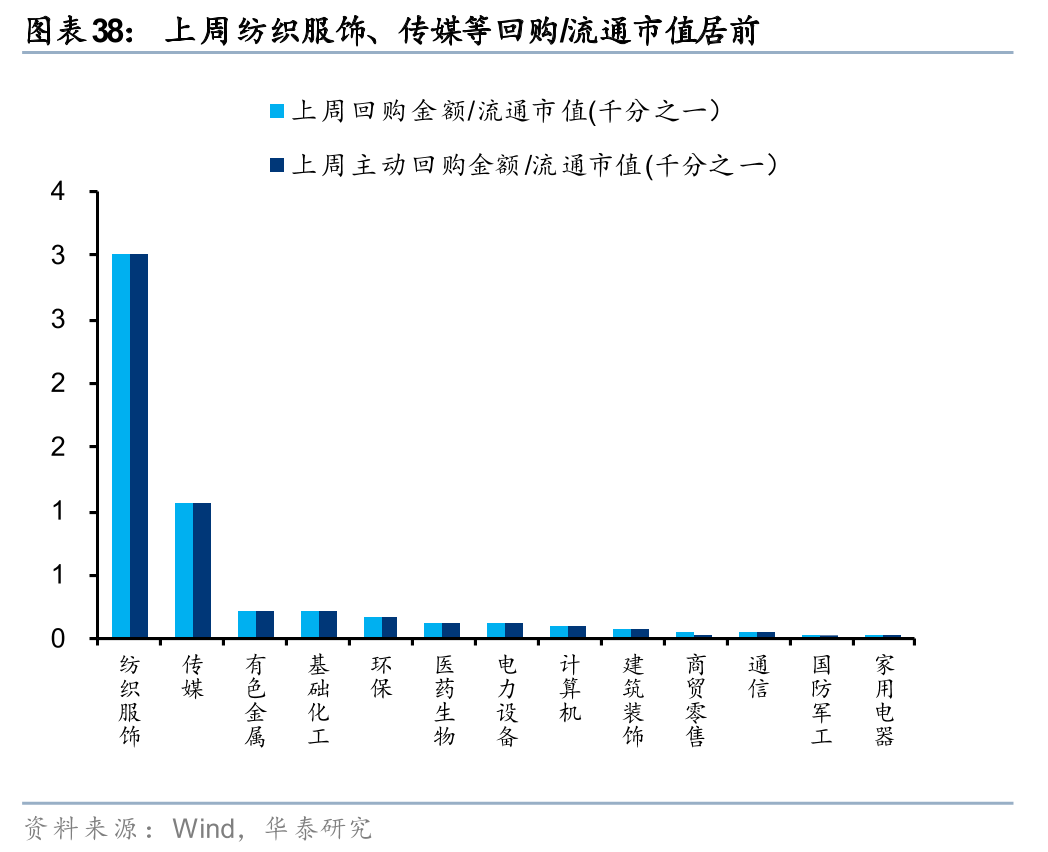

上周二级市场重要股东净减持120亿元。解禁市值方面,本周解禁市值为1896亿元,供给端压力环比回升。回购方面,上周二级市场股票回购金额144亿元,回购预案金额为26亿元,回购金额环比上上周小幅回升。

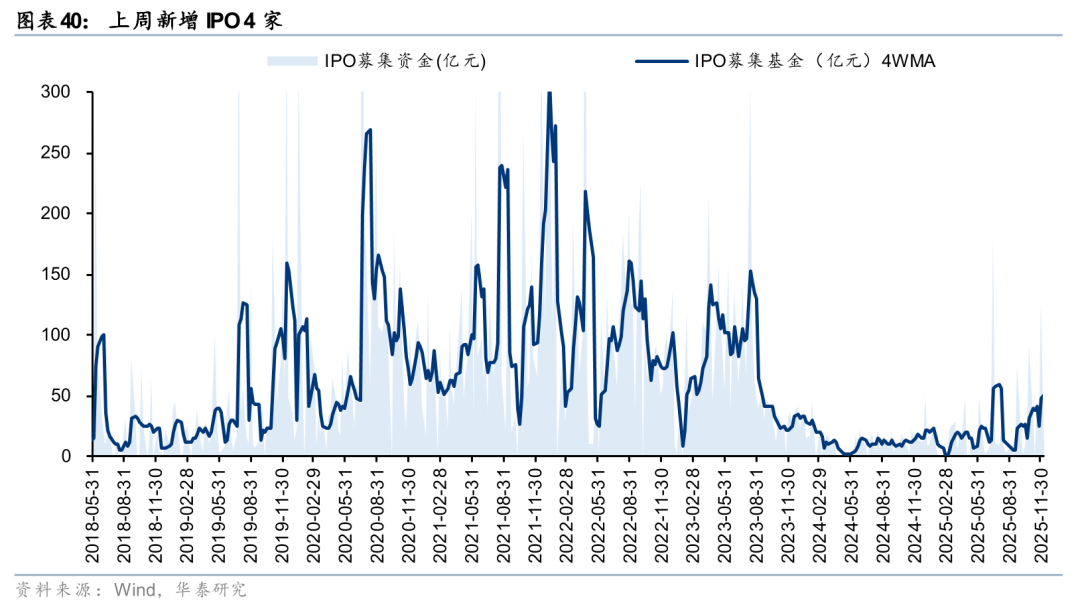

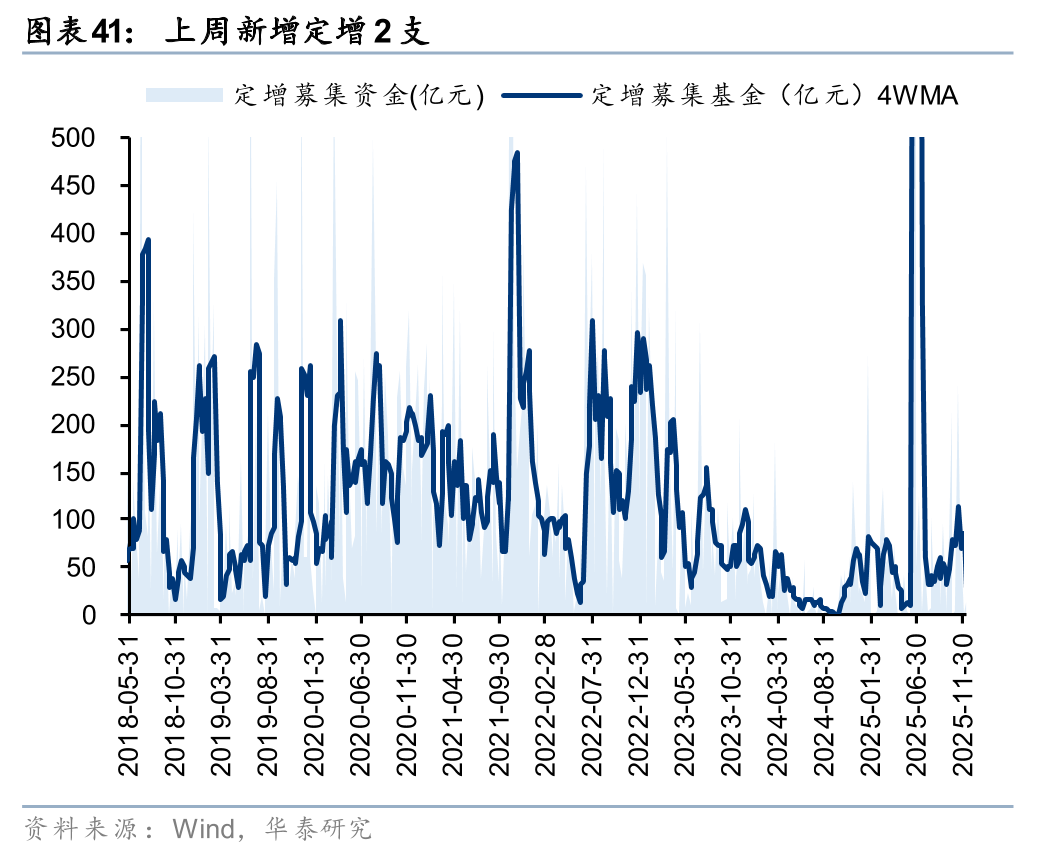

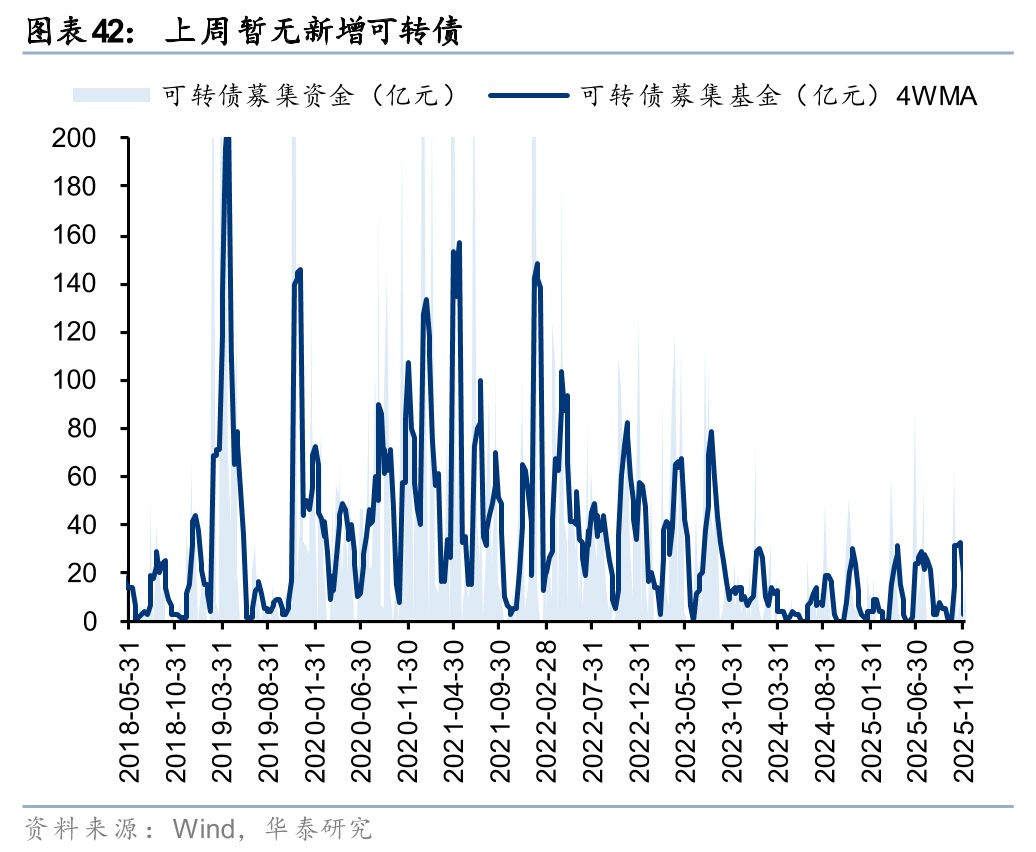

上周一级市场募资金额环比回升

上周一级市场募资金额环比回升。上周新增IPO 4家,首发募集资金77.8亿元;上周新增定增2支,募资21.23亿元,暂无新增可转债。

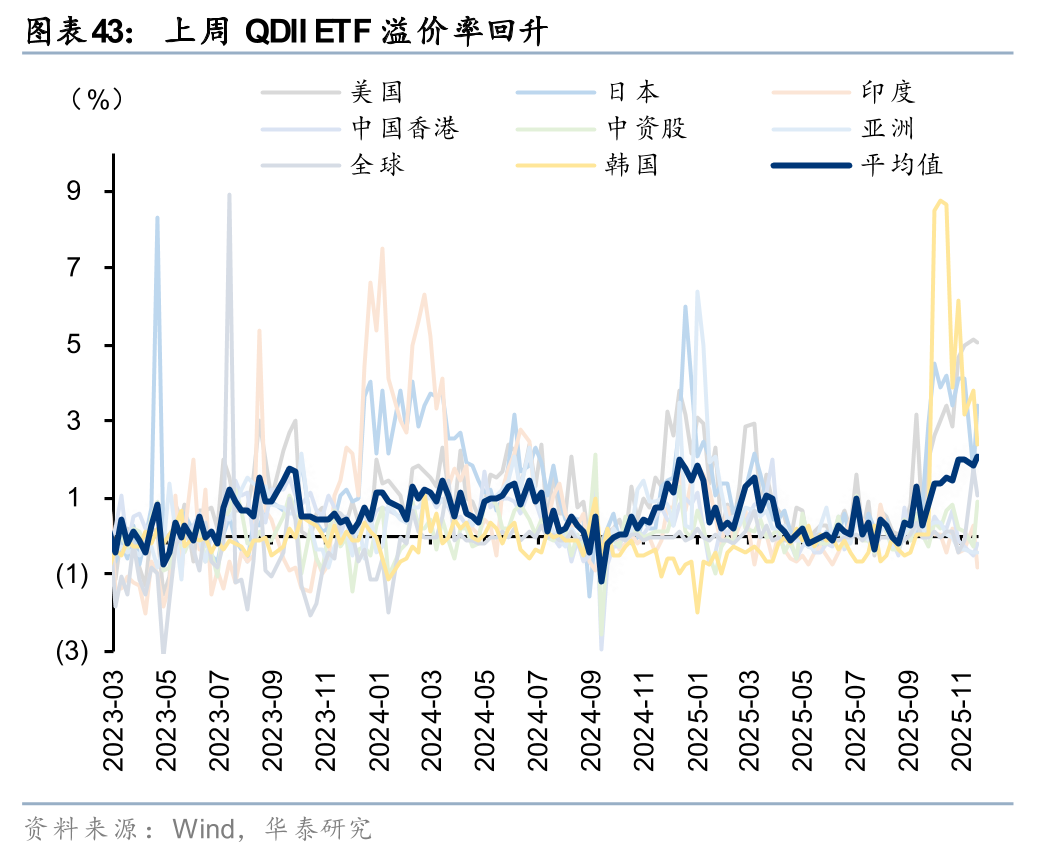

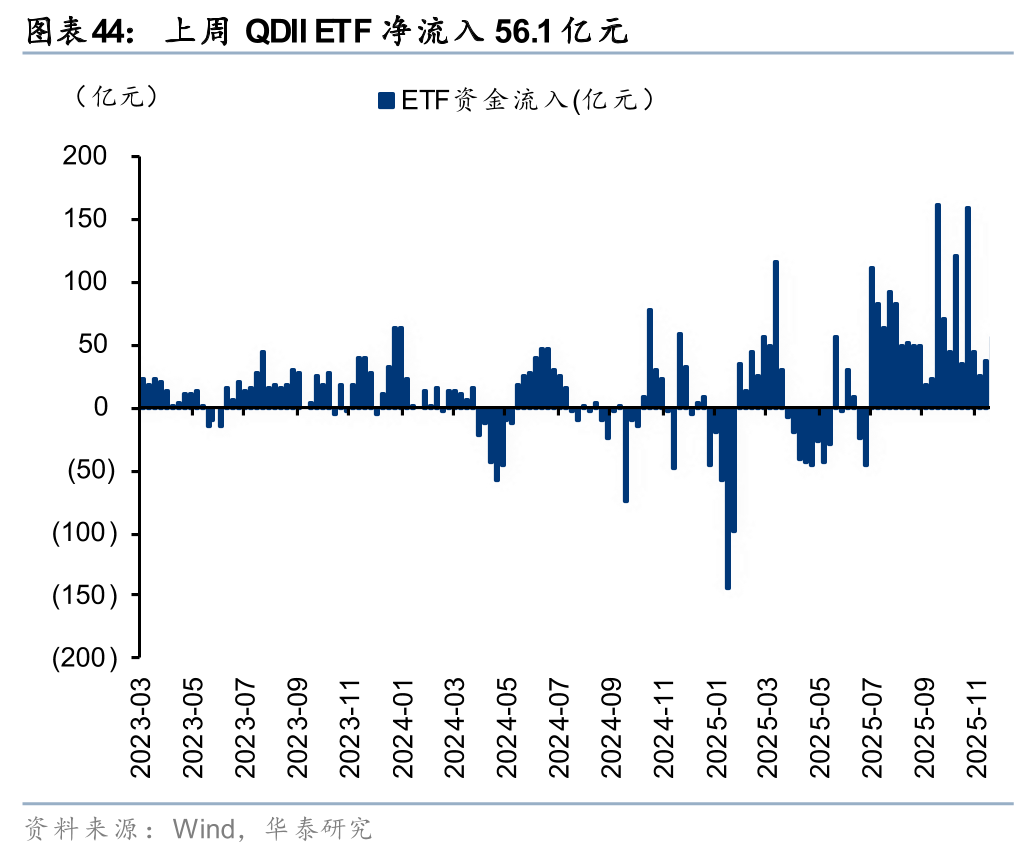

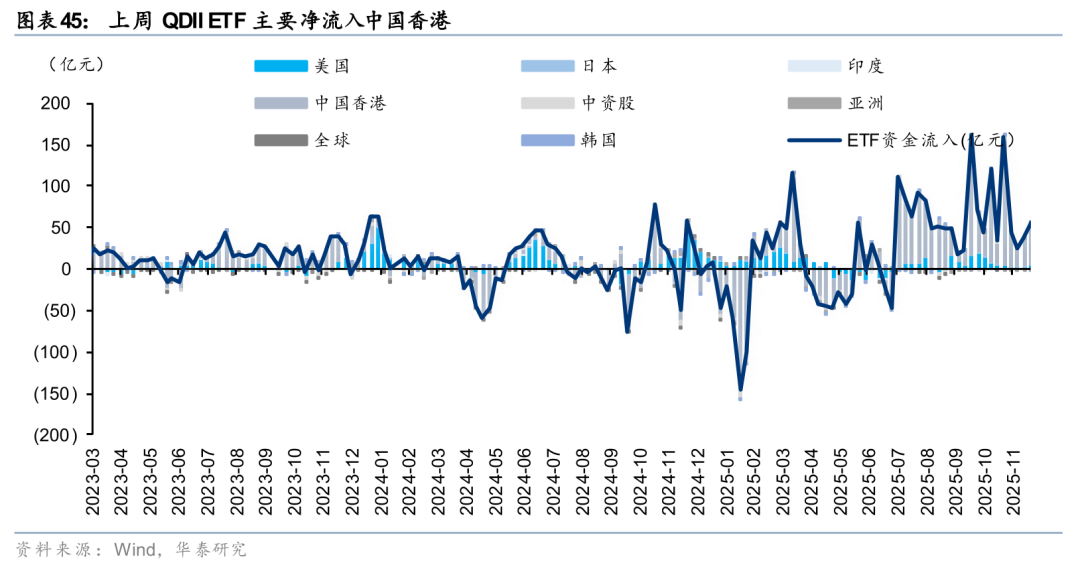

QDII ETF上周净流入56亿元,溢价率环比回升

QDII ETF上周净流入56亿元,主要净流入中国香港。从溢价率来看,QDII ETF溢价率环比回升。

风险提示

估算持仓模型失效:以基金日收益率为因变量,行业指数日收益率为自变量,拟合线性回归模型,估算基金持仓。若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

相关研报

研报:《资金透视:春季行情的增量资金?》2025年12月23日

何康 分析师 S0570520080004 | BRB318

王伟光 分析师 S0570523040001

闫萌 联系人 S0570123080015

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论