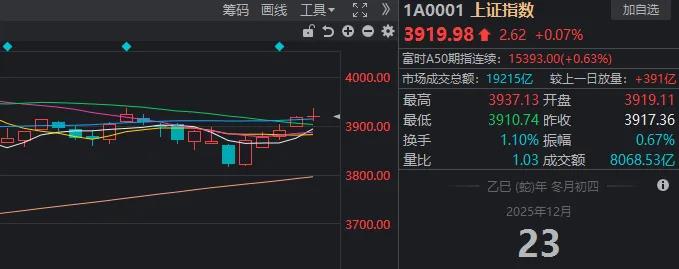

12月23日,市场冲高回落,三大指数一度集体翻绿,创业板指盘中涨超1%。截至收盘,沪指涨0.07%,深成指涨0.27%,创业板指涨0.41%。

板块方面,光刻机、电池、海南自贸区等板块涨幅居前,旅游及酒店、商业航天等板块跌幅居前。

全市场近3900只个股下跌。沪深两市成交额1.9万亿元,较上一个交易日放量379亿元。

连续多日“雨露均沾”式上涨后,今天A股出现的一些变化,值得大家留个心眼。

比如,三大指数午后一度集体翻绿,但收盘又均录得红盘;沪指走出了久违的五连涨,但黄白线仍然分化。

数据显示,昨日尾盘小幅跳水转跌的微盘股指数,今天持续水下震荡;全市场上涨个股则不足1600家。

为什么小微盘股又“不太行”了?目前来看,有三个比较显性的因素:

一是,“跨年妖”的炒作进入“淘汰赛”。

上周五以来,不断有高位股出现闪崩跳水、“天地板”等情况,即便部分热门股还能反复活跃、走强,但正所谓“一将功成万骨枯”,这种整体的不稳定性,仍会加剧短线资金的担忧。

往深一步分析,还有观点认为,历史行情来看,微盘股在每年底或年初调整概率比较高。去年年底,该指数也出现了较大幅度调整。

不过,今年的调整幅度实际上远小于去年。

二是,近期热度较高的商业航天板块,早间出现一些“变数”,也影响到了短线情绪。

据报道,今天上午,长征十二号甲(CZ-12A)运载火箭顺利完成首飞任务,成功实现二级入轨目标,不过其一级火箭回收验证未取得预期成效。作为我国第二款首飞即尝试回收的液氧甲烷运载火箭,此次任务为后续相关技术迭代优化积累了宝贵数据与实践经验。

此前在12月3日,商业航天板块就曾因类似的消息,盘中出现整体回调。当天,在多重因素影响下,全市场上涨家数不足1500家,和今天类似。

大盘反弹惯性仍在,而小微盘股相对乏力,二者结合来看,第三个原因便随之出现,即市场今天回到了“以大为美”的格局。

有媒体发现,今天两大半导体设备龙头股——北方华创、拓荆科技,和两大保险龙头股——新华保险、中国太保,盘中股价均创历史新高。

另一方面,近期ETF市场的增量资金主要集中在A500ETF上。资料显示,中证A500指数成分股目前的平均流通市值为567.30亿元,这一定程度上也会引导资金聚焦市值稍大的个股。

不过,单日的轮动,还不足以证明风格已彻底切换。

华泰证券最新研报就表示,临近年底考核,机构投资者情绪仍相对谨慎,上周AH市场整体呈现缩量格局,且择时模型对大盘维持震荡判断。依然维持“轻指数、重结构”的观点,建议逢低着眼春季躁动行情的左侧布局。

方向上,其推荐:(1) 行业层面:贵金属、汽车、计算机、传媒、房地产;(2) 风格层面:看好小盘风格,建议规避高位大盘股,优先从低位板块中寻找机会。

最后,我们来看看今天明显强势的部分板块。

(注:贵金属板块上涨逻辑与昨天一致,这里就不赘述了)

光刻机、光刻胶、中芯国际概念等

消息面上,日前,英特尔宣布与ASML成功验收首台量产型High NA EUV光刻机EXE:5200B,吞吐量达每小时175片晶圆,套刻精度提升至0.7nm,推动2nm以下芯片制造进程。

此外,受益于AI驱动下全球高带宽存储(HBM)市场需求迅猛增长,TECHCET预测HBM单位比特所需晶圆面积是传统DRAM的三倍以上,光刻胶等半导体材料消耗量显著提升。

国金证券称,光刻机作为晶圆制造最核心设备,当前国产化率不足5%,但国内产业链在光学系统、光源及双工件台等核心环节已实现技术突破,国产替代进程有望加速,建议关注核心部件供应商。

电池、能源金属方向

今天上市的新股纳百川表现突出,盘中触发多次临停,收盘涨幅达到408.17%。资料显示,公司主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等。

有市场分析认为,随着越来越多的省份出台容量电价与峰谷套利等政策,储能IRR收益率普遍达到6%-12%,部分地区甚至更高,项目建设热情持续高涨;海外全球人工智能浪潮高速推进,随着数据中心等基础设施建设越来越多,行业除缺芯外,当前也出现越发明显的缺电趋势,全球储能市场景气度有望延续。

液冷服务器

板块内热门股英维克涨停,总市值突破1000亿元。

方正证券研报称,随着海外缺电问题日益显著,有望加速液冷方案在AI服务器,甚至通用服务器上的渗透。展望2026年,谷歌、亚马逊等ASIC客户产品进入量产阶段,将加速液冷行业需求。

国盛证券研报则表示,随着英伟达GB300放量及后续Vera Rubin平台的加速落地,液冷产业正经历关键的阶段转换:从以概念和预期验证为主导的“第一发展阶段”,进入以订单确认、产能落地和业绩兑现为核心的“第二发展阶段”。

(文章来源:每日经济新闻)

精彩评论