CORE IDEA

核心观点风险偏好回暖叠加转债市场股性强化,流动性风格有望再度走强。当前转债市场已进入“慢牛中的高β阶段”,定价逻辑从“债性防御”向“权益弹性”切换,流动性因子有望再次走强。

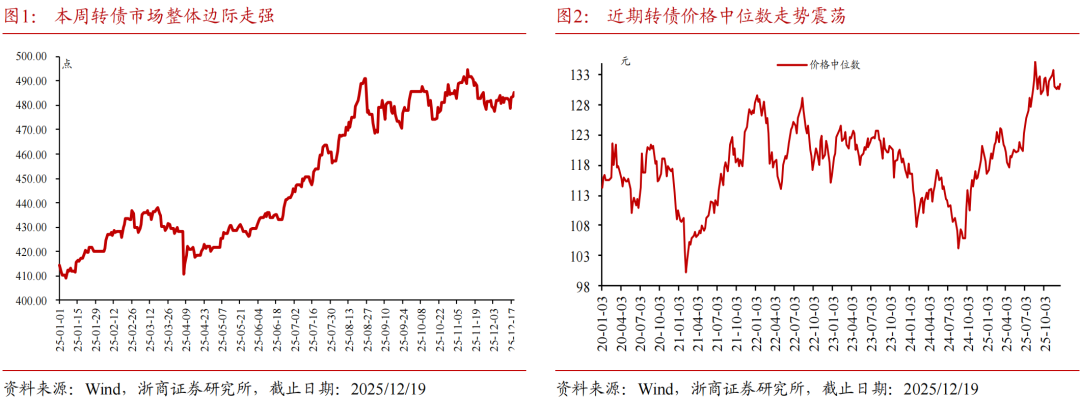

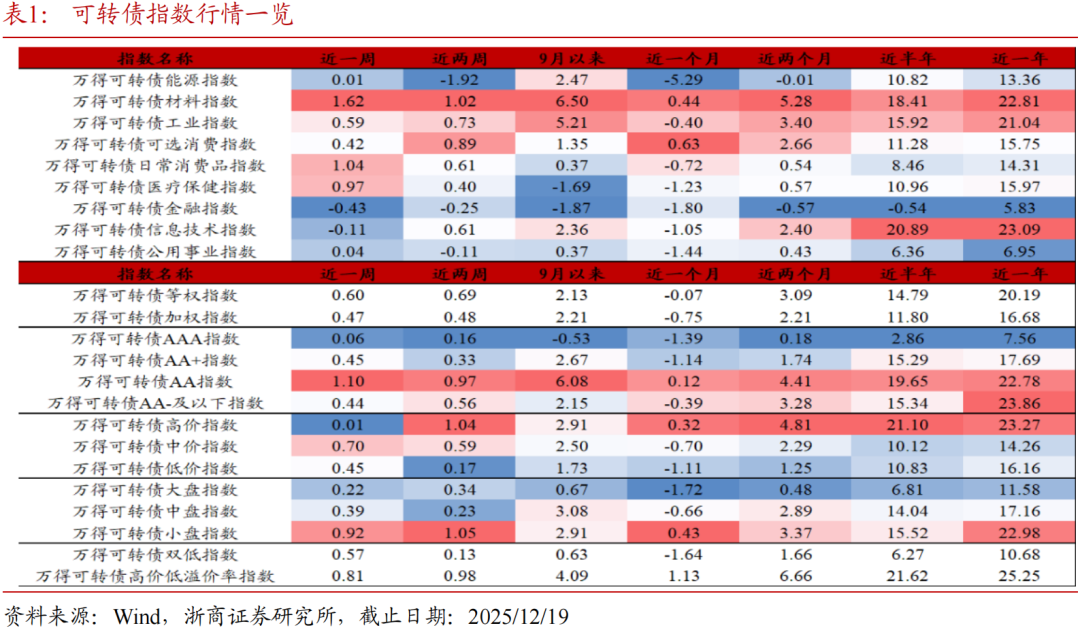

1. 本周中小盘走势先抑后扬,转债市场跟随正股震荡上行。本周中小盘走势先抑后扬,转债市场跟随正股震荡上行,高价标的表现疲软,低价转债表现较强,高价转债拖累下转债涨幅明显低于正股。行业维度,材料(+1.62%)、可选消费(+1.04%)、医疗保健(+0.97%)等板块走强,金融(-0.43%)和信息技术(-0.11%)板块走弱。本周日本央行加息靴子落地,风险偏好压制因素解除;随着本周五美国CPI数据低于市场预期,为后续联储货币宽松政策提供较多空间。短期维度,随着全球市场对于近期流动性紧张的预期边际放缓,未来增量资金充足的转债市场回调空间或有限,慢牛预期下权益市场春季躁动蓄势待发,转债市场仍有结构性机会。

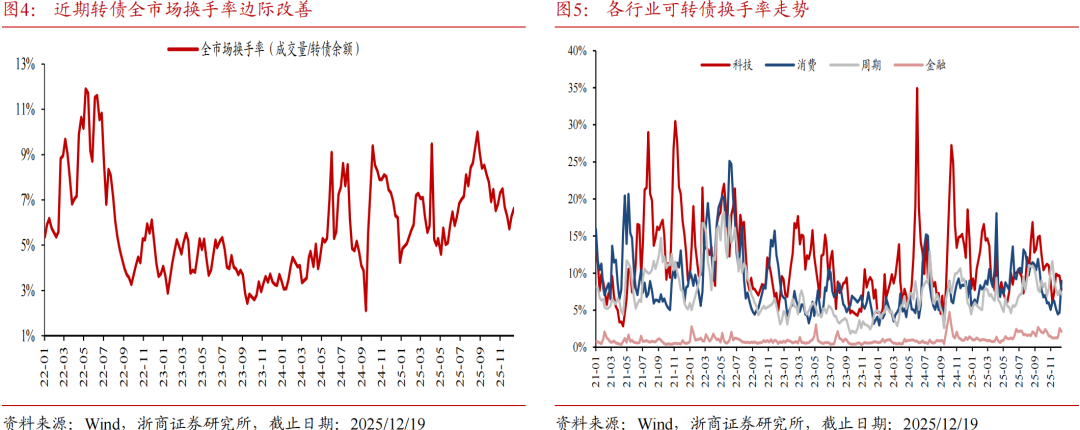

2. 中期维度,流动性边际改善叠加市场结构特征,流动性风格配置价值凸显。流动性因子作为衡量市场关注度与交易便利性的核心维度,其表现与市场活跃度直接正相关。在风险偏好提升、成交放量的市场环境中,高流动性的标的更易获得资金集中涌入,其蕴含的“关注度溢价”与“交易便利性价值”将显著放大。当前,资金结构偏向交易型、市场阶段性利于中小盘、宏观环境提振风险偏好,三者有望形成共振。其中,资金结构维度,固收+及量化资金持续流入,其交易属性天然偏好高流动性标的;市场阶段层面,中小盘走强带动对应转债板块活跃度提升,换手率与成交额共振,为流动性因子提供丰富的横截面信号;宏观环境下,全球宽松预期与风险偏好升温,直接驱动资金在活跃品种中寻找弹性。三者叠加,使得流动性因子有望从“稳健贡献”进入“强势表现”阶段。中期维度,市场风险偏好回暖背景下的弹性,流动性风格的有望再度走强。

3. 长期维度下,转债市场流动性溢价明显。截至2025/12/19,根据浙商固收量化转债模型最新结果,近一周流动性风格表现最好。该风格排名前5的转债近一周收益率均值约+0.35%,为各风格中表现最优。其中“欧22转债”近一周收益率 +1.12% 领涨,“奥佳转债”(+0.44%)、“鲁泰转债”(+0.24%)、“爱玛转债”(+0.22%)同步收红;“爱迪转债”小幅回撤(-0.28%),但该风格整体仍维持正收益。长期维度下,在保持市场中性的情况下,流动性风格表现最佳。截至2025/12/19,流动性风格累计收益达82.05%、年化为13.47%、年化波动14.27%、夏普比0.94、最大回撤-17.70%。虽然流动性风格自今年11月以来伴随大盘走势开始阶段性回撤,但近期已呈现修复态势,整体回撤可控。

风险提示

经济基本面改善不足;国内流动性收紧;海外风险事件超预期;历史经验不代表未来

作者:章恒豪

全文:3456字 | 12 分钟阅读

正文

1 转债周度思考

本周(2025/12/15~2025/12/19,下同)中小盘走势先抑后扬,转债市场跟随正股震荡上行,高价标的表现疲软,低价转债表现较强,高价标的拖累下转债涨幅明显低于正股。行业维度,材料(+1.62%)、可选消费(+1.04%)、医疗保健(+0.97%)等板块走强,金融(-0.43%)和信息技术(-0.11%)板块走弱。本周日本央行加息靴子落地,风险偏好压制因素解除;随着本周五美国CPI数据低于市场预期,为后续联储货币宽松政策提供较多空间。短期维度,随着全球市场对于近期流动性紧张的预期边际放缓,未来增量资金充足的转债市场回调空间或有限,慢牛预期下权益市场春季躁动蓄势待发,转债市场仍有结构性机会。

长期维度下,转债市场流动性溢价明显。截至2025/12/19,根据浙商固收量化转债模型最新结果,近一周流动性风格表现最好。该风格转债近一周收益率均值约+0.35%,为各风格中表现最优。其中“欧22转债”近一周收益率 +1.12% 领涨,“奥佳转债”(+0.44%)、“鲁泰转债”(+0.24%)、“爱玛转债”(+0.22%)同步收红;“爱迪转债”小幅回撤(-0.28%),但该风格整体仍维持正收益。长期维度下,在保持市场中性的情况下,流动性风格表现最佳。截至2025/12/19,流动性风格累计收益达82.05%、年化为13.47%、年化波动14.27%、夏普比0.94、最大回撤-17.70%。虽然流动性风格自今年11月以来伴随大盘走势开始阶段性回撤,但近期已呈现修复态势,整体回撤可控。

流动性边际改善叠加市场结构特征,转债市场流动性风格配置价值凸显。本周转债全市场换手率达6.63%,较月初(2025/12/05)值5.73%边际改善,其中消费板块成交活跃。同时,日本央行加息并未引发全球流动性紧缩,本周五美国超预期的CPI数据后美股强势上行,市场已将关注点从“通胀黏性”转向“增长韧性”。短期市场对于流动性边际收紧的担忧明显弱化,A股市场风险偏好边际改善,中小盘风格有望再度走强,权益市场“慢牛”预期依旧稳固。

风险偏好回暖叠加股性强化,流动性风格有望再度走强。当前转债市场已进入“慢牛中的高β阶段”,定价逻辑从“债性防御”向“权益弹性”切换,与中证1000/2000等中小盘指数联动性增强,流动性因子有望再次走强。流动性因子作为衡量市场关注度与交易便利性的核心维度,其表现与市场活跃度直接正相关。在风险偏好提升、成交放量的市场环境中,高流动性个券更易获得资金集中涌入,其蕴含的“关注度溢价”与“交易便利性价值”将显著放大。当前,资金结构偏向交易型、市场阶段性利于中小盘、宏观环境提振风险偏好,三者有望形成共振。其中,资金结构维度,固收+及量化资金持续流入,其交易属性天然偏好高流动性标的;市场阶段层面,中小盘走强带动对应转债板块活跃度提升,换手率与成交额共振,为流动性因子提供丰富的横截面信号;宏观环境下,全球宽松预期与风险偏好升温,直接驱动资金在活跃品种中寻找弹性。三者叠加,使得流动性因子有望从“稳健贡献”进入“强势表现”阶段。中期维度,市场风险偏好回暖背景下的弹性,流动性风格的有望再度走强。

2 可转债市场跟踪

2.1 可转债行情方面

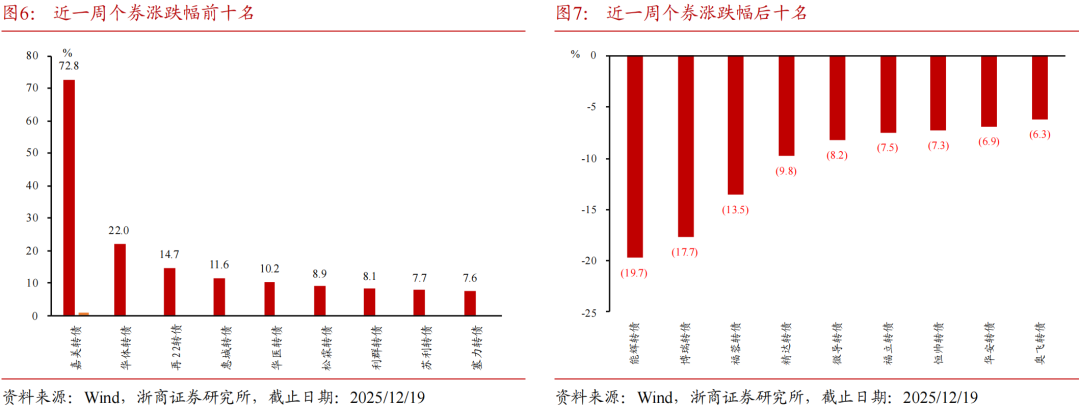

2.2 转债个券方面

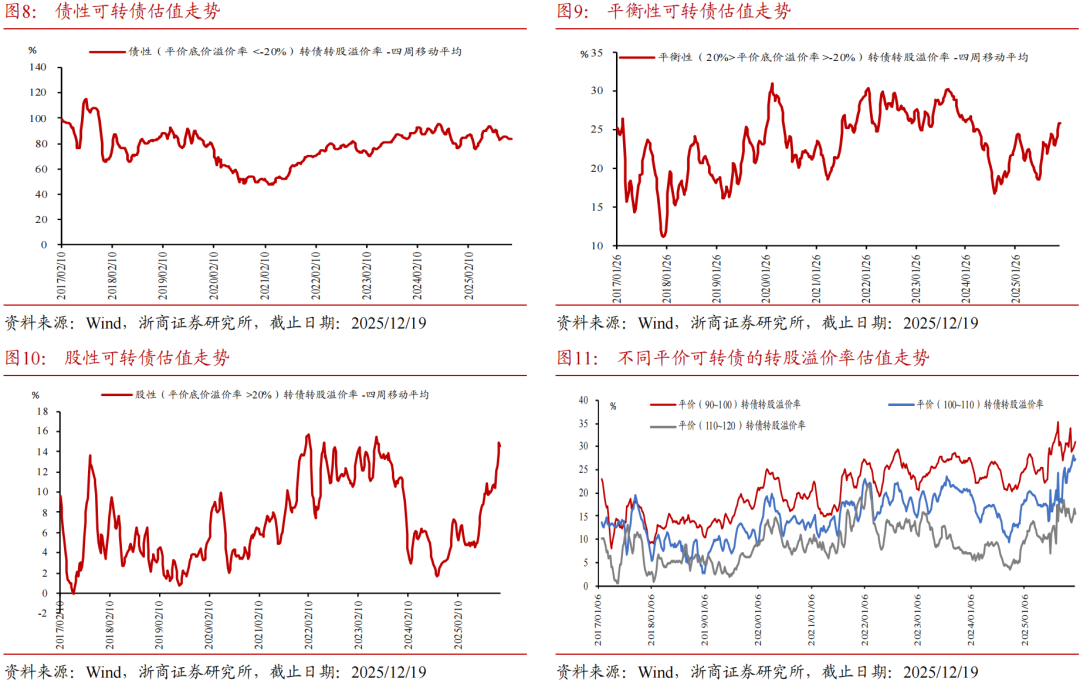

2.3 转债估值方面

2.4 转债价格方面

3 风险提示

经济基本面改善不足;国内流动性收紧;海外风险事件超预期;历史经验不代表未来。

END

本研究报告根据2025年12月21日已公开发布的《流动性风格有望再次走强》整理,如需获取完整研报,请联系对口销售。

分析师

章恒豪 S1230525110003>

特别声明

法律声明及风险提示:

本公众号为浙商证券固收团队设立。本公众号不是浙商证券固收团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

欢迎扫码关注我们

微信推文新规则,不再按时间顺序推送,请关注本公众号并设置星标⭐️,以便第一时间接收最新文章。

精彩评论