甲骨文(ORCL.US) 将于美东时间 12 月 10 日(周三)收盘后公布 2026 财年第二季度财报。根据伦敦证券交易所集团(LSEG)的数据,分析师平均预期第二季度营收为 162.2 亿美元,同比增长 15.4%,非 GAAP 每股收益为 1.64 美元,同比增长 11.6%。

图1

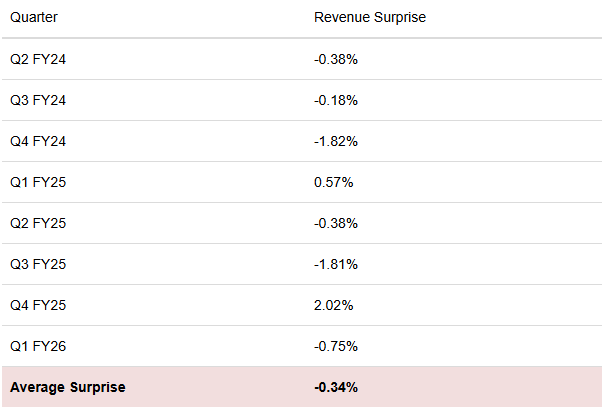

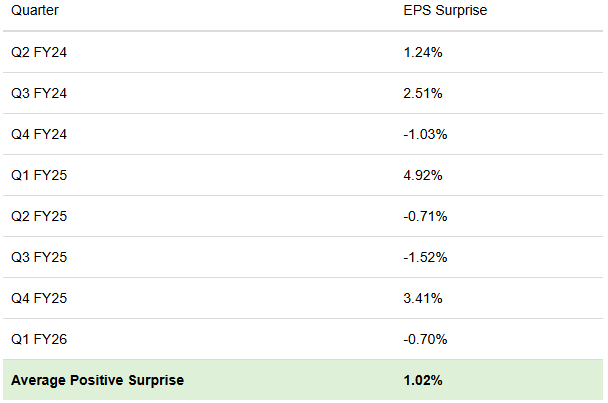

然而,从历史记录来看,甲骨文在过去八个季度中仅两次实现营收超预期,平均而言比市场预期低 0.34%;每股收益方面表现稍好,胜率约为一半,但由于超预期的幅度显著大于未达预期的幅度,整体平均仍实现 1.02% 的正向惊喜。

图2

鉴于分析师对营收增速的预期已高于公司指引的上限,加之数据中心建设仍受供应链瓶颈制约,市场对公司能否实现大幅营收跃升持谨慎态度,尽管上季度剩余履约义务(RPO)创下纪录。不过,当前市场似乎更看重其云基础设施业务的表现和 RPO 的增长,过去几个季度这两项指标均相当亮眼;因此,财报发布后七天内股价平均上涨 8.52%。

图3

值得一提的是,甲骨文股价近期表现疲软,回吐了约三个月前发布乐观指引后的涨幅,股价自9月创下历史高点以来下跌逾35%,主因是财报亮出“天量订单”后,投资者对其偿债能力与资金缺口的忧虑迅速升温。本文将系统梳理投资者在本次季报解读过程中,应当着重关注的几项核心变量。其中,有三大关键看点不容忽视,分别是债务状况、现金流情况以及与OpenAI相关的动态。

第二季度投资者关注的三大领域:债务、现金流和OpenAI相关动态

甲骨文在新的财年有个不错的开局,但营收和利润均未达到预期。具体而言,该公司第一季度营收达到 149.3 亿美元,同比增长 12.2%,但仍比市场预期低了 11.7 亿美元;非 GAAP 每股收益为 1.47 美元,同比上升 5.75%,却较共识低了 0.01 美元。尽管如此,其云基础设施业务(OCI)的收入同比跃增 54%,成为一大亮点;非 GAAP 营业利润率则录得 42%,同比下降约 1 个百分点,环比也下降约 2 个百分点。资本开支方面,公司上季度大幅增至 27.4 亿美元,远高于前一季度的 21.2 亿美元。对于第二季度,公司管理层指引称,在恒定汇率下营收有望同比增长 12% 至 14%,非 GAAP 每股收益预计介于 1.61 美元至 1.65 美元之间,对应增幅约为 10% 至 12%。

然而,自今年 9 月发布第一季度财报以来,公司股价经历了剧烈波动。财报公布后,得益于剩余履约义务同比激增 359% 以及多云数据库收入同比暴增 1529%,股价一度飙升并创下 345.72 美元的历史新高;与此同时,甲骨文还与 OpenAI 达成了一项约 3000 亿美元的算力供应协议,计划在未来五年左右提供计算能力。然而,随后投资者开始质疑公司是否拥有足够资金来履行这些订单,股价因此大幅回落。

由于资本支出激增导致自由现金流为负,该公司在 9 月还发行了 180 亿美元的投资级债券,更有报道称其可能被迫举债高达 1000 亿美元以资助数据中心建设。上个月,市场对公司偿债能力的担忧也反映在信用违约掉期(CDS)市场,与甲骨文相关的五年期 CDS 利差一度升至 105 个基点,远高于谷歌母公司 Alphabet 和亚马逊的约 38 个基点,以及微软的约 34 个基点。

综合上述因素,投资者在第二季度财报中最需要关注的是公司对其资金计划的清晰度,尤其是为构建人工智能基础设施而计划举债的最终规模,以及预计何时能重新实现正自由现金流。这两个因素对于评估公司是否具备充足财务实力以满足激增的需求至关重要;若管理层仅给出缺乏明确依据的抽象时间表或估计,则对股价而言并非积极信号。

此外,投资者还应关注该公司对未来利润率的指引。在 10 月的分析师日上,甲骨文提出了到 2030 财年毛利率达到 30% 至 40%、每股收益 21 美元以及营收 2250 亿美元的宏伟目标,虽然这些目标远高于市场预期,但投资者仍需审视公司当前利润率是否出现放缓迹象。最后,管理层对与 OpenAI 价值 3000 亿美元交易的任何进展更新也将极为关键;鉴于 OpenAI 本身需要大量资金且正与多家 AI 巨头签署协议,这笔交易占甲骨文剩余履约义务的相当大部分,任何相关进展都值得密切关注。

估值方面,据数据显示,甲骨文当前前瞻市盈率约为 29.5 倍,显著低于此前的 35.5 倍,但仍高于过去五年平均的 21.3 倍。在第一季度财报后运用自回归整合移动平均(ARIMA)模型预测,该公司 2026 财年每股收益为 6.16 美元;目前股票前瞻市盈率相对盈利增长比率(PEG)为 1.3,低于行业中位值 1.70 及公司五年均值 1.95。基于不同 PEG 情景测算,2027 财年平均每股收益为 7.29 美元,按 29.5 倍市盈率计算,目标价约为 215 美元,这意味着当前水平上行空间有限。

图4

总体而言,甲骨文在是否超出分析师预期方面记录参差不齐,但市场近期更看重其剩余履约义务和云基础设施收入的增长。只要公司在这两项指标上继续交出强劲数据,预计股价仍有望上涨,尤其当前股价已处于相对低位。

对于即将公布的第二季度财报,市场将重点关注三大关键因素:管理层就为建设 AI 基础设施而举债计划的评论、公司预计何时恢复正现金流的时间表,以及与 OpenAI 交易的最新进展。从估值角度看,鉴于上行空间受限;尽管投资者仍可基于财报前后的历史动能进行短线交易,但必须权衡 AI 板块整体走弱及公司面临更严格现金流与债务审查的风险。

关注同花顺财经(ths518),获取更多机会

精彩评论