摘要

本月PMI在临界值以下弱回升0.2个点

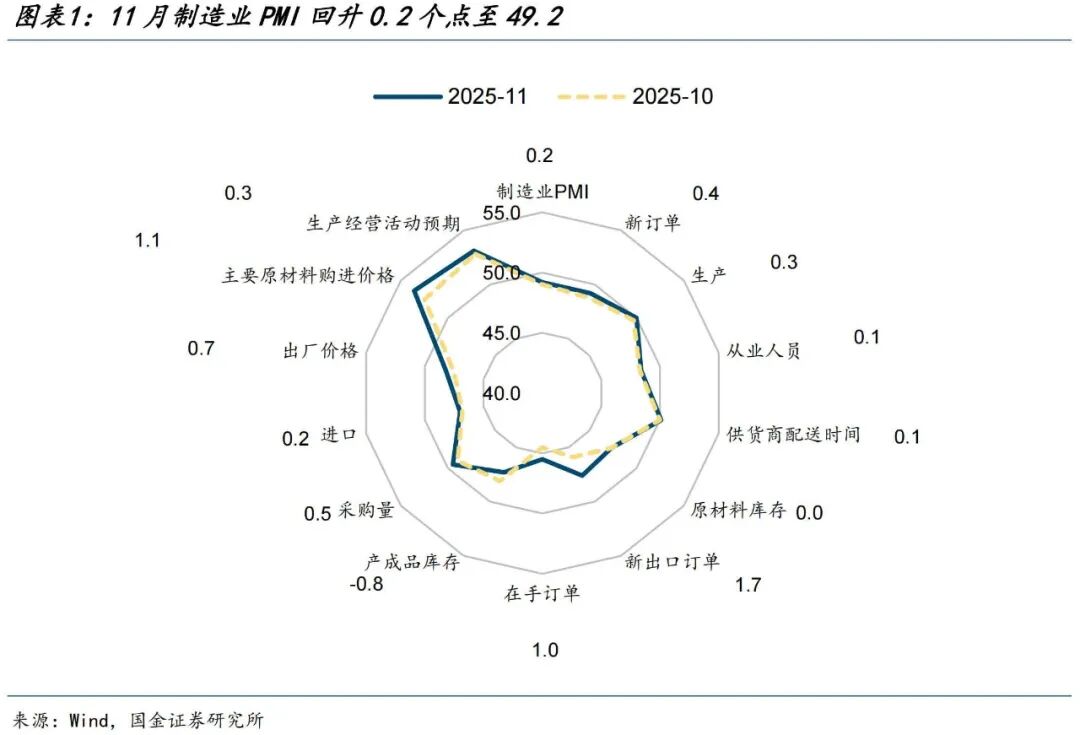

本月制造业PMI表现与季节性大致相仿。历史上11月制造业PMI多以小幅回升为主,主要由十月内存在长假,工作日较少导致的低基数所致。分项方面,除产成品库存指数回落以外,其它分项指标均有不同程度回升,但绝对值大多落在收缩区间。具体来看,生产端依然保持相对韧性,生产指数回升0.3个点落在分界线上,采购量回升0.5个点。需求不足的特征继续显现,新订单及新出口订单指数分别弱回升0.4、1.7个点,价格类指标上游强于下游,原材料价格指数及出厂价格指数分别回升1.1、0.7个点。

需求拖累生产,去库多于补库

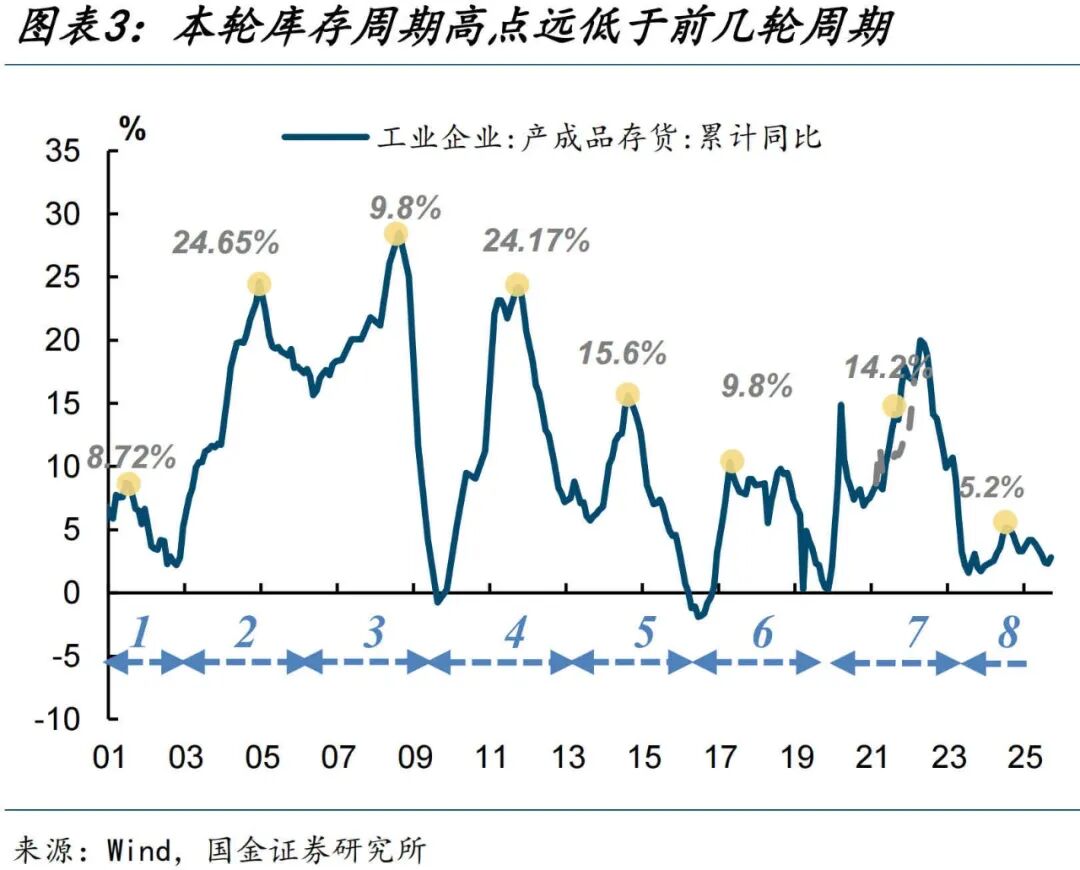

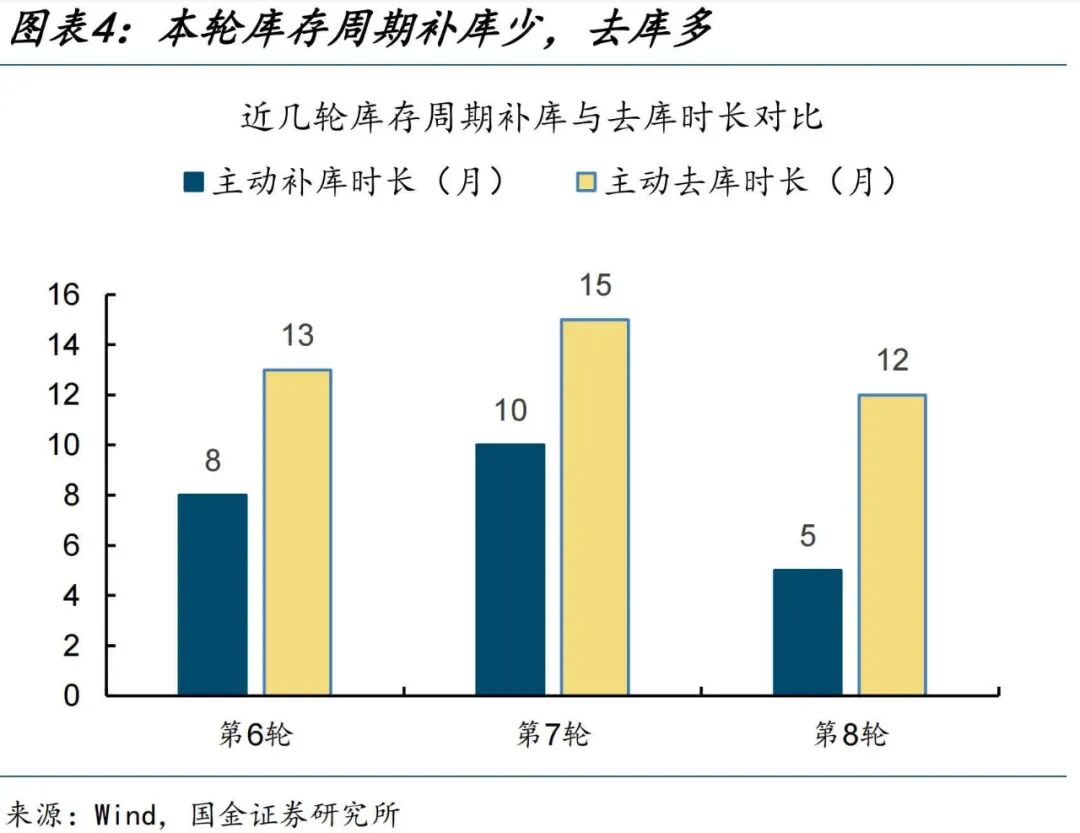

前期供大于求对生产的拖累开始显现,近两月生产指数表现略显疲软,前期累积的库存压力下制造业企业近半年持续主动去库,但库存增速本就在历史偏低位置,持续向下的空间可能不大。与前几轮库存周期相比,本轮库存周期呈现出两个特征:一是周期高点远低于前几轮库存周期高点,甚至仍处于历史偏低分位;二是库存状态在低库存水平上切换频繁,尤其是主动补库的持续性极低,最高不超过两个月,而主动去库的时长占比明显提升。从这一点来看,库存周期视角对债市影响偏向利好。

传统制造业与新兴产业分化

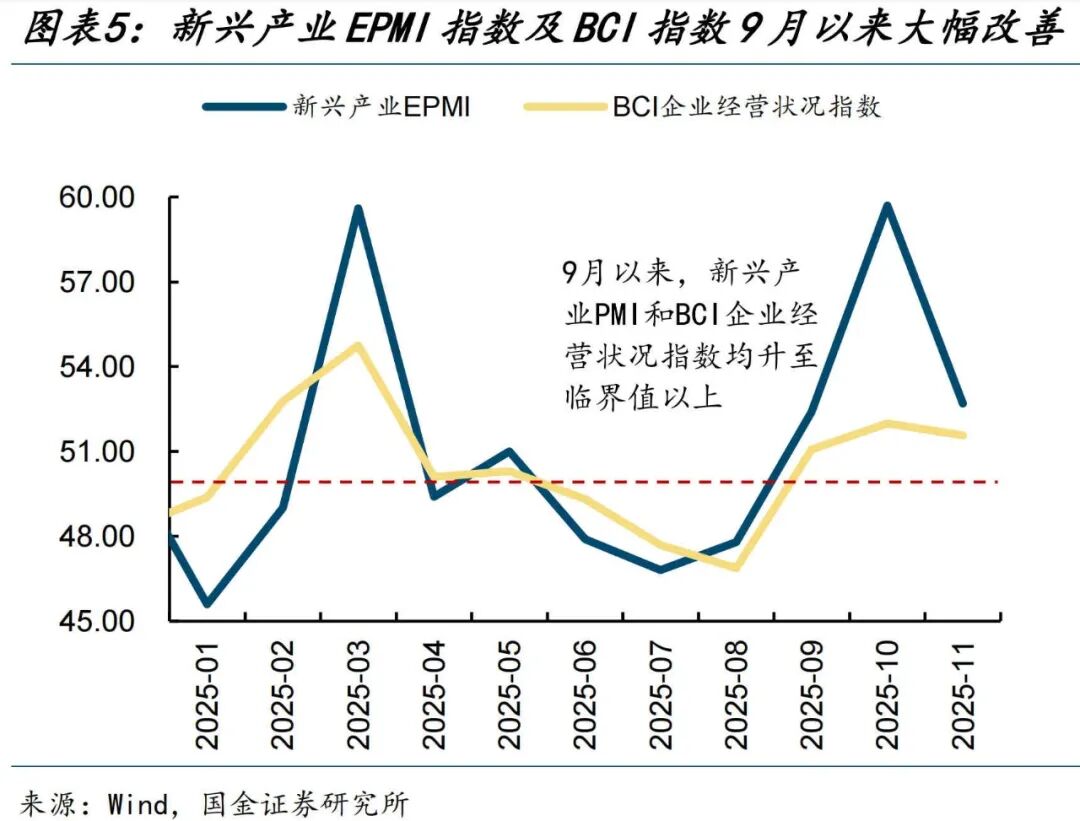

传统制造业持续低迷,但新兴产业景气度已有改善。自今年4月以来,传统制造业PMI已经连续8个月落在荣枯线下,但新兴产业EPMI和以民营优质企业为代表的BCI指数自9月以来跃上荣枯线,呈现出持续的改善迹象,并带动就业市场有一定回暖。一个可能的解释是5000亿元新型政策性金融工具的投放效果开始显现。5000亿元新型政策性金融工具自9月开始逐步投放,在10月底已经全部投放完毕,重点投向数字经济、人工智能等领域,从相关数据来看对新兴产业产生较强的拉动效应。

服务业景气度罕见收缩

风险提示:统计口径误差。数据统计大多为抽样,恐与现实情况有些许出入。

正文

本月PMI在临界值以下弱回升0.2个点。本月制造业PMI表现与季节性大致相仿。历史上11月制造业PMI多以小幅回升为主,主要由十月内存在长假,工作日较少导致的低基数所致。分项方面,除产成品库存指数回落以外,其它分项指标均有不同程度回升,但绝对值大多落在收缩区间。具体来看,生产端依然保持相对韧性,生产指数回升0.3个点落在分界线上,采购量回升0.5个点。需求不足的特征继续显现,新订单及新出口订单指数分别弱回升0.4、1.7个点,价格类指标上游强于下游,原材料价格指数及出厂价格指数分别回升1.1、0.7个点。

【需求拖累生产,去库多于补库】

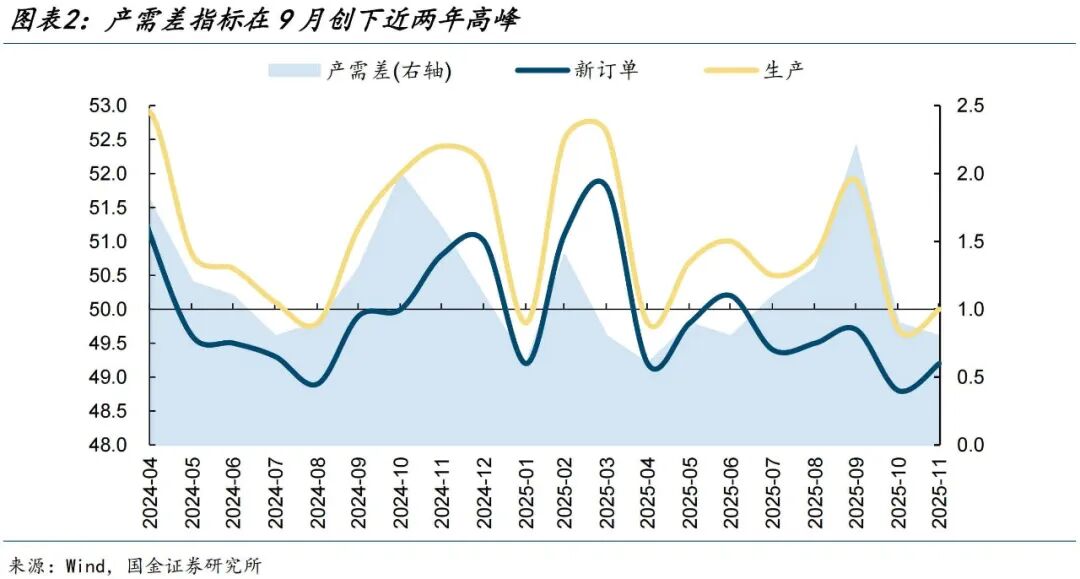

前期供大于求对生产的拖累开始显现。自去年以来,产强需弱的问题持续累积,以“新订单指数-生产指数”构造的产需差指标再在今年9月创下疫情影响褪去后的最高峰。长期累积的供给过剩问题对生产的拖累开始显现,近两月生产指数表现略显疲软,采购量也连续两月落在临界值以下。

前期累积的库存压力下制造业企业近半年持续主动去库,但库存增速本就在历史偏低位置,持续向下的空间可能不大。与前几轮库存周期相比,本轮库存周期呈现出两个特征:一是周期高点远低于前几轮库存周期高点,甚至仍处于历史偏低分位;二是库存状态在低库存水平上切换频繁,尤其是主动补库的持续性极低,最高连续时间不超过两个月,而主动去库的时长占比明显提升。从这一点来看,库存周期视角对债市影响偏向利好。

【传统制造业与新兴产业分化】

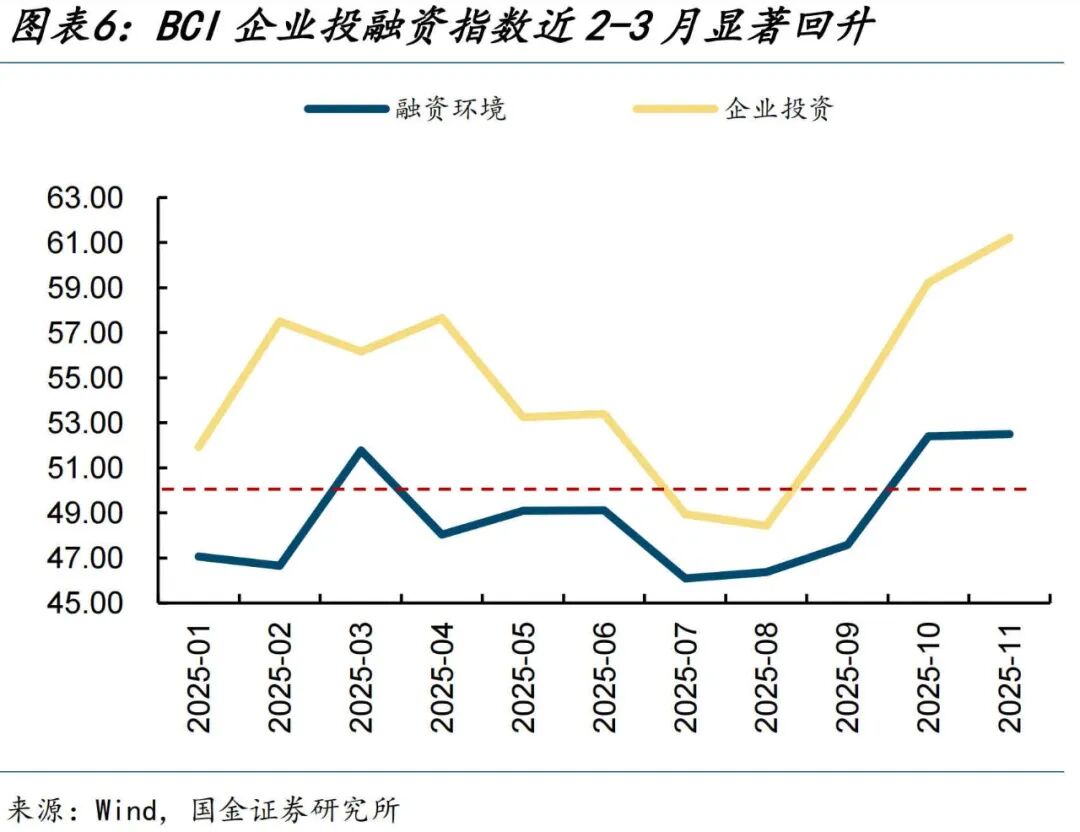

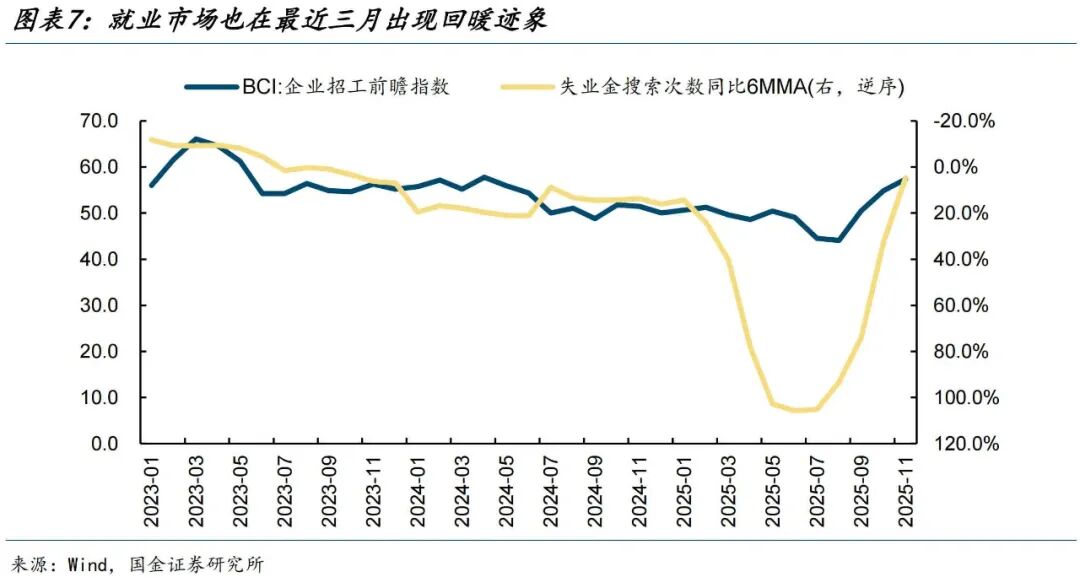

传统制造业持续低迷,但新兴产业景气度已有改善。自今年4月以来,传统制造业PMI已经连续8个月落在荣枯线下,但部分行业自9月以来出现了多个积极信号:1)新兴产业EPMI指数连续3月落在荣枯线以上;2)以民营优质企业为代表的BCI指数自9月以来也跃上荣枯线,呈现出持续的改善迹象,其中企业融资环境、企业投资前瞻指数等分项都在近2-3个月显著回升;3)这一部分行业景气度的改善对就业市场起到一定拉动作用,BCI企业招工前瞻指数在近个月也有明显回暖,对应地,我们追踪的“互联网失业金领取条件搜索指数”自9月开始进入负区间持续下行,显示就业市场或有一定回暖。

一个可能的解释是5000亿元新型政策性金融工具的投放效果开始显现。5000亿元新型政策性金融工具自9月开始逐步投放,据官方表示,在10月底已经全部投放完毕,共支持2300多个项目,项目总投资约7万亿元。重点投向数字经济、人工智能、消费基础设施,以及交通、能源、地下管网建设改造等城市更新领域。新兴产业景气度自9月以来的多维度改善显示政策工具展现出较强的拉动效应。

【服务业景气度罕见收缩】

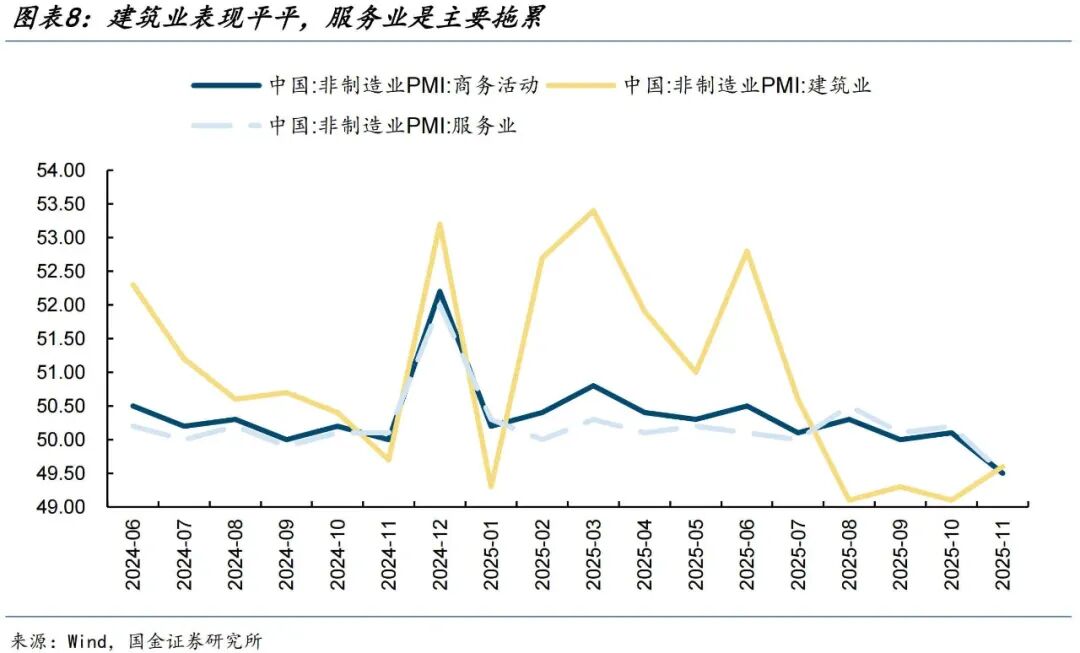

本月非制造业PMI下降0.6个点至49.5,是排除公共卫生事件干扰以外,首次落在临界值以下。具体区分行业来看,建筑业景气度小幅回升0.5个点至49.6,虽然仍然落在收缩区间,但并未加速下滑,这意味着地产行业在今年上半年的反弹渐弱以后,可能切换进入磨底状态,回归此前失速下滑的可能性较小。

对非制造业拖累较大的是服务业,本月服务业PMI下降0.7个点至49.5,是有统计以来为数不多的落在收缩区间的罕见表现。背后的原因一方面与假期效应消退的季节性因素有关,另一方面也与地产行业销售低迷等行业因素有关。分行业来看,铁路运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于55.0以上较高景气区间;房地产、居民服务等行业商务活动指数均低于临界点,市场活跃度偏弱。

接近年底,制造业进入传统淡季,11月制造业经济活动热度虽然并未有超预期表现,但是仍然可以看到一些积极因素。一是新兴产业景气度率先回升,静待其对于传统行业以及就业收入的拉动和改善;二是供需不平衡产生的库存问题持续消化,供给侧反内卷也有助于达成新的平衡;三是价格向上趋势不变,明年或有持续修复预期。总体来看,新型政策性金融工具目前对于产业和市场的影响还停留在融资环境、投资、招工等前期阶段,实物工作量的形成落地效果还需等待明年进一步验证。

风险提示

统计口径误差。数据统计大多为抽样,恐与现实情况有些许出入。

+

报告信息

证券研究报告:《新旧分化中的回升》

对外发布时间:2025年12月1日

报告发布机构:国金证券股份有限公司

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn

证券分析师:赵心茹

SAC执业编号:S1130525030010

邮箱:zhaoxinru@gjzq.com.cn

精彩评论