报告发布日期:2025年12月1日

报告名称:《国信证券-餐饮行业动态点评-从美团与霸王茶姬财报再议外卖大战的得与失》

证券分析师:曾光

证券投资咨询执业资格证书编码:S0980511040003

证券分析师:张鲁

证券投资咨询执业资格证书编码:S0980521120002

连锁消费业态研究回眸

一、餐饮行业历史研究

1、行业深度

【国信社服】从瑞幸和百胜中国看外卖补贴大战的得与失——餐饮会员流量系列跟踪2-20251118

【国信社服|重磅深度】餐饮外卖业务,蜜糖还是砒霜?——会员流量系列之餐饮篇-20251113

【国信社服|40P深度】解码大众餐饮龙头逆势增长的生意经——餐饮行业系列深度之八-20250820

【国信社服】促消费政策接踵而至,板块优选高效能龙头—连锁餐饮行业系列深度之七-20241014

【国信社服|51P重磅专题】商业的进阶:从流量到会员——会员流量系列之出行篇-20241124

【国信社服|62页深度】日本餐饮30年:复盘与启示—餐饮行业系列研究之六-20240422

【国信社服】餐饮行业:美国餐饮行业复苏启示录—餐饮行业系列研究之五-20220802

【国信社服】餐饮龙头疫情压力测试量化演绎:疫情大考检验经营底色,逢低布局强现金流&高确定性龙头—餐饮行业系列研究之四-20220518

【国信社服】品牌定位篇:始于赛道,路径迥异-可选消费连锁业态研究之一20211123

【国信社服|59p重磅深度】连锁餐饮业态全图谱分析:赛道 空间 周期-20211109

【国信社服】谁是影响餐饮龙头估值的关键因子?—餐饮行业系列研究之三-20210519

【国信社服】从九毛九上市看中式快时尚餐饮爆发—餐饮行业系列研究之二-20200115

【国信社服】从美股餐饮龙头寻找行业估值的锚—餐饮行业系列研究之一-20191111

2、个股深度

【国信社服|36P深度】小菜园:中式大众餐饮赛道龙头,全国化扩张验证进行时-20250817

【国信社服|62P重磅深度】美团-W:垂直深耕到破壁融合,期待组织变革下的全新成长-20240730

【36P深度】海底捞:火锅主业依旧“热辣滚烫”,烤肉品牌大有可为-20250204

【国信社服】九毛九:太二疫后展店加速,平台战略稳步推进-20220121

【国信社服|52页深度】九毛九:聚焦年轻消费客群,不断突围的中式餐饮创新者-20210222

【国信社服|48页深度】海底捞:中餐赛道标杆龙头,未来成长边界几何?-20210105

二、茶饮行业深度报告

1、行业深度

【国信社服|37p深度专题】连锁咖啡:咖啡本土化新时代,一超多强齐争艳-20220921

【国信社服】咖啡茶饮:北美市场稳步复苏,中国市场表现分化-20220527

【国信社服|50P重磅深度】文化的进击——从西式咖啡到中式茶饮全图谱分析-20210607

2、个股深度

【国信社服】古茗:区域深耕成就万店规模,打造中端茶饮高成长新范式-20250709

【国信社服|42P重磅深度】蜜雪集团:茶饮下沉与出海标杆,未来成长空间几何?-20250527

【国信社服|56p重磅深度】茶饮系列三-奈雪的茶:品牌初露峥嵘 前景或可期待-20210716

三、月度数据跟踪(附行业数据库)

【国信社服】连锁餐饮11月跟踪:推荐火锅产业链龙头

【国信社服】连锁餐饮10月跟踪:优选性价比餐饮&茶饮龙头

核心观点

事项:京东集团-SW、阿里巴巴-W、美团-W、霸王茶姬陆续披露最新经营业绩。

国信社服观点

1)从外卖平台方看外卖大战得与失。首先看重点覆盖的本地生活服务龙头美团-W:2025Q3,美团收入954.9亿元/+2.0%;经调整溢利亏损160.1亿元,同比由盈转亏。其中核心本地商业收入674.5亿元/-2.8%,经营亏损140.7亿元,去年同期经营利润145.8亿元;新业务收入280.4亿元/+15.9%,经营亏损12.8亿元,环比25Q2(-18.8亿元)减亏。分业务看,外卖业务方面,2025Q3单量预计同增约15%,但AOV同比下降叠加货币化率走低,预计外卖收入同降约13%,分部经营利润亏损约177.5亿元,对应单均UE亏损约2.5元;公司公开业绩会交流提及,近期GTV实付客单价15元以上,美团市占率超2/3,实付客单价30元以上,美团市占率超70%,中高端客单价订单份额仍然保持领先。闪购业务方面,2025Q3单量/GTV预计同增约30%,收入同比增速预计超30%,测算分部经营亏损约14.8亿元,对应单均UE亏损约1.2元。到家业务,2025Q3,GTV/收入预计分别同增18%/12%,预计经营利润约51.6亿元。新业务方面,如上文所述经营亏损幅度环比减亏,但考虑到城市拓展,预计Q4亏损幅度边际显著提升。

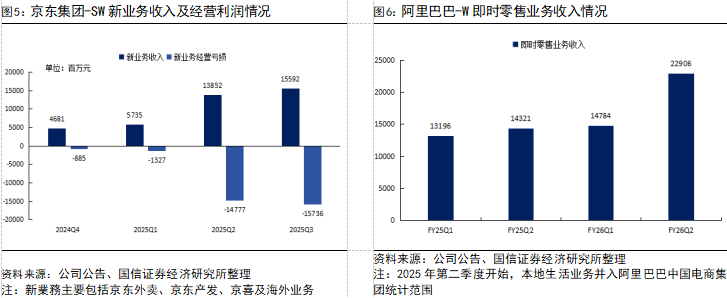

再看京东集团-SW及阿里巴巴-W,其中京东2025Q3新业务(主要为外卖)经营亏损为157亿元;阿里经国信测算最新财报期即时零售业务亏损约361亿元,对应单均亏损约5.3元(假设日均订单7400万单)。

综合对比三大外卖平台最新财报数据,包含外卖业务在内的即时零售业务均显著拖累了整体业绩表现,其中高频的低客单的订单补贴是亏损主要原因。结合龙头最新经营表态,平台补贴策略后续有望渐趋回归理性以改善单均UE水平;其次高频低价的饮品类订单随季节性结构走低,也为平台聚焦高客单订单提供了客观经营环境。我们认为,后续在各家平台保证自身份额相对稳定前提下,行业补贴有望更趋理性以及精细化运营,高客单价值的订单会是龙头未来重点的发力方向。

2)基于品牌调性与产品策略考虑,霸王茶姬谨慎参与外卖战,致经营阶段承压。据新浪财经,公司谈及外卖大战时表示不会跟风卷入价格战,这一策略也与行业多数龙头打法形成鲜明对比,2025Q3,公司收入32.08亿元/-9.4%,经调整净利润5.03亿元/-22.2%,大中华区同店GMV同比-27.9%,报表端也反应出竞争边际加剧的压力。公司做出这一决策背后,是基于品牌调性与产品策略综合考量结果,霸王茶姬定位中高端且主打大单品策略(招股书显示2024年中国市场前三大单品GMV占比达61%),外卖战会扰乱品牌与核心单品在用户端的价值认知,若消费者品牌价值认知永久下移,品牌经营也会产生较为深远不利影响。

风险提示

风险提示:消费力复苏不及预期;食品安全风险;行业竞争加剧等。

投资建议

投资建议

正文内容

从外卖平台最新经营业绩看外卖大战影响及未来竞争方向研判

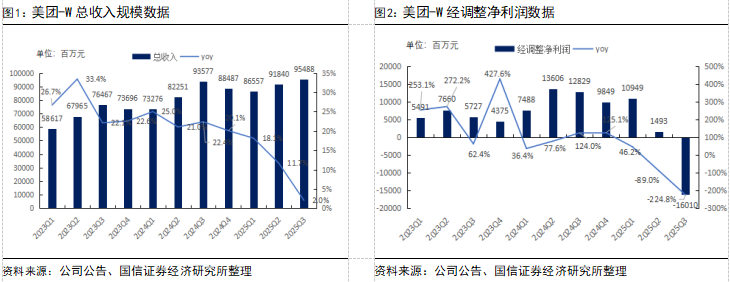

2025Q3经调整溢利亏损160亿元。2025Q3,公司实现收入954.88亿元,同比+2.0%;经营溢利亏损197.59亿元,同比由盈转亏;经调整溢利亏损160.10亿元,同比由盈转亏。

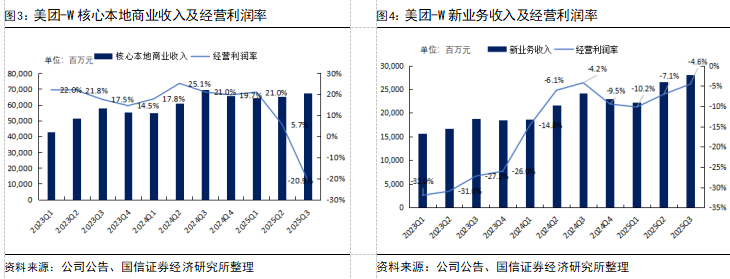

分业务结构看,核心本地商业业务实现收入674.47亿元,同比-2.8%,其中配送服务/佣金/在线营销分别实现收入230.22/263.75/141.93亿元,分别同比-17.1%/+1.1%/+5.7%,其中配送服务收入同比下滑系补贴增加冲减了收入。经营亏损140.71亿元,去年同期经营利润为145.82亿元;新业务实现收入280.41亿元,同比+15.9%,经营亏损为12.78亿元,环比25Q2(-18.81亿元)减亏明显。

1、到家(外卖+闪购)业务方面,外卖业务方面,2025Q3单量预计同增约15%,但低价单结构性占比提升下AOV预计同降约9%,叠加货币化率走低,我们预计外卖收入同降约13%,预计分部经营利润亏损约177.5亿元,对应外卖单均UE亏损为2.52元;展望2025Q4,伴随行业补贴回落渐趋理性以及低AOV的单量数结构性走低,我们预计四季度外卖业务亏损预计环比将收窄,公司公开交流也提及,11月以来GTV实付客单价15元以上,美团市占率超2/3,实付客单价30元以上,美团市占率超70%。

闪购业务方面,2025Q3预计单量同增仍超30%,AOV预计同比持平,叠加闪购业务自营销售占比提升以及广告业务渗透率持续提升,预计收入端增速超30%,预计分部经营亏损约14.8亿元,对应单均UE亏损约1.2元。展望2025Q4,我们预计闪购业务单量/GTV仍维持约30%同比增速,AOV预计同比持平,考虑到双11等关键节会适当增加投放,单均UE亏损幅度预计边际小幅扩大。

2、其次看到家业务,2025Q3,预计GTV同增约18%,其中单量增速高于GTV增速,但被AOV同比下行部分抵消,预计收入增速约12%,主要系广告需求仍偏弱;预计实现经营利润51.6亿元,同比下降约1.6%主要系利润率下行扰动。展望2025Q4,考虑到宏观环境以及外部最新竞争,预计收入增速/经营利润率环比继续小幅走低。

综合来看,2025Q3,核心本地商业业务收入同降2.8%,经营亏损约140.7亿元,除去上述业务变化外,公司期内持续加强品牌宣传以及会员权益投入,相关投入预计也在10亿量级。展望2025Q4,核心本地商业预计仍会亏损,但伴随到家业务亏损改善,不排除整体亏损额度边际收窄可能性。

3、新业务方面,2025Q3,收入同增15.9%,环比25Q2(+22.9%)增速收窄,预计主要系美团优选业务战略聚焦优势区域;经营亏损幅度环比也减亏明显,系Keeta香港盈利改善带动为主;展望2025Q4,考虑到Keeta期内新增进入3个GCC国家以及食品杂货业务扩张,我们预计收入增速会提速、但经营亏损也会环比显著增亏。

京东集团-SW:2025Q3,公司营业收入2991亿元/+15%,其中新业务收入同比+214%,主要由于京东外卖快速增长导致,新业务经营亏损也从25Q2的148亿元增长至25Q3的157亿元,外卖业务系核心亏损项目。

阿里巴巴-W:FY2026Q2,即时零售收入229亿元,同比+59.9%。参考FY26Q2中国电商集团经调整EBITA 105亿/-76%,我们测算本季度即时零售业务亏损约361亿元,假设日均7400万单,则单均亏损约5.3元。进入FY26Q3,公司提及预计非茶饮占比已超过75%,且单均价格较8月环比增长超过两位数,带动单均收入持续回暖;目前公司专注于保持份额的前提下优化UE,10月以来较7-8月投入高峰期时已优化一半,同时订单份额稳定。展望后续,伴随老客占比的提升、补贴方式调整,单均UE仍有改善空间。

综合对比三大外卖平台最新财报数据,包含外卖业务在内的即时零售业务均显著拖累了整体业绩表现,其中高频的低客单的订单补贴是亏损主要原因。结合龙头最新经营表态,平台补贴策略后续渐趋回归理性,平台也得以改善单均UE水平;其次高频低价的饮品类订单随季节性结构走低,也为平台聚焦高客单订单提供了客观经营环境。我们认为,后续在各家平台保证自身份额相对稳定前提下,行业补贴有望更趋理性以及精细化运营,高客单价值的订单会是龙头未来重点的发力方向。

霸王茶姬为何选择谨慎参与本轮外卖价格战?

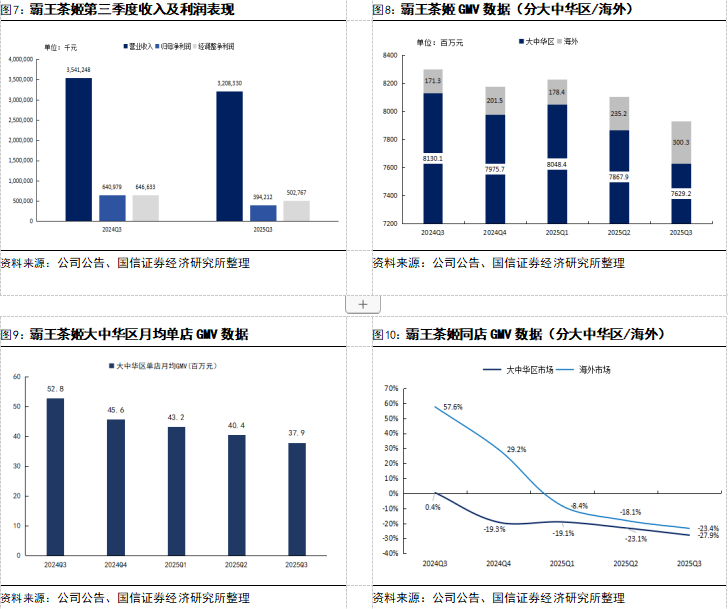

2025Q3,霸王茶姬经调整净利润同降22%。2025Q3,霸王茶姬实现总收入32.08亿元,同比-9.4%;归母净利润3.94亿元,同比-38.5%;经调整净利润5.03亿元(剔除股权激励费用),同比-22%,归母净利率12.3%,较上年同期的18.1%有所回落。分结构来看,来自特许经营(加盟)门店的收入为28.12亿元,同比-14.8%,占总收入87.6%/-5.5pct;自营门店收入为3.97亿元,同比+63.8%,占比12.4%/+5.5pct。

2025Q3同店GMV继续承压。2025Q3全球GMV为79.30亿元,同比-4.5%,本季虽为旺季但环比降-2.1%。分结构来看,大中华区GMV为76.29亿元,同比-6.2%;海外GMV为3.00亿元,同比+75.3%、环比+27.7%。同店表现方面,大中华区/海外同店GMV分别同比-27.9%/-23.4%。受2024年同期高基数以及品牌审慎的外卖战参与态度,公司核心经营数据表现仍相对承压。

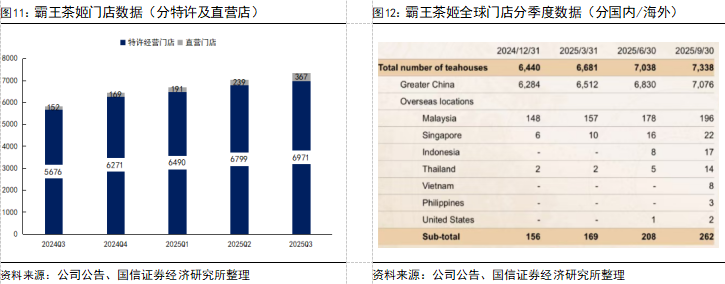

2025Q3门店净增300家,新进入菲律宾与越南市场,闭店率低。截至2025年9月30日,霸王茶姬全球门店数为7338家,单三季度门店净增300家,其中中国内地7076家、海外262家,分别净增246家/54家;海外门店分布于马来西亚(196家)、新加坡(22家)、印度尼西亚(17家)、泰国(14家)、越南(8家)、菲律宾(3家)、美国(2家),且本季度新进入菲律宾、越南市场。公司提及已经连续三季度闭店率保持在0.3%。

与茶饮品牌积极拥抱外卖策略相反,霸王茶姬主动选择谨慎参与外卖大战。根据新浪财经信息,霸王茶姬创始人、董事长兼全球CEO张俊杰谈及外卖大战表示,价格战可能短期吸引消费行为,但长期来看不符合品质生活、高质量发展的路径。面对价格战,霸王茶姬坚持三个原则:坚决不盲目跟风卷入价格战;坚持高价值品牌战略;通过技术创新和精细化运营提升优化运营效率。受上述战略指引,在高基数以及外卖分流影响下,霸王茶姬2025Q3大中华区单店月均GMV/同店GMV分别同降28.3%/27.9%。

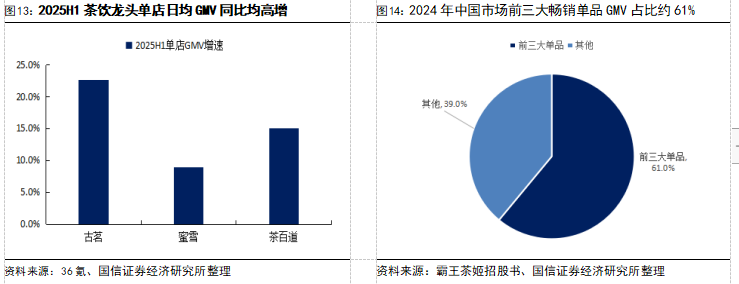

基于品牌调性与产品策略的综合考虑结果。首先,霸王主要定位15-22元中高端价格带,一旦深度参与低价竞争、降低品牌调性,可能会永久打乱其价格体系和品牌心智;其次,不同于其他茶饮品牌,霸王茶姬是典型的大单品产品策略,2024年,中国市场前三大畅销单品GMV占比约61%,若核心大单品价格体系因外卖战原因扰乱下移,将直接冲击单店的盈利能力。

投资建议

略

国信社服团队

团队简介:19年专业卖方团队,2008-2024年书写连续17年次新财富最佳分析团队辉煌。除此之外,常年荣获水晶球、金牛奖、上证报、新浪财经、Wind、21世纪等其它权威评选最佳分析师称号,所获专业研究领域各类荣誉奖项已有70余个。在大消费领域建立了具有国际视野的长期系统性的研究框架,重点龙头公司的财务指标预测和推荐的有效性长期位列第三方机构量化跟踪的最前列。立足精品研究和专业服务,追求自我不断超越,从未止步,一直并肩前行,做最值得信任的研究力量!

曾光:国信证券经济研究所所长助理,统筹行业公司部,大消费组组长,直管社会服务及商业零售行业研究,浙江大学经济学硕士,2006年起从事社会服务业的研究至今已超19年,先后涉足社服、轻工、纺服、零售等行业研究,专注于国内外大消费领域研究,基本面研究造诣深厚,投资机会把脉精准。中上协文旅委委员,央视财经频道常驻嘉宾,各大财经平台常邀大消费领域专访分析师,长期受邀为消费类企业提供专业研究顾问支持。

证券投资咨询执业资格证书编码:S0980511040003

张鲁:社会服务业分析师,2019年起从事研究工作,中国人民大学硕士,对外经济贸易大学学士,重点覆盖连锁消费业态、人力资源、教育等领域研究。

证券投资咨询执业资格证书编码:S0980521120002

杨玉莹:社会服务业分析师,中央财经大学投资学硕士,2022年起从事研究工作,协助覆盖OTA、景区演艺、免税、酒店、茶饮、会展等领域研究。

证券投资咨询执业资格证书编码:S0980524070006

周瑛皓:社会服务业分析师助理,香港中文大学(深圳)经济学硕士,协助覆盖教育、人力、餐饮等领域研究。

特别提示:

本公众号(名称:光仔看消费)为国信证券股份有限公司(下称“国信证券”)经济研究所社会服务组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。

精彩评论