创新实业的新股中签结果于今天下午17:00后各券商陆续公布,其分配方式较为常规。

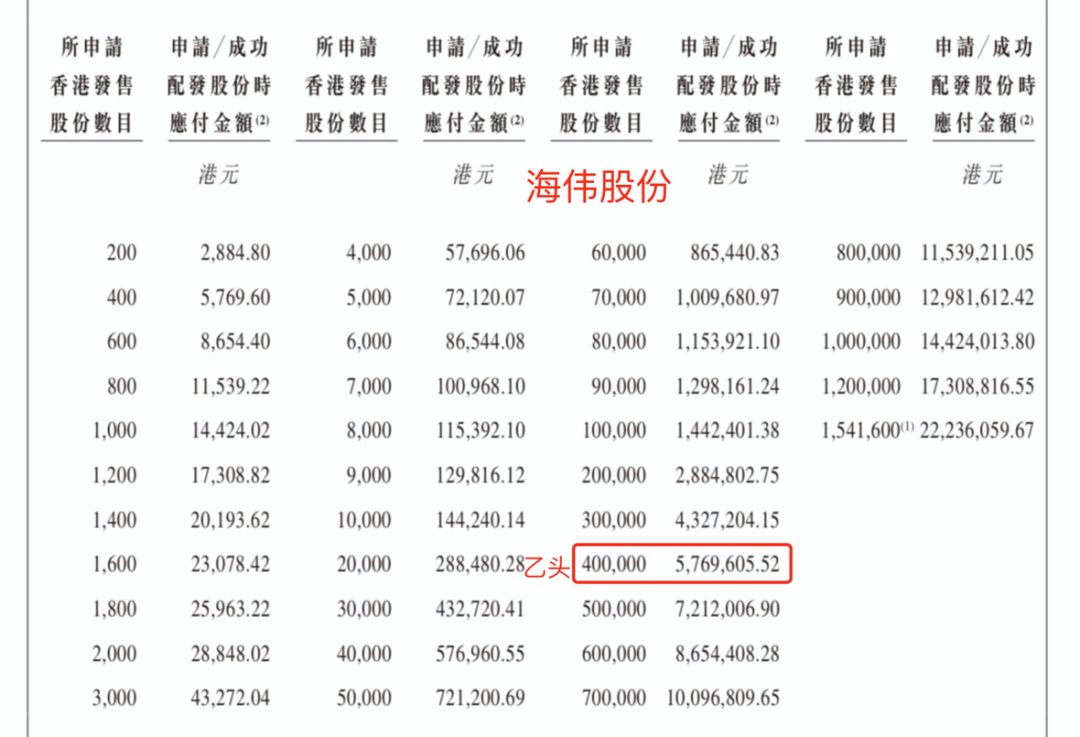

创新实业以招股价10.18~10.99港元的上限定价10.99港元,一手市值5495港元。申购180手稳中一手,甲尾中签2~3手,乙头中签3手,货值1.6万港元。

这两天市场行情大幅下挫,但铝业公司股价基本稳住了,预计创新实业上市后不会出现大涨大跌的情况。

一、招股信息

二、公司概况

海伟股份成立于2006年,专注于电容器薄膜行业,主要生产和销售用于薄膜电容器的电容器薄膜产品,具备自主设计及开发电容器基膜生产线的能力。

根据行业数据,以2024年电容器基膜销量计算,海伟股份是中国第二大电容器薄膜制造商,市场份额达到14.2%。若以收入计算,公司在中国市场的份额为10.9%。

海伟股份的主要产品包括电容器基膜和金属化膜,这两类产品是薄膜电容器的关键组成部分。薄膜电容器以其出色的耐电压性、高频稳定性及长使用寿命而著称,被广泛应用于新能源汽车、新能源电力系统、工业设备和家用电器等领域。

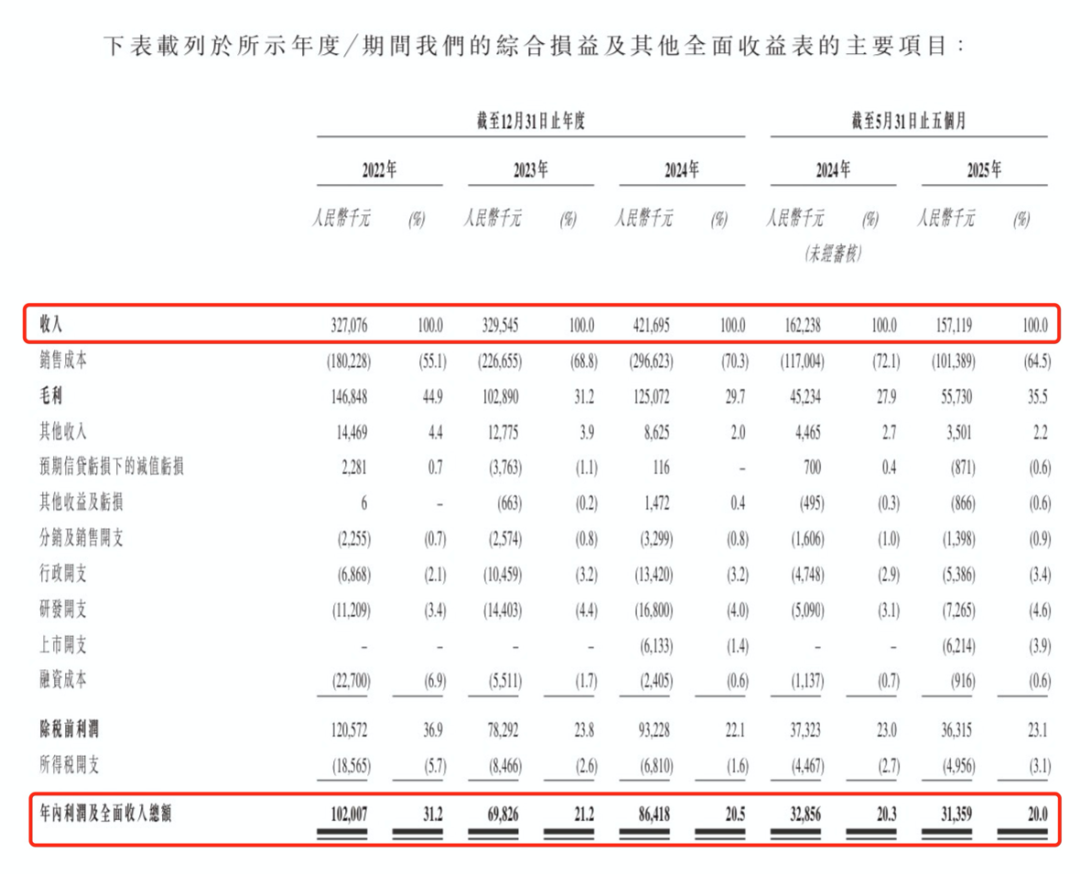

财务数据显示:2022年至2024年,海伟股份收入从3.27亿元增长至3.30亿元,再到4.22亿元人民币,2024年同比增长达到27.9%。然而,2025年前五个月,公司收入为1.57亿元,同比小幅下降3.2%,显示出短期增长压力。

利润方面,海伟股份的波动更为明显。2022年公司净利润为1.02亿元,2023年下降至6982.6万元(同比下降31.5%),2024年回升至8641.8万元(同比增长23.8%)。2025年前五个月利润为3136万元,同比减少4.6%。

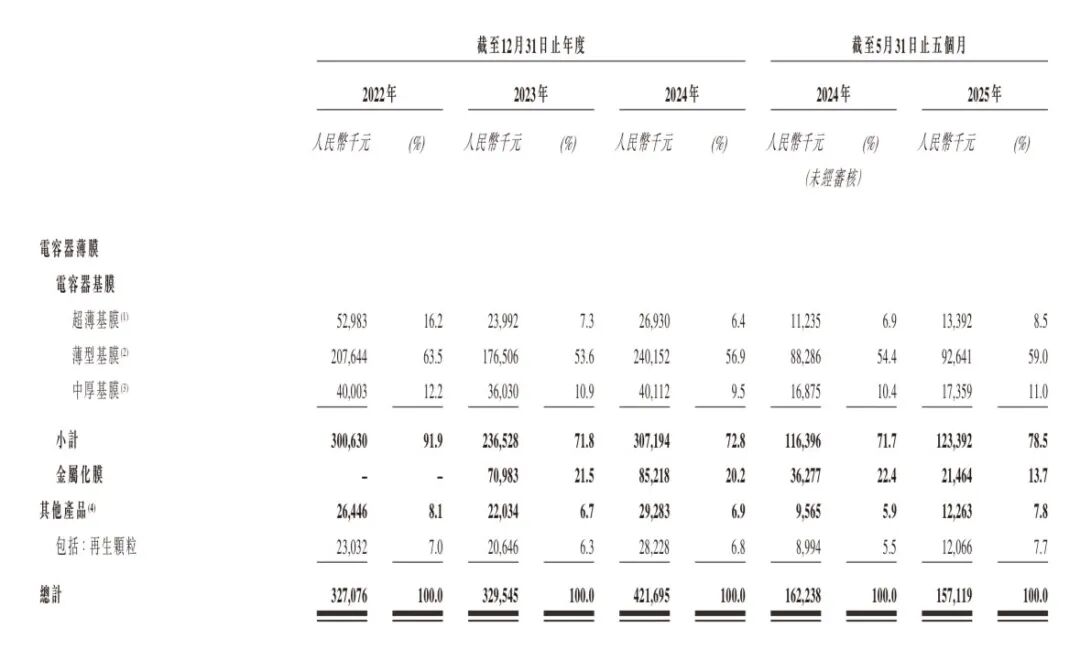

从营收结构看,海伟股份的收入高度依赖电容器基膜产品。2025年上半年,该产品收入占比达78.5%,显示出公司产品结构相对集中。金属化膜业务占比相对较小,2025年上半年该业务收入占比13.7%。

从终端应用来看,公司的产品最终流向多个快速增长的新能源领域。在新能源汽车中,薄膜电容器应用于电机逆变器与车载充电器;在新能源电力系统中,它们被用于太阳能和风能发电的变流装置;此外,在工业设备和家用电器中,薄膜电容器也发挥着关键作用。

海伟股份在业内拥有较强的客户基础,累计为217家客户提供产品,其中包括厦门法拉电子股份有限公司这样的行业龙头,以及新能源汽车巨头比亚迪。值得注意的是,比亚迪不仅是公司的重要客户,还是其战略投资者,持有海伟股份4.9%的股权。

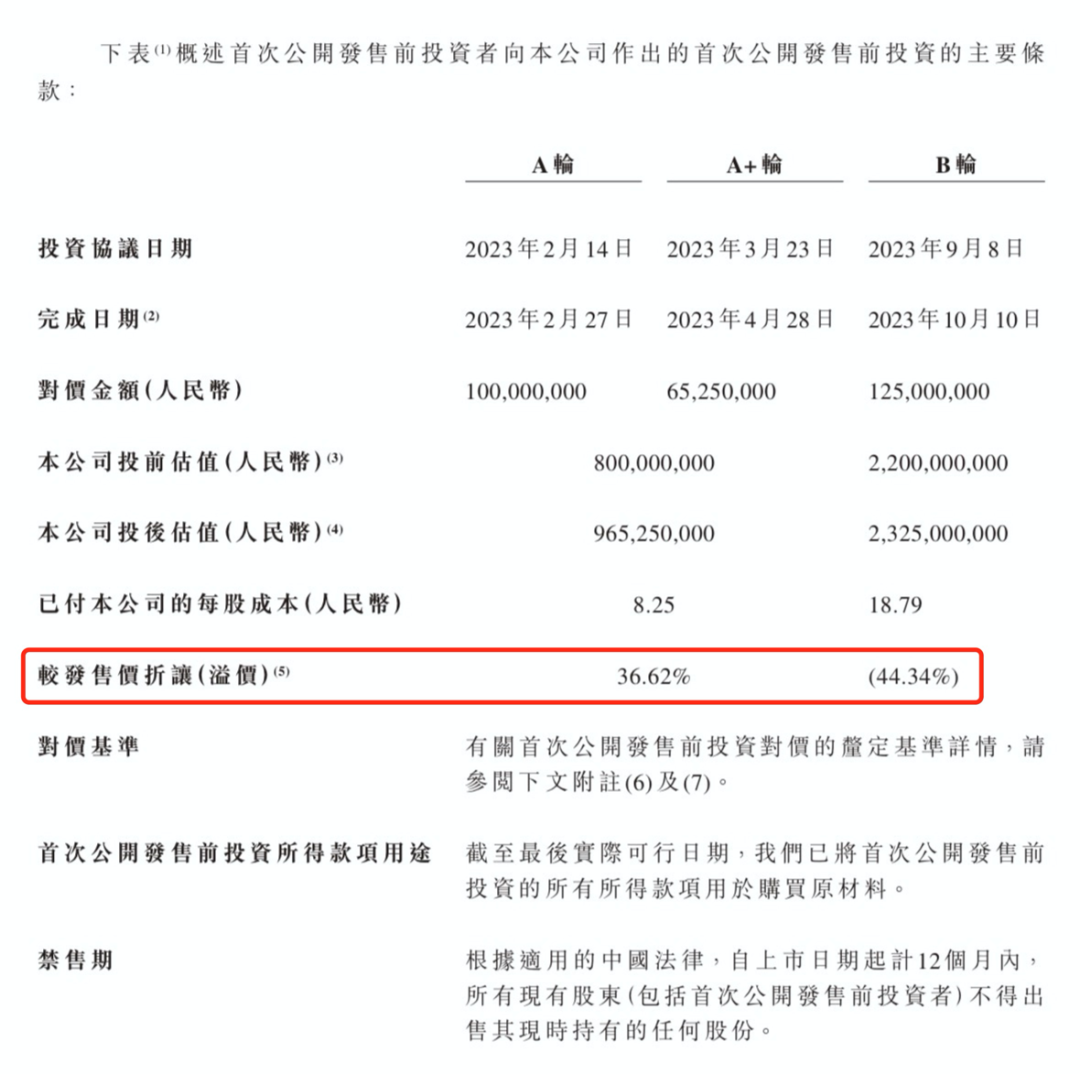

2023年9月海伟股份B轮融资投后估值达到23.25亿人民币(约合25.4亿美元)。然而,此次发行市值为22.1亿港元,这意味着两年前的投资机构目前仍处于亏损状态。由此可见,投资在任何时候都存在风险,一级市场也不例外。

三、综合点评

发展前景方面,中国电容器基膜市场近年来保持快速增长,从2019年的4.62万吨增长至2024年的11.34万吨,年复合增长率达19.7%。未来五年,行业有望保持14.1%的年均增速,其中新能源汽车和新能源电力系统是核心增长动力,预计2025-2029年复合增长率分别达16.2%和23.6%。

竞争格局方面,中国电容器薄膜市场呈现较为集中的态势。前五家厂商市场份额合计达61.6%,海伟股份以14.2%的市场份额位居第二。然而,公司与后续竞争者的差距并不大,第三至第五名的市场份额分别为11.9%、10.3%和10.1%,这意味着行业竞争激烈,地位并不稳固。

海伟股份面临的主要挑战包括原材料成本波动和行业竞争加剧。公司生产所需的关键原材料——电工级聚丙烯70%依赖海外进口,使其成本结构受国际市场价格和供应链情况影响较大。同时,毛利率从2022年的44.9%降至2024年的29.7%,也反映出行业价格竞争的激烈程度。

对比电容器薄膜行业上市公司,A股法拉电子作为下游成品制造商,当前市值245.4亿,估值23.6倍;A股铜峰电子市值52.9亿人民币,估值55倍。海伟股份市值22.1亿港元,估值23倍,作为上游原材料供应商,且规模较小,这个估值相对合理。

海伟股份本次IPO发行股份占全部股份比例的19.95%,按招股价14.28港元算,募资4.4亿,1家基石投资者锁定2.2亿,剩余流通盘2.2亿。

基石投资者“汇兴丽海”是一家今年8月份新成立的公司,似乎是专门为参与基石投资而设立的。海伟股份也是结构化发行,实际上小型公司也只能这样玩,真正能市场化发行的,都是基本面不错的大型公司,小型公司若市场化发行可能都没有人买单。

四、预测中签率

海伟股份招股首日孖展72倍,最终大概率会超购5000倍,甲乙组各7708手。按照20万人申购算,预估一手中签率1%,甲组全部抽签。

参考上一只新股乐舒适有29.4万人申购,其中乙组2.4万人。海伟股份乙组按照2万人申购算,预估乙组也全员抽签。

五、新股评级

海伟股份的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

量化派和海伟股份的打新资金冲突,且两者均为小盘股,其上市表现往往不依赖基本面,而是看庄家炒作。海伟股份的中签率相对高一点,但预期涨幅可能不及量化派,对打新来说半斤对八两。

。。。

好消息!

香港华侨银行卡只需身份证+港澳通行证/护照就可以在国内办理,不用存款,不用买理财,也不用去香港。

支持国内11个城市办理(上海、北京、深圳、广州、珠海、南京、重庆、济南、杭州、长沙、厦门、苏州),6~8周下卡。

郭二侠助理微信号:GUO202029

精彩评论