点击小程序查看研报原文

核心观点

据国家统计局, 10月社零总额同增2.9%至 4.6万亿元,略高于Wind一致预期(2.7%),增速较9月-0.1pct,增速放缓主要受汽车、家电等降速的影响,除汽车外的消费品零售额同增4.0%。10月得益于中秋国庆双节的假日经济效应,以及“双十一”大促周期提前,基本生活类商品销售增势向好,金价新高带动投资型需求高增。展望后续,“十五五”规划延续扩内需、促消费的政策方针,在内需温和修复的背景下,品类或继续呈现分化趋势,建议关注情绪消费、国货崛起、AI+消费、银发经济等结构性机会。

国庆中秋连假促进餐饮需求释放,线下消费增速有所回暖

1)分业态看,10月餐饮收入及商品零售额分别同比+3.8%/+2.8%,增速分别环比+2.9pct/-0.5pct,双节效应带动餐饮业态增速回暖;2)分渠道看,我们测算10月实物商品网上零售额同增4.9%,高于社零整体增速约2.0pct,或受“双十一”促销期前置提振。线下渠道中,1-10月便利店/超市/百货零售额同比+6.3%/+4.7%/+1.0%,增速较1-9月-0.1/+0.3/+0.1pct,整体受假日经济带动有所回暖,其中1-10月仓储会员店、无人值守商店、集合店等新业态零售额持续保持两位数增长,新型消费渠道活力释放。

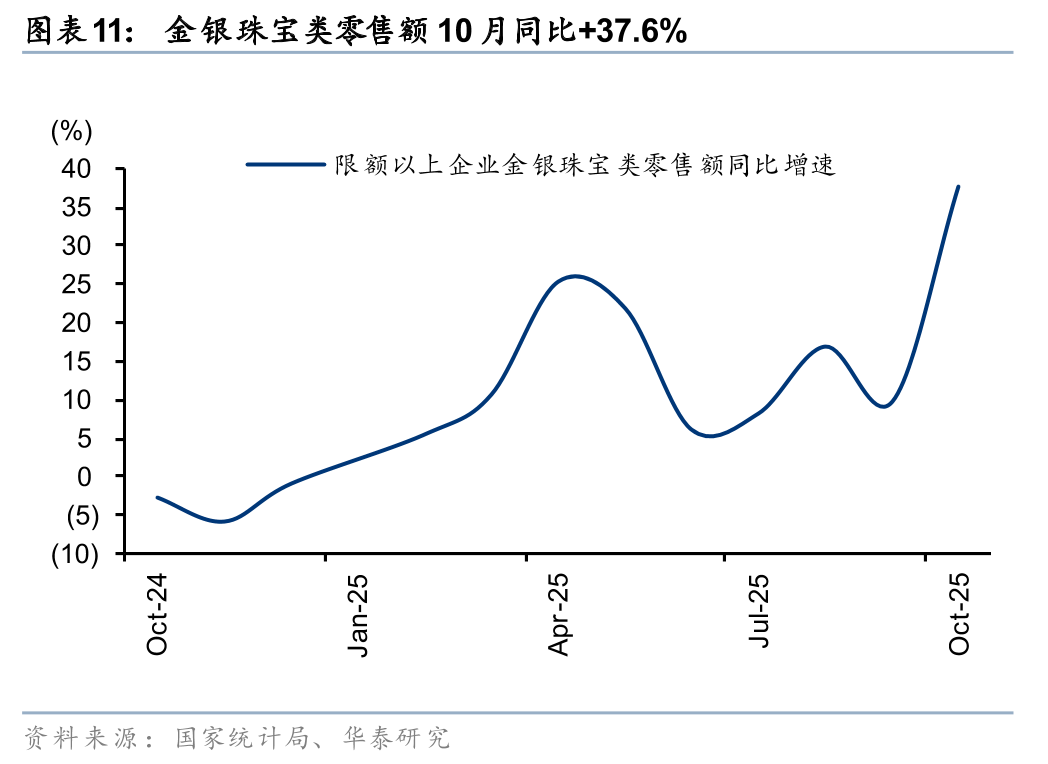

情绪消费延续高景气,金银珠宝需求受金价新高带动

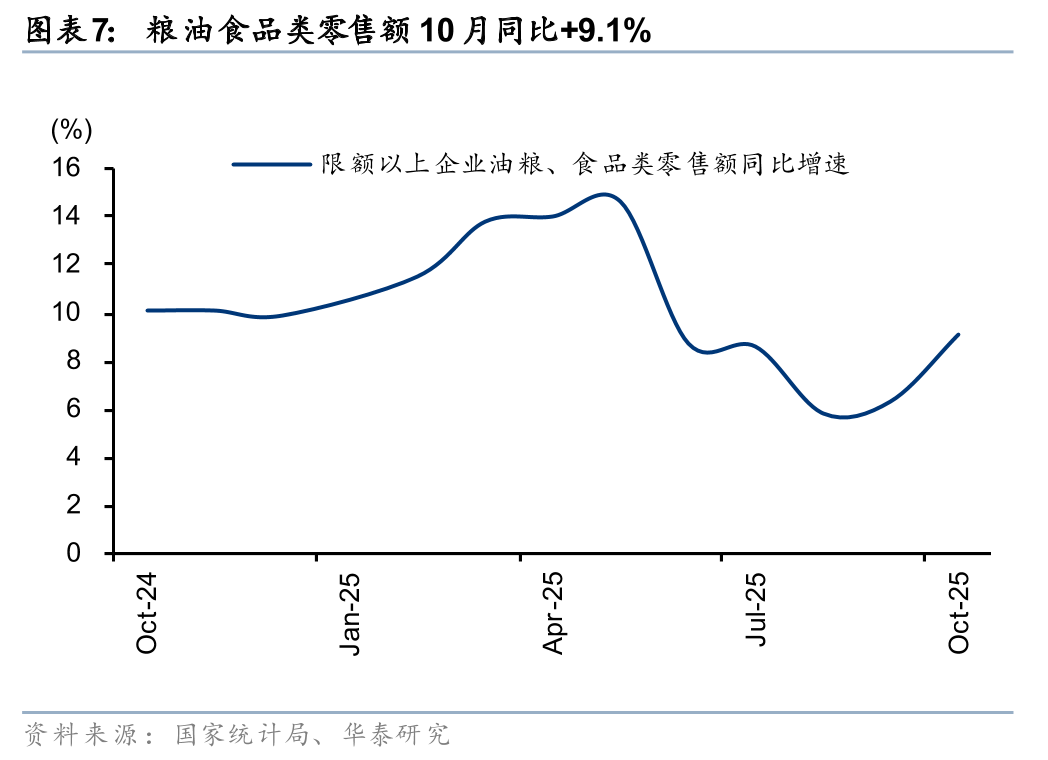

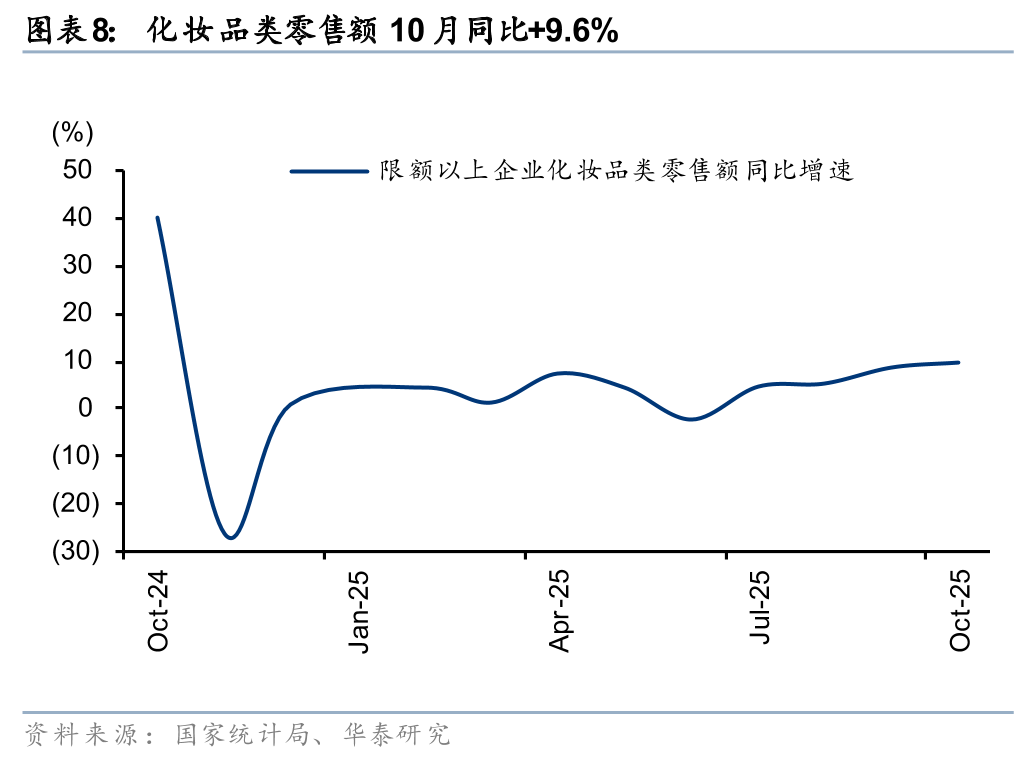

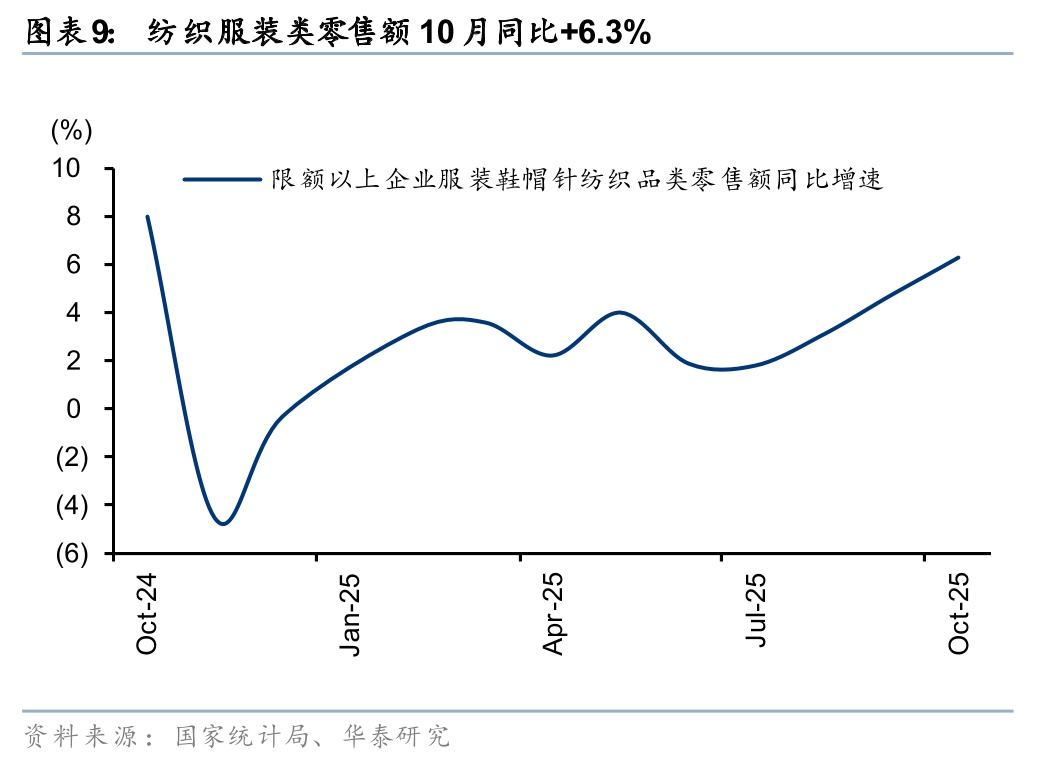

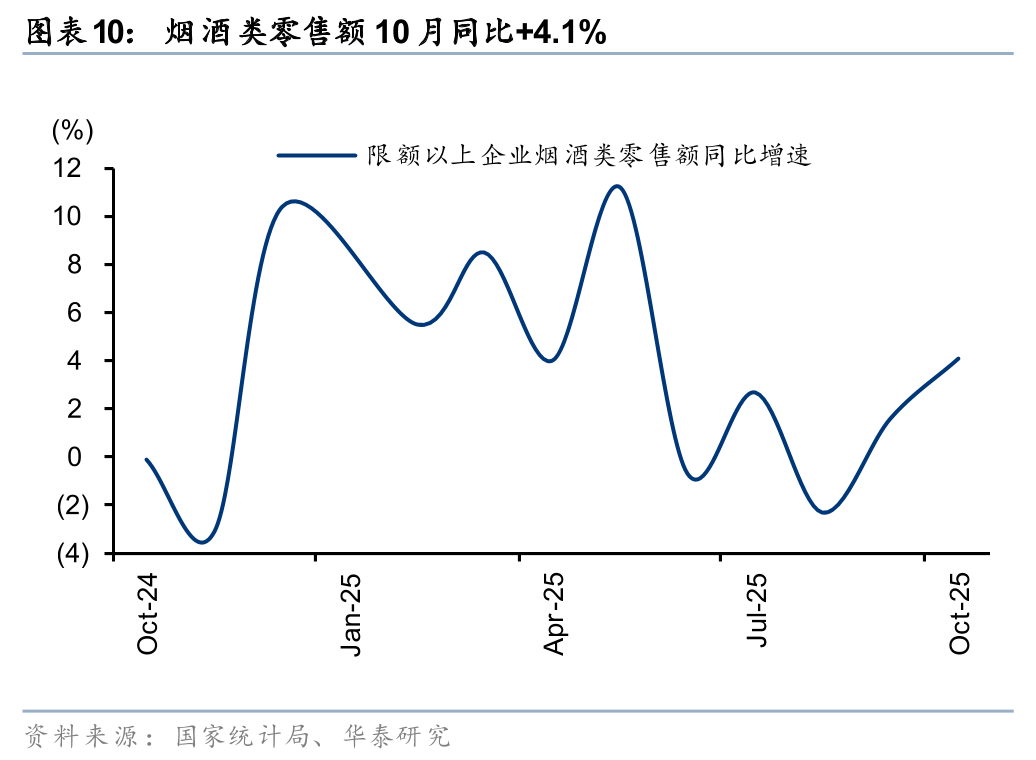

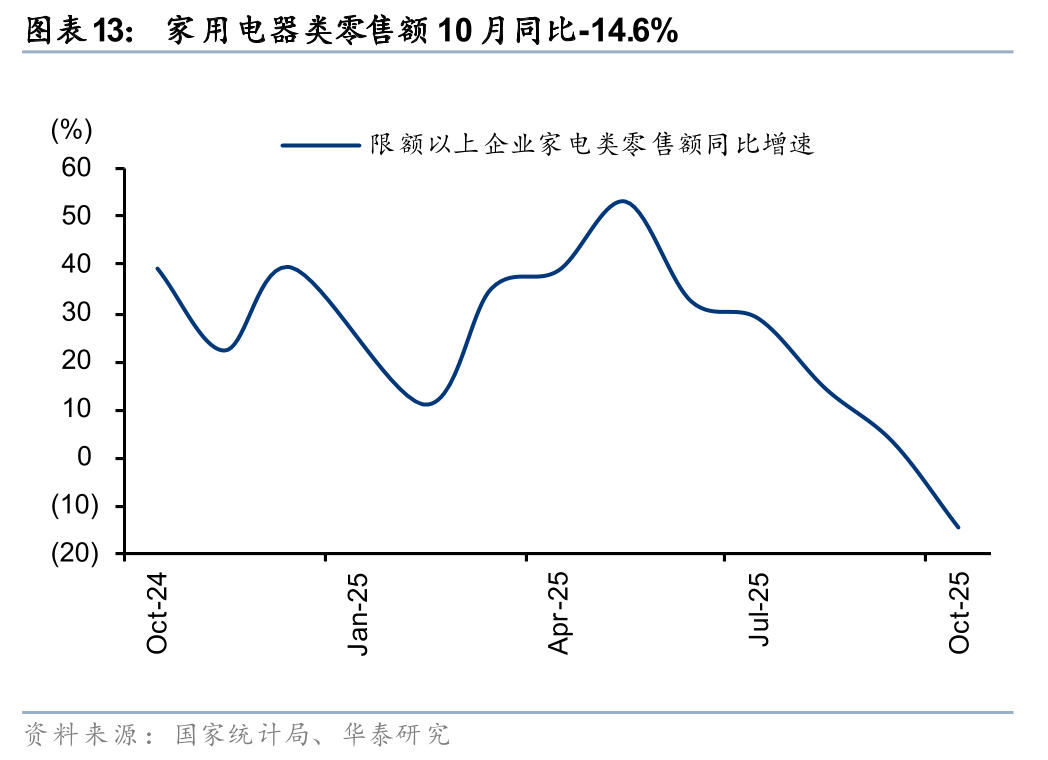

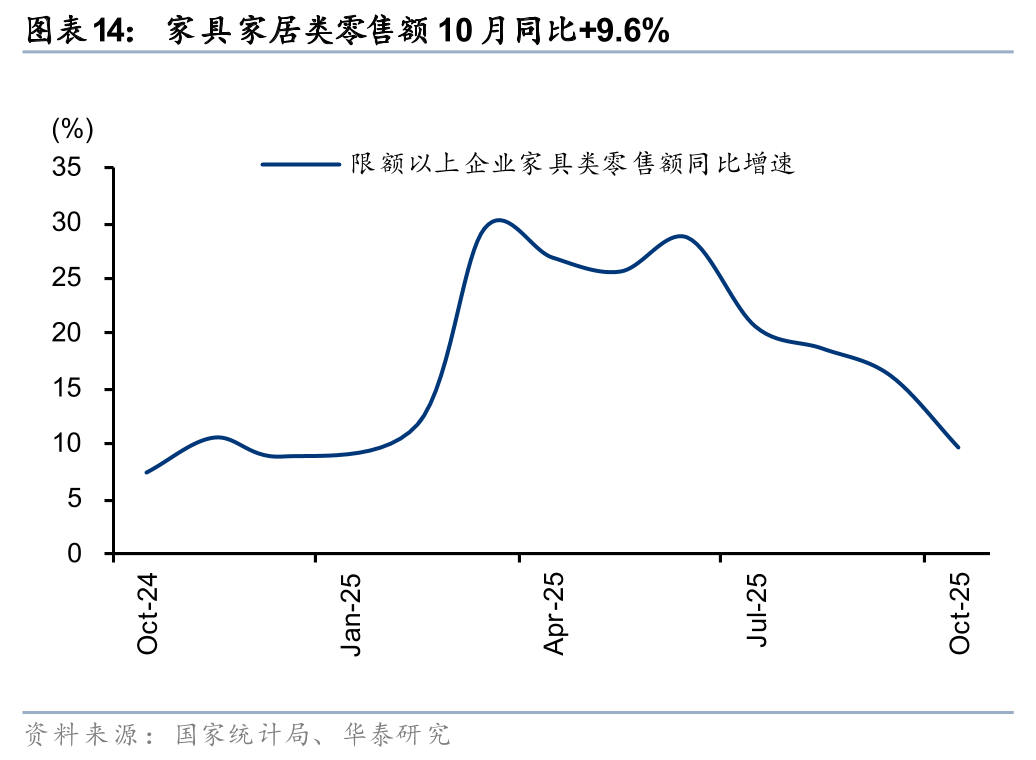

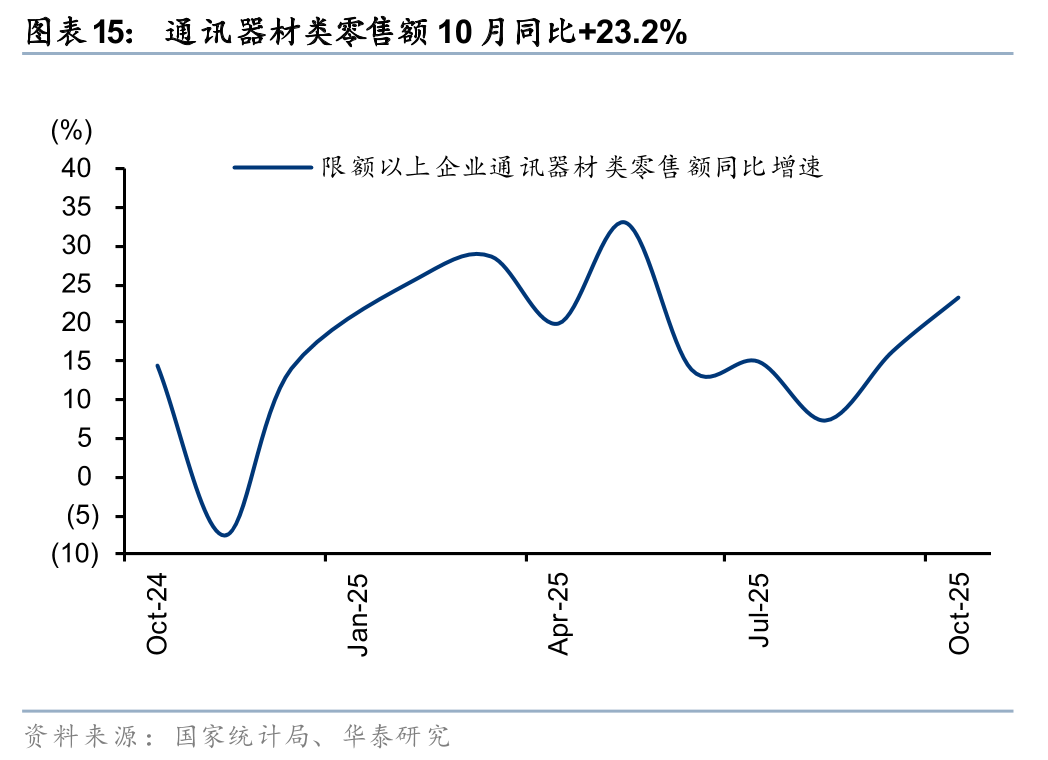

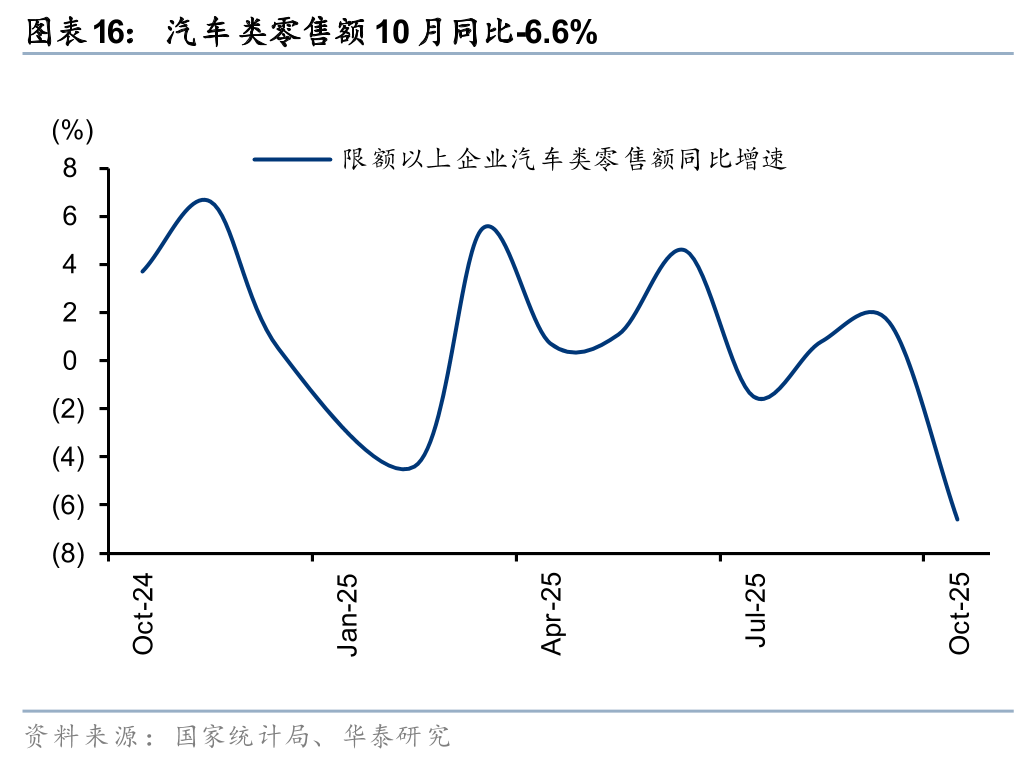

10月可选品类延续结构性分化:1)国补相关品类中,家具/通讯器材/家电分别同比+9.6/+23.2%/-14.6%,增速环比-6.6/+7.0/-17.9pct,家电类放缓主因基数抬升,以及第四期以旧换新资金衔接存在空窗期;2)体育娱乐用品、文化办公用品分别同增10.1%/13.5%,情绪、体验型消费延续高景气,中秋国庆连假带动出行相关需求;3)金银珠宝同增37.6%,国际金价10月创历史新高,强化投资保值属性,消费者避险投资需求带动;4)化妆品/鞋服针纺同比+9.6%/+6.3%,受“双十一”大促周期前置和延长影响,需求提前释放。

CPI环比涨幅扩大,关注扩内需促消费政策的进一步发力

10月CPI 同比+0.2%,涨幅环比扩大0.1pct且略高于季节性水平,主因假日经济带动服务价格,以及促消费及反内卷政策带动工业消费品价格有所回升。10月服务价格环比上涨0.2%,影响CPI环比上涨0.07pct。剔除食品和能源的核心CPI同比+1.2%,涨幅连续第6个月扩大,为2024年3月以来最高。展望后续,市场需求仍待进一步修复。“十五五”规划提出大力提振消费,扩大优质消费品和服务供给,以放宽准入、业态融合为重点扩大服务消费等,我们认为有利于品质消费、体验型消费等加快发展,助力优质国货品牌持续扩大市场份额。相关提振内需措施的落地及细分品类赛道机遇值得关注。

投资建议

我们重申看好2025年Q4大消费板块的结构性投资机会与龙头估值重估,重点推荐三条投资主线:

1)国货崛起的新消费投资机遇;

2)高成长性的情绪消费赛道;

3)AI+消费。

风险提示:宏观经济回暖不及预期、房地产政策效果不及预期、消费信心修复不达预期。

相关研报

研报:《假日经济及电商大促带动10月社零增2.9%》2025年11月16日

樊俊豪 分析师 S0570524050001 | BDO986

石狄 分析师 S0570524090003 | BVO045

杨耀 联系人 S0570124070059

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论