本篇报告为基本面量化系列第五篇。本文尝试从(1)增速指标的构造方法(2)企业基本面的多元成长性(3)成长性的另类刻画方式三个层次全方位改造成长因子。实证结果表明,三个层次的改造均有效,综合三层次改造后的综合成长因子相比经典成长因子各维度表现均有显著提升。基于改造后综合成长因子进一步构建Top 50组合和双创50增强组合均取得优异业绩,其中双创50增强组合月频调仓,年化双边换手率约4倍,全区间内相对科创创业50全收益指数可获约6.5%的稳定超额,2025年截至8月共获18.4%超额收益,绝对收益高达79.7%。

点击小程序查看研报原文

核心观点

成长性的衡量标准:从增速指标构造方式出发

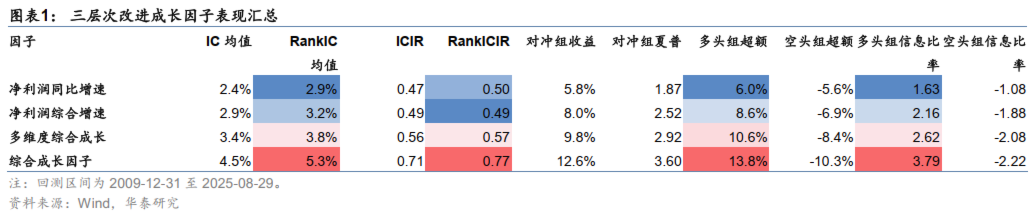

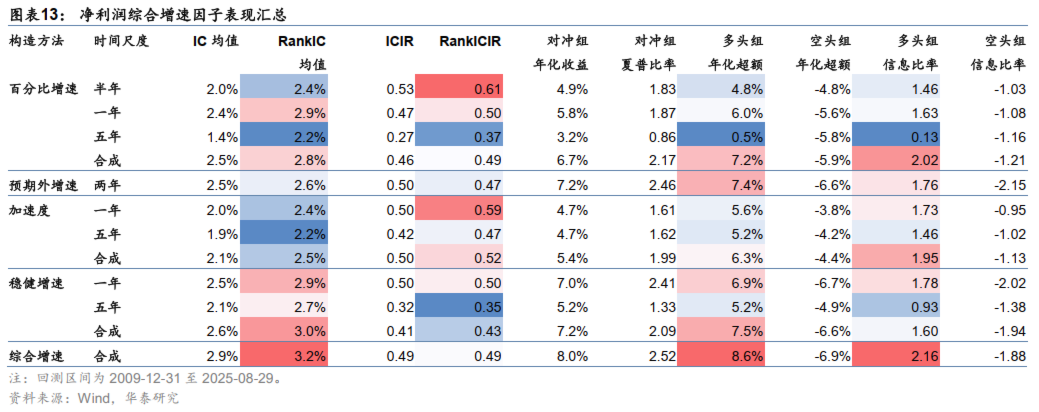

成长因子意在刻画企业经营、盈利的成长性,实践中常用同比、环比增速等指标作为代理变量,衡量方式较为单一。本文尝试将刻画成长性的增速指标进行拓展,除基础的百分比增速外,额外补充百分比排名增速、预期外增速、加速度和稳健增速四种衡量增速的指标,并基于归母净利润进行实证。结果表明,不同增速计算方式以及不同时间尺度下的因子间相关性较低,且无论是不同尺度或是不同增速指标间的因子合成,均能有效提升因子表现,最终合成综合增速因子的RankIC、多头组年化超额等指标均有较显著提升。

从点到面:多维拆解企业的基本面成长

企业的成长是多元化的,实践中广受关注的盈利、收入增长或许仅是衡量企业成长性的众多维度之一。本文从盈利、现金流、资本投入三个绝对指标以及盈利质量、营运效率、议价能力三个相对指标共六个维度,寻找能刻画企业基本面多元成长性的成长因子并进行实证,其中每个维度的成长性均挑选1-2个代表性指标通过综合增速方式计算。结果表明,不同维度成长因子相关性较低,合成多维综合成长因子表现相比各单个维度因子均有提升。

由表及里:深入挖掘企业的另类成长性

企业财务报表中体现出的历史增长或许仅是企业成长的表面体现,本文进一步深入挖掘企业成长的内生动力和潜在因素,从研发实力、预期成长、企业估值三个角度,进一步构造一系列相对“另类”的成长因子。实证结果表明,三个维度的成长因子均可获得低相关性的超额,进一步将其与前文构建的多维综合成长因子合成,RankIC均值相比多维综合成长因子可提升约1.5 pct,多头组年化超额可提升约3.2 pct,改进效果较为显著。

综合成长组合构建

基于三层次改造后的综合成长因子构建中证全指综合成长Top 50组合以及双创50增强组合,均取得较优异业绩。其中,中证全指综合成长Top 50组合相对国证成长全收益指数能获取可观超额,2011-12-30至2025-08-29年化超额收益率17%,信息比率超1,13个完整年度内12个年度均获正超额;双创50增强组合相对基准同样可获稳定超额,2021-06-30至2025-08-29年化超额收益6.5%,信息比率和超额收益卡玛比率均在1左右。同时该组合今年表现尤为亮眼,2025年至8月底相对双创50全收益指数超额收益18.4%,绝对收益接近80%。

正 文

01 导读

“每只股票背后都是一家公司,股价上升的唯一路径是公司由弱变强或由小变大。”

——彼得·林奇

成长投资历史悠久,诸如托马斯·罗·普莱斯、菲利普·费雪、彼得·林奇等成长投资大师从盈利预期、竞争优势、成长前景、估值性价比等多角度建立起了丰富且深刻的成长投资框架。有关成长因子的研究可追溯于对盈利及盈余信息对股价影响的早期探索:最初的“成长”概念多由盈利增长演化而来,诸如Ball & Brown(1968)提出标准化的预期外盈余,Haugen & Baker(1996)基于历史盈利/销售增速的测度等,成长因子也逐步成为衡量企业成长性的基本工具。大量实证表明,盈利增长与盈利趋势对后续股票收益具有显著解释力,从而推动了成长因子研究的持续发展。

成长因子溢价的逻辑既有传统估值模型视角的解释,也涵盖风险定价与行为金融的补充。按经典现金流折现估值框架,未来现金流的增长直接推动企业现值上升;但成长的可持续性存在不确定性,因而成长股通常承担更高的波动性与利率敏感性,市场为此要求风险溢价。与此同时,投资者的有限注意力效应与情绪波动会放大成长股的短期定价偏差,使得成长溢价在不同市场阶段呈现时变特性。

本文尝试从三个层次对成长因子进行全方位优化,实证结果表明经合成得到综合成长因子相比传统成长因子表现提升显著:

1、因子构造:除常规的同比、环比百分比增速外,尝试构造百分比排名增速、预期外增速、稳健增速、加速度等多种增长衡量指标,复合得到单个指标的综合增速;

2、多元成长:除盈利增长外,基于企业多维度的绝对、相对指标,构造刻画企业多元成长性的多维度综合成长因子;

3、深入挖掘:从研发实力、预期成长、结合估值的成长风险定价三个角度,深入剖析企业成长之源,补充侧面刻画企业成长性的另类成长因子。

进一步基于改进后综合成长因子构建中证全指综合成长Top 50组合以及双创50增强组合,均取得较优业绩。其中双创50增强组合月频调仓,年化双边换手率约4倍,全区间内相对科创创业50全收益指数可获约6.5%的稳定超额,2025年截至8月底共获18.4%超额收益,绝对收益高达79.7%。

02 成长性的衡量标准:从增速指标的构造方式出发

成长因子意在刻画企业经营、盈利的成长性,实践中常用同比、环比增速等指标作为代理变量。是否还有更多角度可以准确、全面的衡量企业过去一段时间的成长性?

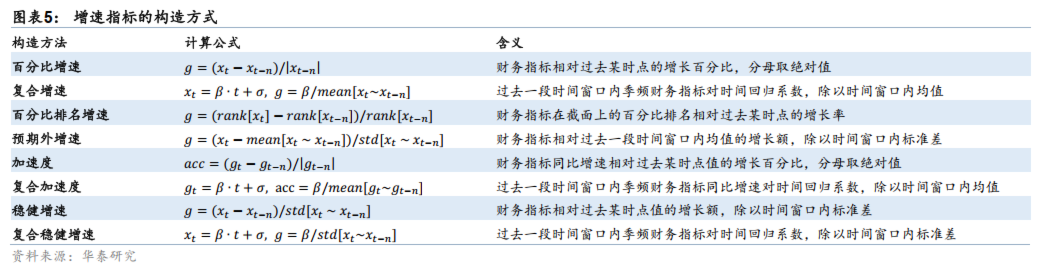

本节首先对增速指标的不同构造方式进行讨论和实证对比,共涵盖8种不同的计算方法,除了基础的百分比增速和回归法计算的复合增速外,主要额外考虑四种衡量增速的方法,分别是百分比排名增速、预期外增速、加速度和稳健增速,各类方法的计算方式汇总如下。

四种额外的计算方式各有侧重:

1、百分比排名增速:侧重于衡量企业在截面上相对排名的增长速度。经过行业中性化后,该因子能较为准确的刻画出企业在行业内发展势头的“迅猛程度”,或可筛选出正在向行业龙头成长的潜力股。同时,该计算方法也可有效规避成长因子因分母端数值出现负值或极值而导致的失真现象;

2、预期外增速:源于Ball & Brown(1968)、Bernard & Thomas(1989)有关盈余漂移异象的经典研究,侧重于衡量公司最新财报的超预期增幅。本文将Bernard & Thomas提出的标准化预期外盈利因子(SUE)的逻辑进行简化,将最新一期相对于过去一段时间窗口内均值的增长作为预期外增长;

3、加速度:由He(2020)提出。加速度侧重于衡量企业的二阶增速,是一阶增长率的重要补充维度。一阶增速绝对值较高的企业,或许未来无法长久维持高增速;反之,当前一阶增速较低的企业,若其增速处于逐年递增的上行区间,也可被定义为高成长企业;

4、稳健增速:侧重于衡量企业成长趋势的稳定性,要求企业不仅处于增长区间,同时是高质量、低波动的稳健增长。因子的构造方式与预期外增速存在相似之处,区别在于分子端为区间内整体增速。该方法与加速度中分子端增长均可用区间起止时刻的百分比增速以及区间内增长斜率两种方式衡量。

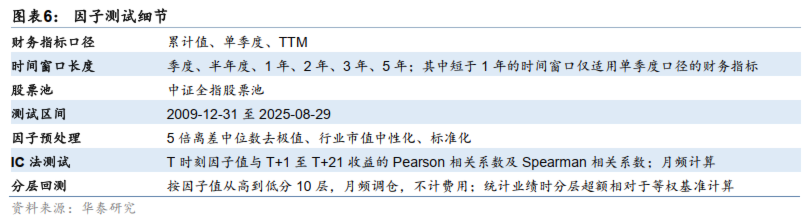

成长因子的计算涉及诸多细节,即使针对同一种因子构造方式,不同的财务指标口径、时间窗口长度都会对因子表现带来显著影响。本节基于净利润指标,对以上8种因子构造方式及不同的时间窗口长度、指标口径进行批量测试,因子计算和回测细节如下。

单因子测试

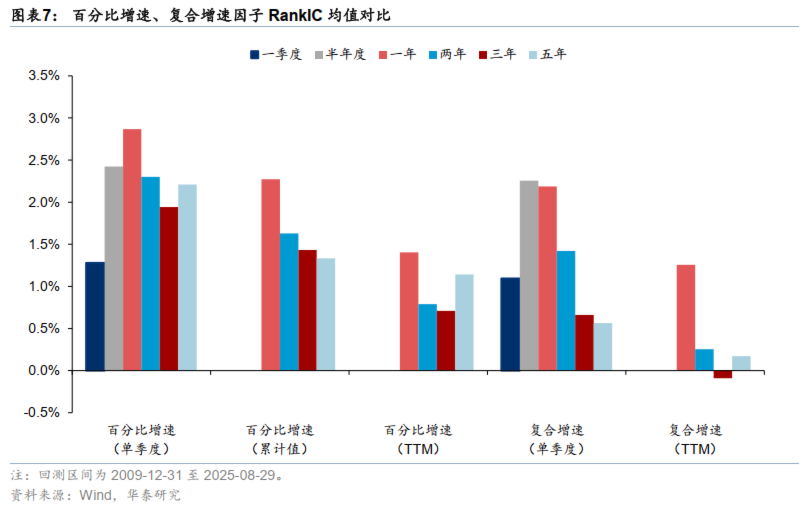

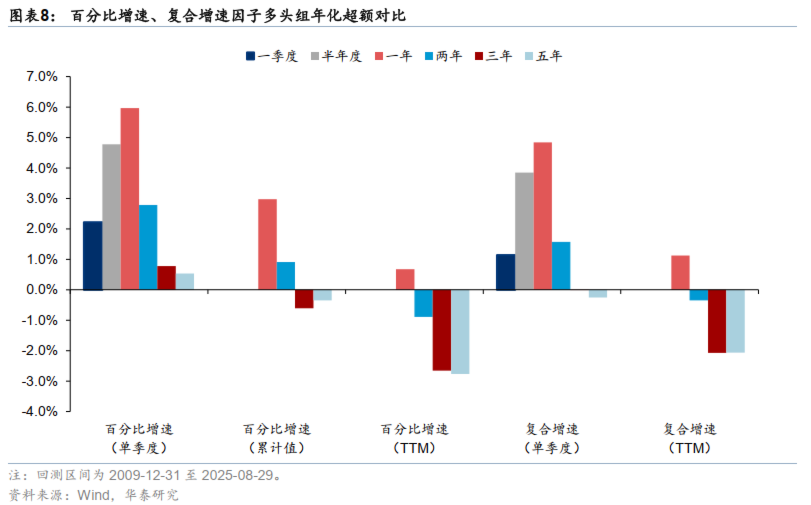

首先观察对于百分比增速、复合增速两种基础构建方法,不同财务指标计算口径及时间窗口长度下的因子表现。

从因子IC和多头组超额看,可以得出以下三条结论:

1、财务指标口径:单季度值优于累计值及TTM,其中原因或是单季度值对企业业绩变化的信息体现的更加充分及时;

2、时间窗口长度:对于三种口径的财务指标,一年时间窗口因子均表现最优,增加或缩短时间窗口长度后因子表现均有不同程度衰减,说明同比增速依然是成长股定价的最重要因素;

3、增速计算方式:无论短期或长期,复合增速表现均弱于百分比增速。

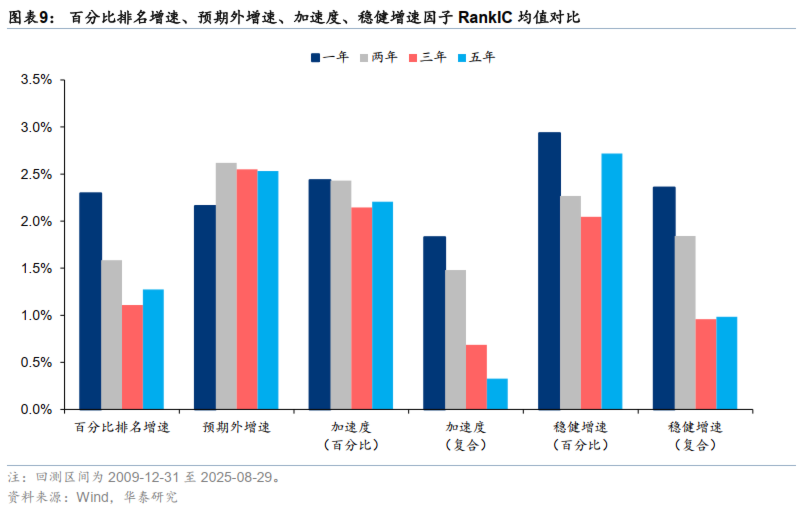

进一步对比其余因子表现,结果如下。由于预期外增速、加速度等方法在一年以内的时间窗口内均无意义,因此该组对比仅于一年及以上长期增速的范围内测试,财务指标口径均选用单季度值。

可以发现,不同的成长性衡量方法均有效。在一年的时间窗口尺度上,各因子均表现较优,其中预期外增速、以百分比增速计算的加速度和稳健增速在较长尺度的时间窗口内也有不错表现。而对于加速度和稳健增速,回归取斜率方法计算的复合增速在各时间窗口尺度上依然普遍不及百分比增速,进一步验证了前文结论。

因子合成

不同构造方法和时间尺度的因子是否可能取长补短,进一步合成得到全面衡量企业综合成长性的综合成长因子?

基于上节实证结果,本节首先选取百分比增速、百分比排名增速、预期外增速、加速度及稳健增速五种构造方式在不同时间尺度下得到的因子,计算各因子间相关性如下。其中增速均以百分比增长率计算,净利润取单季度口径。

观察以上结果可以初步得到结论:不同构造方式、不同时间尺度间因子的相关性较低,表格中全部因子相关性均值低于0.5。而其中仍存在几种相关性偏高的特例:

1、不同时间尺度的预期外增速因子间相关性较高。这是由于该构造方式下,财务指标的时序均值、标准差对于时间窗口长度不敏感。

2、各时间尺度下的加速度因子与一年百分比增速相关性均较高。这是由于加速度因子将一年期百分比增速作为一阶增速,基于该增速计算二阶增速。

3、相同时间尺度下百分比增速与百分比排名增速间相关性较高。这是由于两者构造方式类似,百分比排名增速可以近似为去量纲的百分比增速。

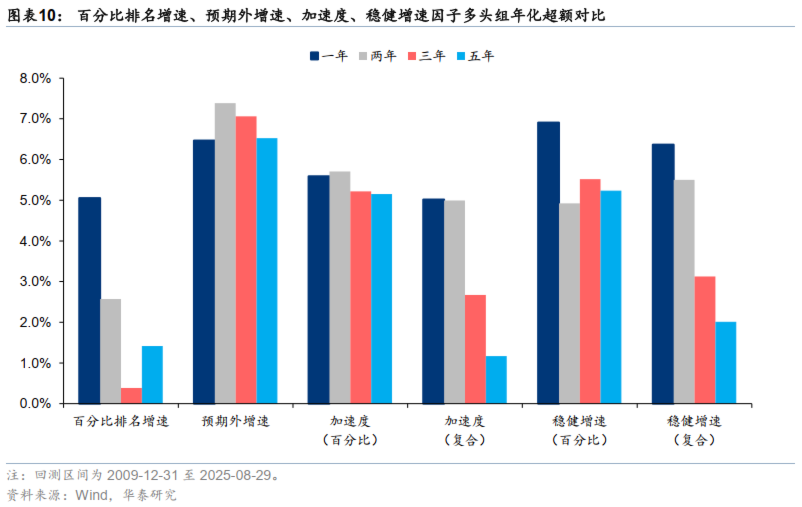

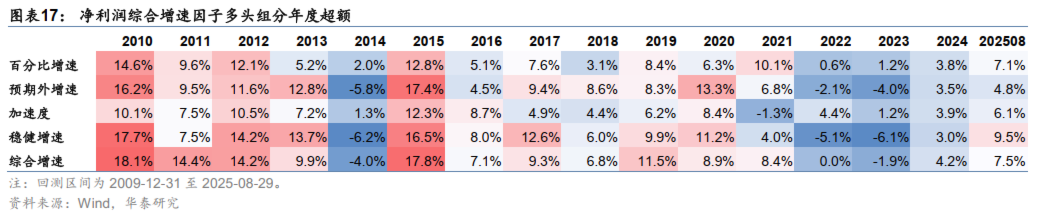

基于以上分析,本节进一步按下图方法合成得到净利润综合增速因子。其中合成综合增速因子时将相关性较高的百分比排名增速因子直接剔除,预期外增速因子仅保留两年时间尺度,其余三类因子分别以一年期、五年期增速作为短期、长期成长性的代理变量,其中百分比增速因子额外保留半年度增速作为年内成长的代理变量。

合成前后各因子表现汇总如下。结果表明,无论是不同尺度因子间的合成或是不同构造方式因子间的合成,均能有效提升表现,最终合成综合增速因子的RankIC、多头组年化超额等指标均有较显著提升。

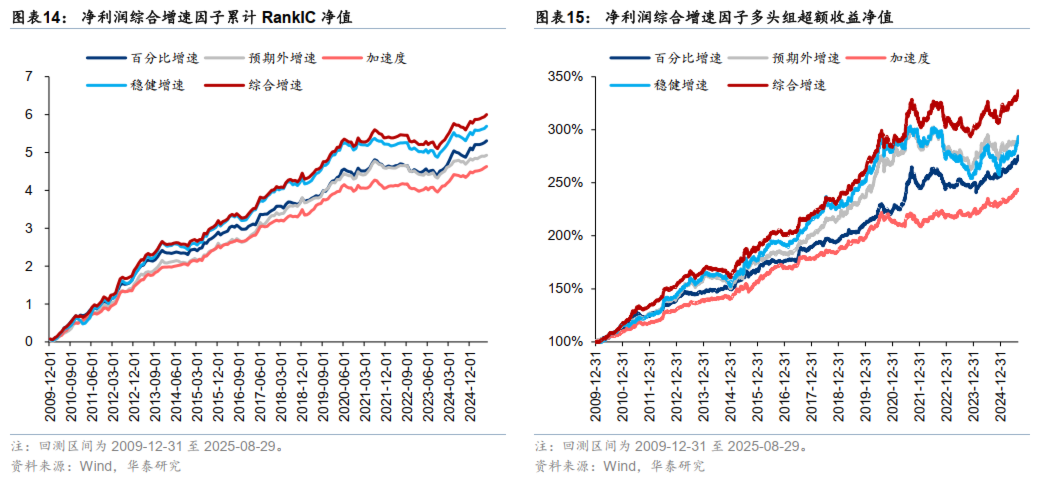

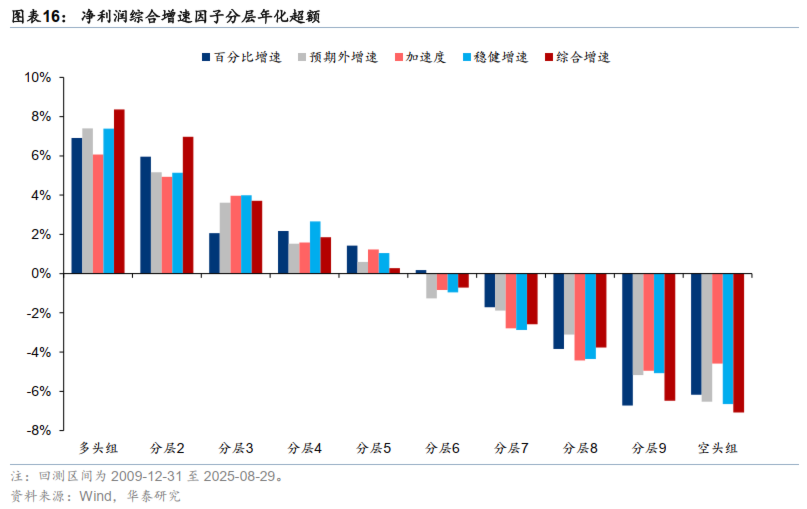

各时间尺度的合成因子及最终四种构造方法等权合成的综合增速因子累计RankIC、分层回测详细结果如下。

03 从点到面:多维拆解企业的基本面成长

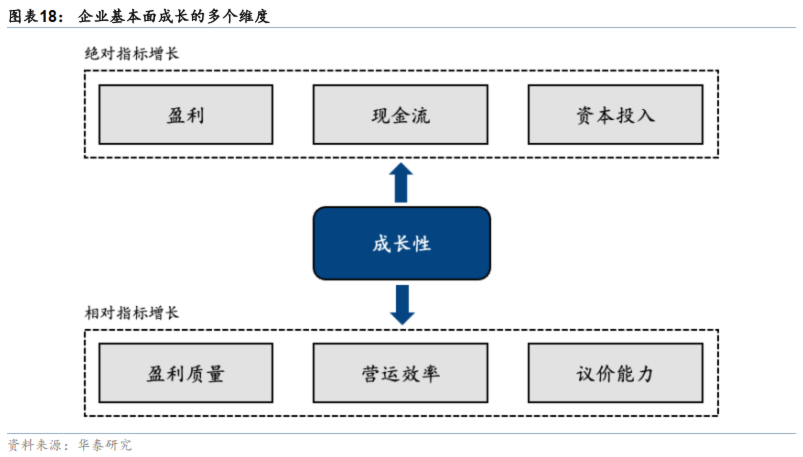

上一节针对增长速度的衡量方式进行了广泛测试,均基于归母净利润指标计算,意在选出盈利增长突出的企业。然而企业的成长是多元化的,盈利增长或许仅是衡量企业成长性的众多维度之一。本节从企业基本面成长的多个维度出发,尝试选取能代表企业全方位成长性的多维指标进一步测试。

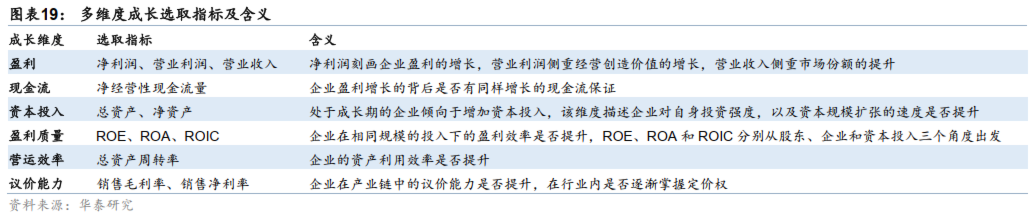

本节从企业绝对、相对成长两方面,选取六个维度刻画企业的多元成长性。每个维度的内涵及选取的代表性指标如下。

实证结果

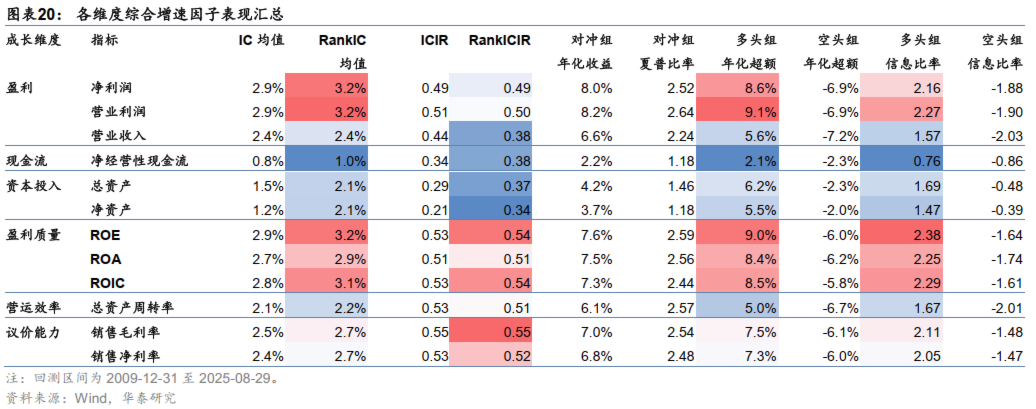

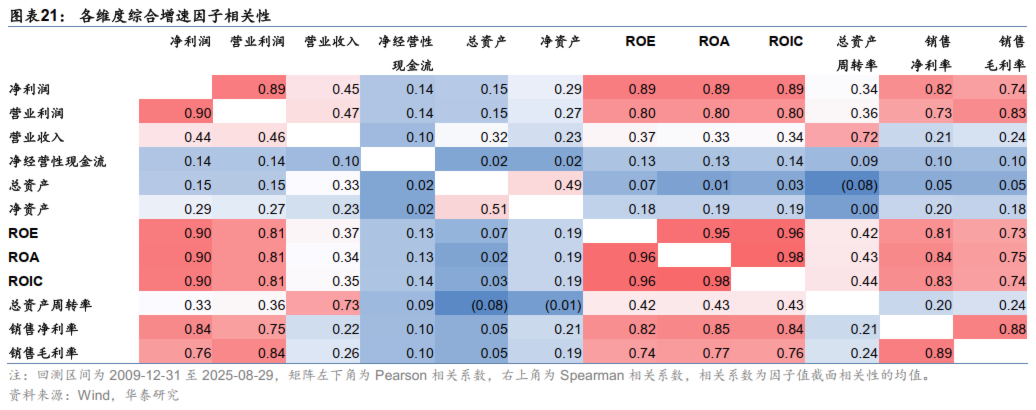

本节对以上6个维度的12个指标进行实证测试,因子构造方法与第一节中基本保持一致,即从百分比增速、预期外增速、加速度和稳健增速四个维度等权合成得到每个指标的综合增速因子。其中对于资本投入维度,由于总资产和净资产在时序上的变化通常较为平缓,因此仅用两年超预期增长和五年稳健增长两个因子等权合成总资产、净资产的综合增速因子。各维度综合增速因子的回测表现及相关性汇总如下。

以上结果表明,各维度成长因子表现存在差异,盈利、盈利质量、议价能力三个维度成长因子总体表现较优;而现金流、资本投入、营运效率三个维度的成长因子IC及多头组超额表现较弱,但自身及与其他维度因子间相关性较低。

因此,本节中进一步尝试对各维度综合增速因子遴选并合成得到一个多维综合成长因子。对于相关性较低的维度直接在每个维度内等权合成因子,相关性较高的三个维度先进行以下筛选,再在各维度内进行等权合成:

1、盈利:剔除营业利润因子,保留相关性较低的净利润和营业收入因子,分别考察企业的赚钱能力和市场规模成长性;

2、盈利质量:ROE、ROA和ROIC因子相关性较高,因此仅保留ROE因子以衡量企业为股东创造利润的效率;

3、议价能力:销售净利率和销售毛利率间相关性较高,因此选取更能代表企业在市场中定价权的销售毛利率因子。

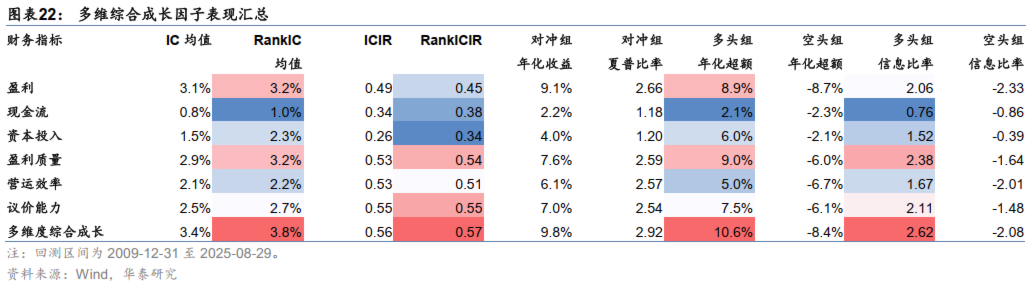

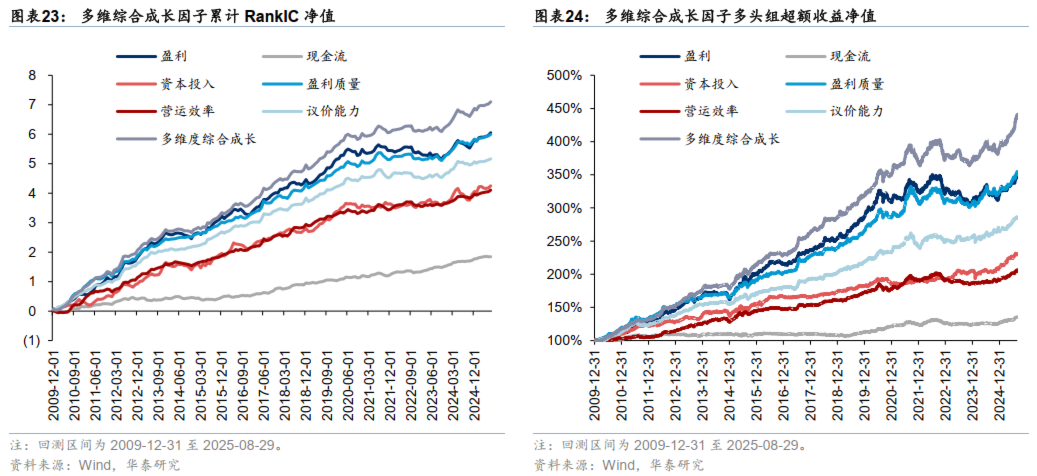

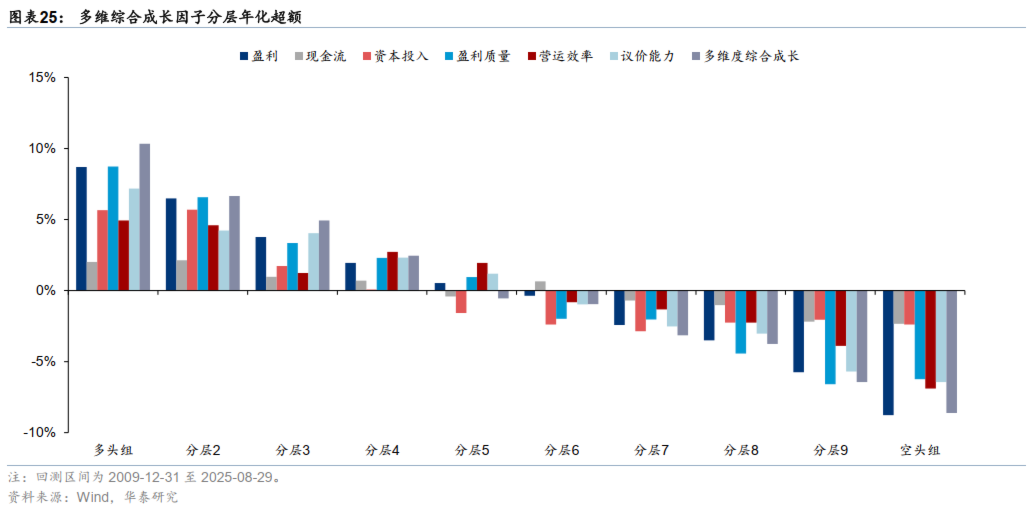

最终,将6个维度的综合增速因子等权合成多维综合成长因子。各维度合成因子及最终多维综合成长因子的表现汇总如下。

观察测试结果,可以发现在完整的回测区间内,多维综合成长因子相比于各单个维度因子表现均有显著提升,RankIC提升至3.8%,分层回测多头组年化超额收益可达10%以上,且分十层单调性良好。

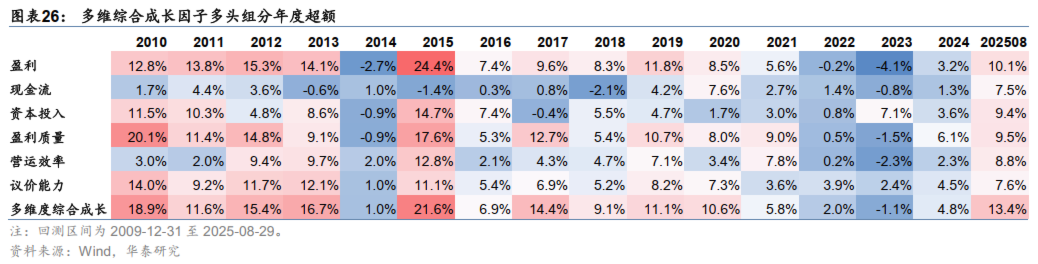

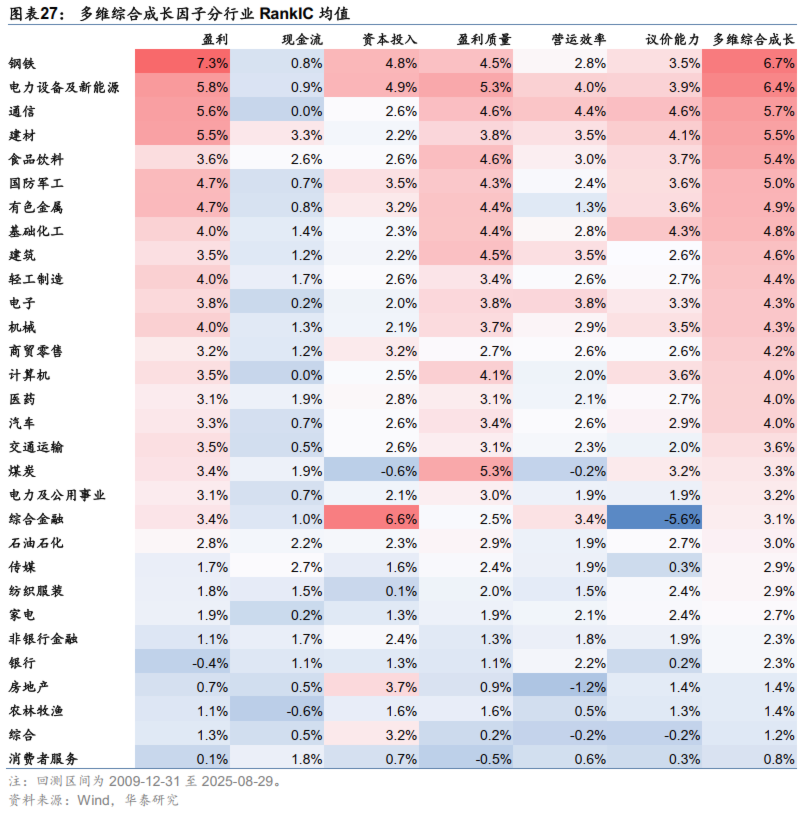

进一步测试多维度成长因子时序上的变化及分行业表现,汇总如下。测试结果表明:

1、分年度看,多维综合成长因子在2015年、2017-2020年等成长风格强势年份能获取较高超额,在2021-2024年成长风格沉寂时也展现出一定的防守性。2025年初至8月底多头组超额收益13.4%,总体表现较优;

2、分行业看,多维综合成长因子在电新、通信等高科技、高成长板块表现突出。同时,各行业的关键成长维度也有所差异,如钢铁行业相对看重盈利增长,而电新行业相对看重资本投入规模的扩张。

04 由表及里:深入挖掘企业的另类成长性

上节中基于企业基本面的多维度成长,构建了多维综合成长因子,相比经典成长因子表现总体提升较为显著。本节从研发实力、预期成长、企业估值等角度,进一步深入挖掘或与企业成长性息息相关的潜在因素。

研发实力

研发实力是成长型企业的核心竞争力和可持续增长的保证。学术界对于如何量化成长股的研发实力开展了广泛研究。企业定期报告中披露的研发费用等指标是最直接的衡量方式。Wang等(2022)、He等(2023)、Lenihan等(2024)等研究从不同角度讨论和实证了企业研发投入与企业长期成长间的正相关性。与研发类似,企业在广告方面的投入也是成长企业发展初期抢占市场份额、提升市场竞争力的重要投入,对企业长远可持续发展至关重要,因此本节将广告费用类因子纳入研发创新类一并对比计算。

除了标准化的财务报表字段之外,另类数据中也能挖掘得到一系列企业研发实力的代理指标。Babina等(2024)从企业在人工智能领域的投入出发,通过员工简历、职位招聘信息推断企业人工智能人才占比,以及企业对人工智能方面的投资强度,并实证了人工智能投资强度因子的有效性;类似的思路包括金星晔等(2024)的研究,从公司年报中的管理层讨论章节提取有关企业“数字化转型”的关键语句,构建企业数字化转型指标。

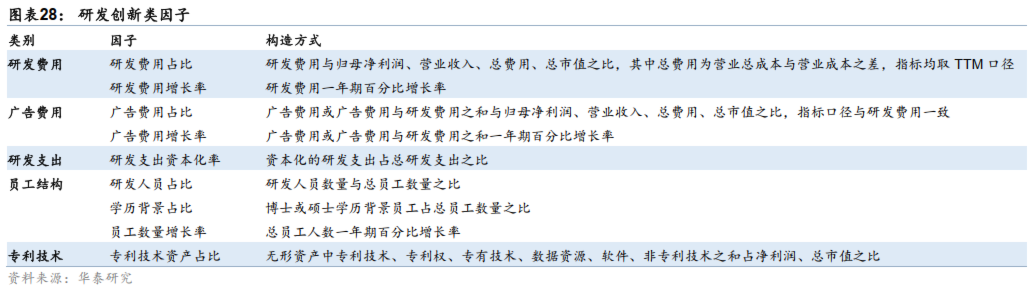

本节尝试基于研发费用、研发支出、广告费用、员工结构、专利技术等指标构建一系列企业研发创新类因子,并进行实证测试。构造因子的方法及含义汇总如下。

研发/广告费用

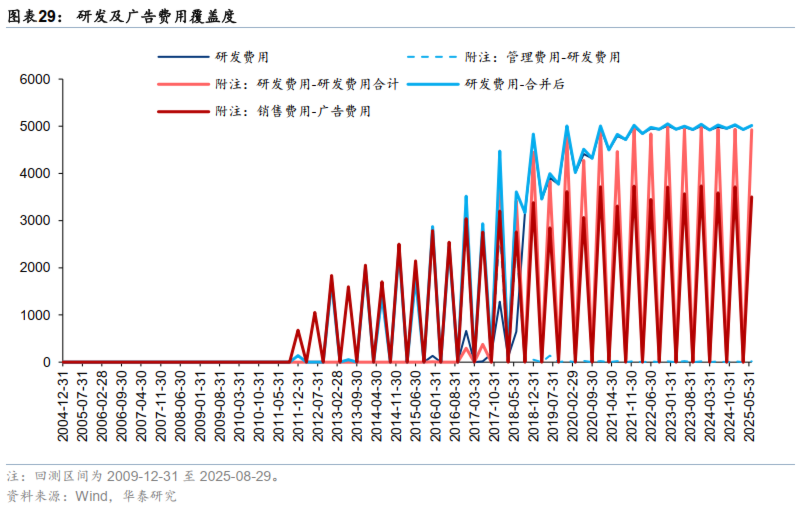

研发与广告投入是企业对自身长远发展至关重要的两部分投入。其中,研发费用自2018年6月财政部发布《关于修订印发2018年度一般企业财务报表格式的通知》后才被纳入利润表中的期间费用季频披露,而在其之前均以管理费用下属子科目在财务报表附注中列示。因此本节在构造因子前,首先对不同历史区间的研发费用进行合并。广告费用以销售费用下属子科目在财务报表附注中进行列示。合并前后的研发费用和广告费用覆盖度如下。

从以上科目的覆盖度看,2012年至2018年来自财务报表附注中的研发费用有较完整的半年度披露,自2018年中报后经合并可逐渐保持季频的较完整覆盖;广告费用则自2011年起保持较完整的半年频覆盖。因此下文测试时,为保证数据质量统一将2013年底作为回测起始日期。

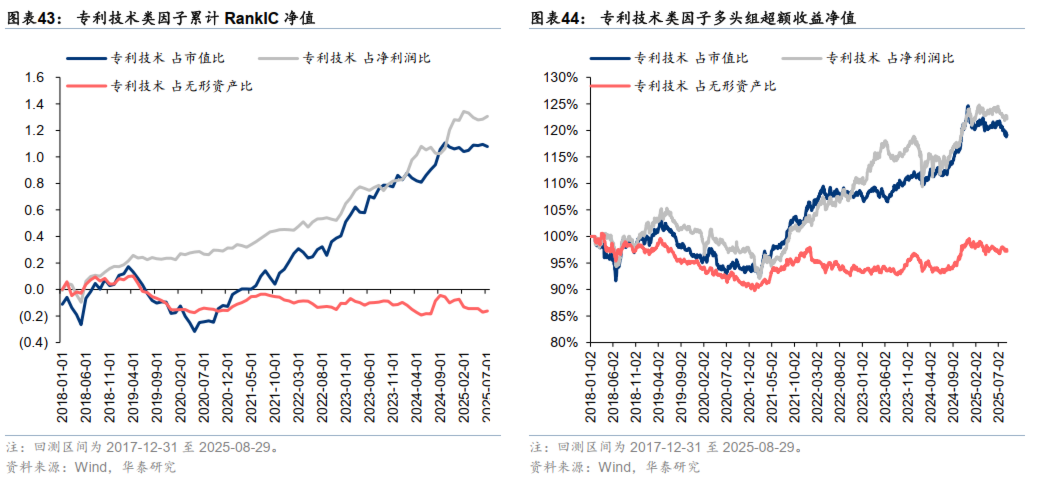

研发和广告费用类因子测试的结果如下。整体测试结果表明,研发费用因子整体优于广告费用;因子构造方式中,占市值比类因子表现突出,占净利润比和占总费用比表现较优,而增长率表现一般。

从IC和多头组表现时序变化上看,研发/广告费用占市值比因子可获稳定收益,研发费用占收入/净利润比类因子波动较大,但成长属性明显,2025年以来表现尤为突出;而研发费用增长类因子多头组稳定跑输,而第2至5层超额为正,或表明研发费用投入过度企业在短期内对股价总体呈现负面影响。

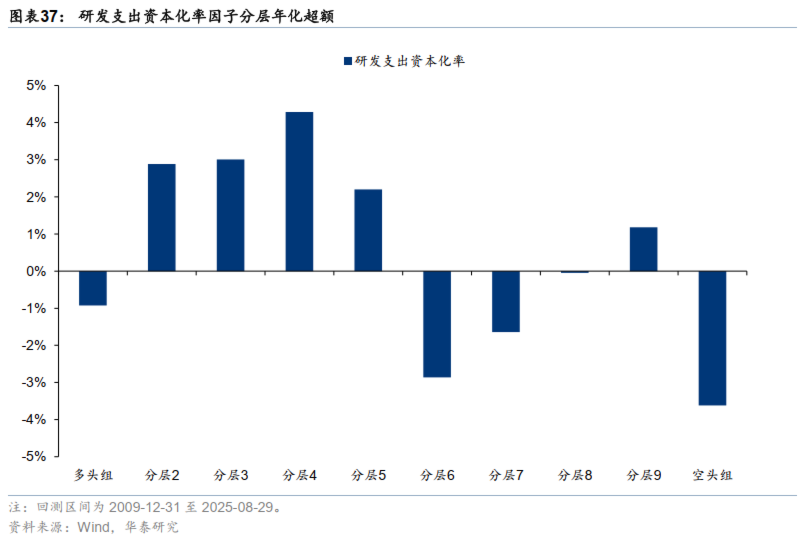

研发支出

上小节围绕研发费用等科目构建了一系列研发类因子,而企业的研发支出通常并非全部费用化计入当期损益,若研发到达成熟阶段则会将其资本化计入资产负债表中的“开发支出”,若转化为无形资产则会转至无形资产列示。因此研发支出中资本化的比例或许可以侧面反应企业的研发进度,体现出企业的研发实力。

本小节对研发支出资本化率因子进行测试,结果如下。

观察以上结果,从多头组超额净值看,研发支出资本化率多头组在2021年前基本呈现稳定负超额,其中原因或在于研发支出资本化的高风险性:将研发支出资本化或存在调节利润粉饰报表的空间,资本化研发费用过高的企业可能反而具有较高的财务风险。

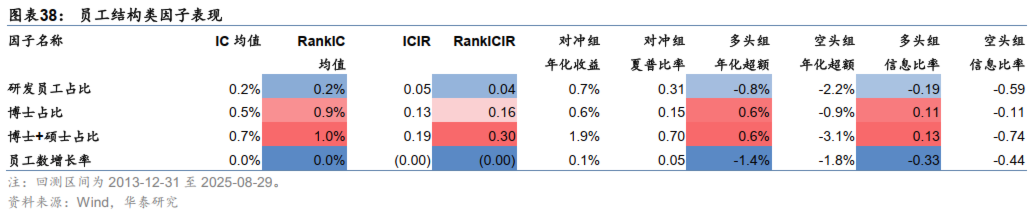

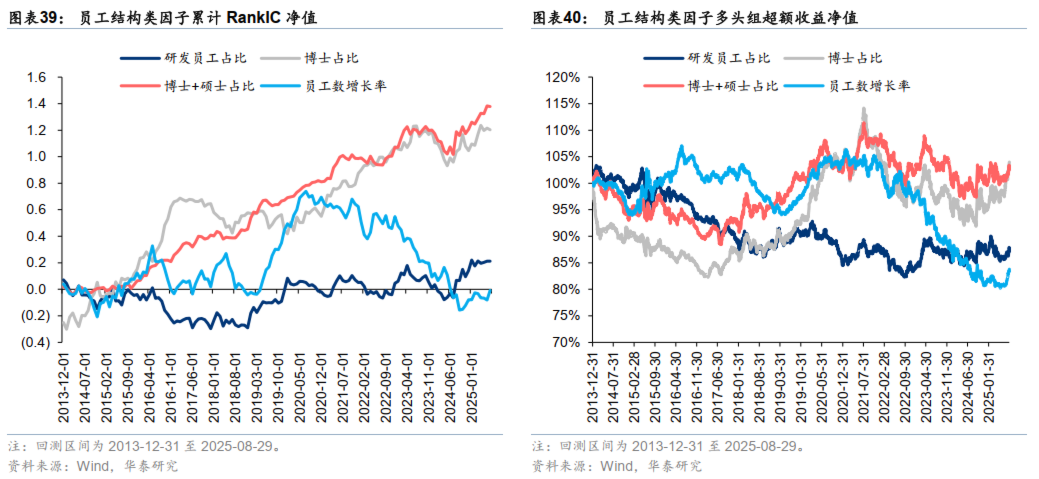

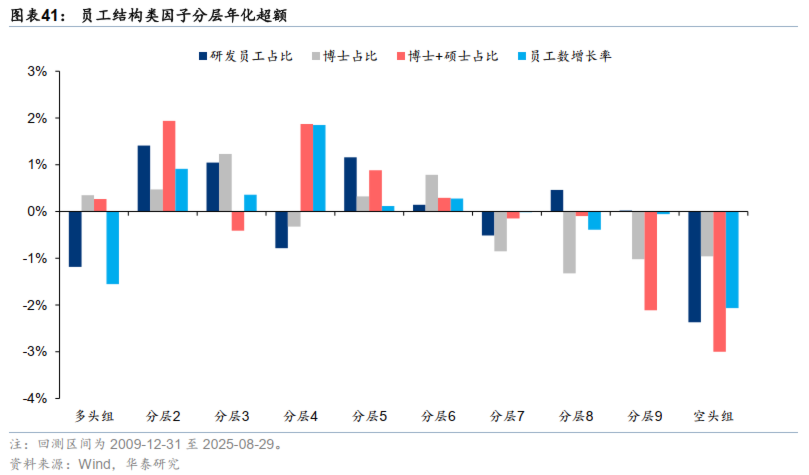

员工结构

从企业的员工结构中也可看出企业的成长状态。财政部对高新技术企业的认定标准中明确规定企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,从企业研发人员占比、学历分布中可推断企业在研发、创新的投入;企业员工的增长速度一定程度上也可衡量企业的成长速度。

本小节对企业研发人员占比、高学历员工占比等因子进行测试,结果如下。

从测试结果看,员工学历背景占比类因子整体上有一定排序能力,其中博士+硕士学历占比因子时序上RankIC增长趋势较为稳定;但各因子分层能力均较弱,多头组均无明显超额。

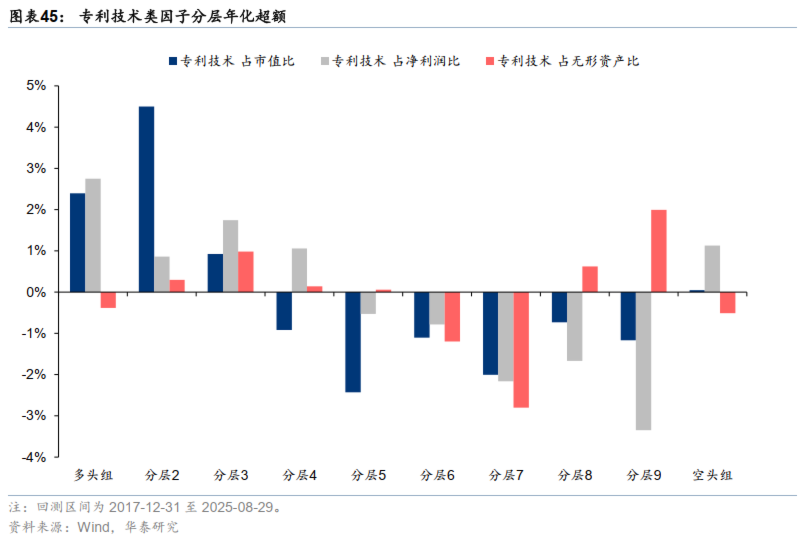

专利技术

除了费用化的研发开支,企业无形资产的“技术含量”也可体现出企业研发的转化效率和科技实力。本节挑选无形资产中专利权、专利技术、软件、数据资源等科目作为企业的专利技术资产,构造一系列专利技术因子进行测试,结果如下。

因子合成

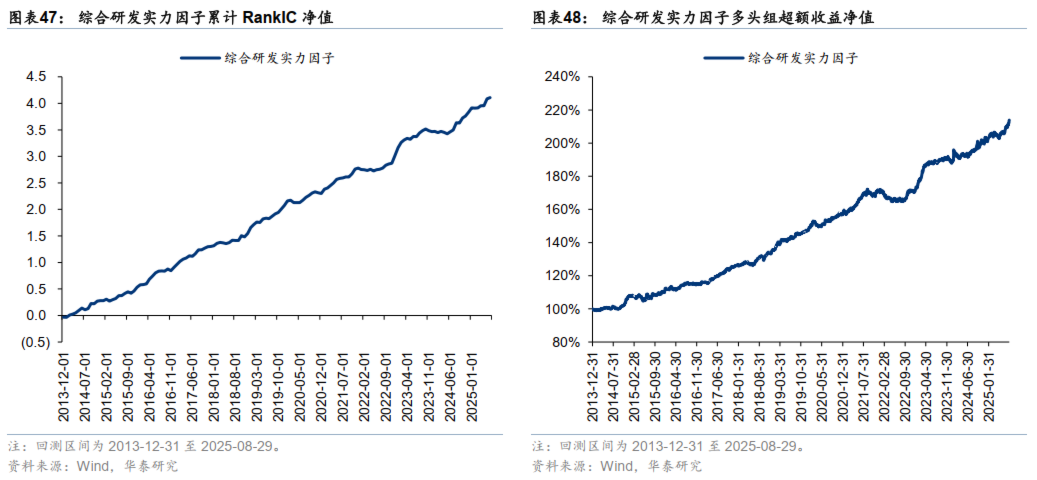

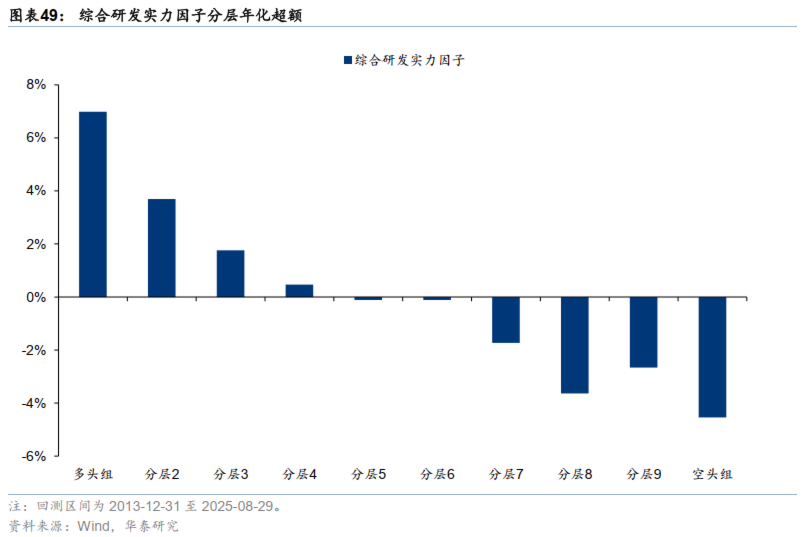

本小节基于以上几个维度的因子合成综合研发实力因子。其中,研发费用类选取研发、广告占市值比因子以及研发费用占净利润、收入比因子,与博士占比、专利技术占市值比共7个因子进行等权合成得到综合研发实力因子,测试结果如下。

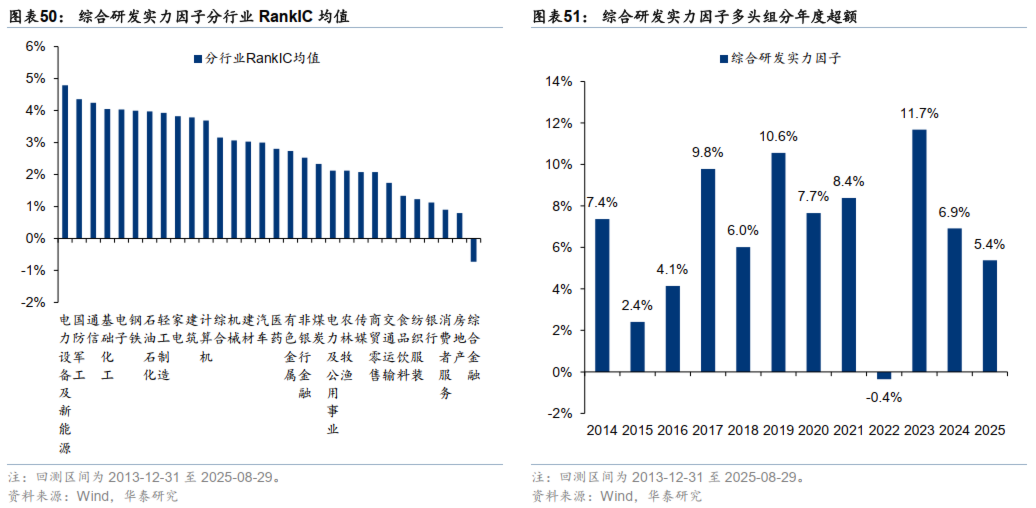

观察测试结果,可以发现综合研发实力因子全区间内RankIC均值接近3%,多头组年化超额7.1%,信息比率高于2,RankIC以及多头组超额时序稳定性均较优。

进一步测试综合研发实力因子分行业以及分年度表现如下。分行业看,该因子在电新、军工、通信、化工、电子等研发强度高、科技属性强的行业内表现突出;分年度看,该因子多头组在测试区间的12个年度内胜率较高,仅2022年未取得正超额。

预期成长

前文介绍的成长因子均衡量企业过去的增长,实证结果表明过去增速较高的企业未来也存在一定的成长风险溢价,其中暗含着投资者认为企业在未来能保持增长惯性的预期。而假设企业基本面未来增长的后验信息可得,买入未来成长是否可获更高收益?Gupta(2017)、Lim等(2024)等研究均通过实证给出肯定的答案。因此若能得到包含一定信息量的企业未来基本面增长预测,那么预期成长因子或可作为历史成长因子的有效补充。

有关预期成长因子的研究数量繁多。部分研究将企业未来增长作为预测目标,例如Hou等(2021)、Hou等(2018)将资本投入占总资产比例变化作为企业未来成长潜力的代理变量,将ROE变化率、现金流变化率以及Tobin’s Q值(市值与负债之和除以总资产账面价值)作为回归模型自变量,拟合得到预期增长因子;Lim等(2024)将企业市值增量作为企业发展阶段的代理变量,构建了两阶段增长模型用以预测企业的未来增长;Harris & Wang(2019)基于PW模型(Pope & Wang(2005)),输入企业多维基本面指标和股价信息,构建了超越分析师预测准确性的盈利预测模型。

而更多研究则直接基于分析师预期数据构造预期成长因子。例如,FTSE的French(2024)发现过去成长与未来成长直接的弱相关性,并基于分析师预期重构了成长因子;Gao & Wu(2014)在分析师长期预测的基础上,额外增加了历史增长和前向EP,有效提升了分析师预测值的准确性;Da & Warachka(2011)发现由于投资者的有限注意力,分析师预期的远期预期调整往往比短期预期调整蕴含更为丰富的信息,并实证远期预测增速与短期预测增速间存在较大分歧的股票具有超额收益。

单因子测试

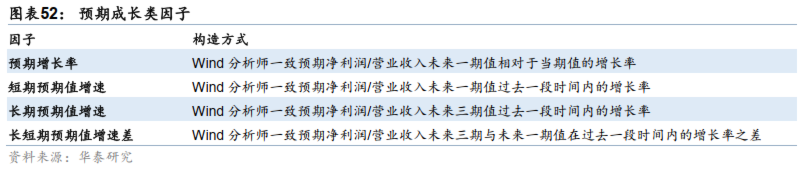

基于模型的盈利预测方法论丰富,而模型层面的构造和优化并非本文讨论重点,因此本节着重于利用分析师预期数据将成长因子的内涵从历史增长拓展至未来预测增长。本节主要基于预测净利润、收入两个字段,构建以下预期成长因子。

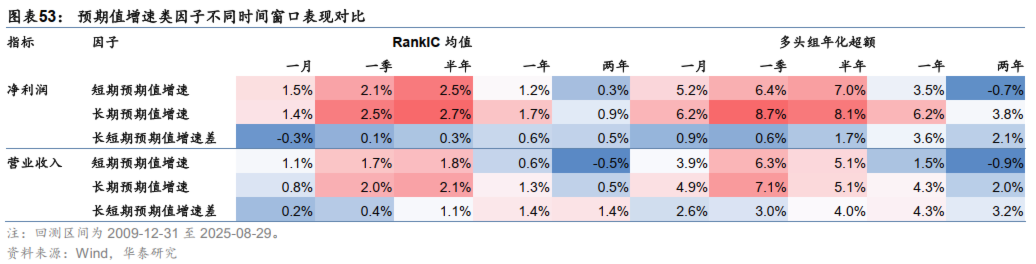

本节对以上预期成长类因子进行测试。首先,对比短期、长期预期值增速及增速差因子在不同时间窗口下的RankIC及多头超额如下。

结果表明,预期值增速因子在与企业业绩公布频率较为同步的季度、半年频率表现较优,而长短期预期值增速差在一年左右的窗口更优,且净利润与营业收入因子相比更优。综合来看,后文分别选取一季、一年作为增速、增速差因子计算的时间窗口。

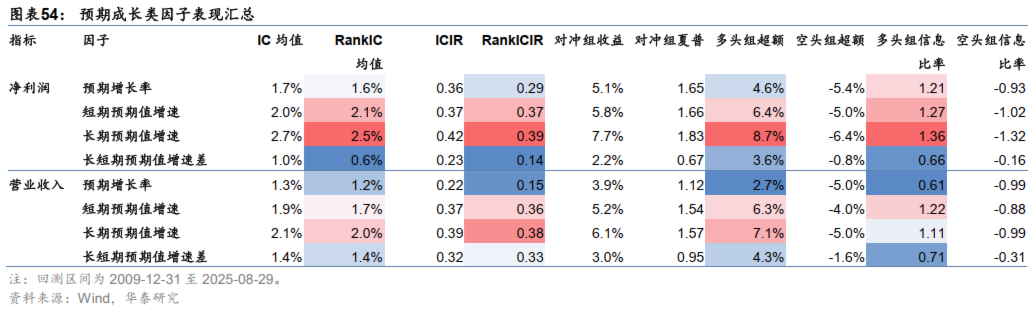

各因子测试结果汇总如下。

因子合成

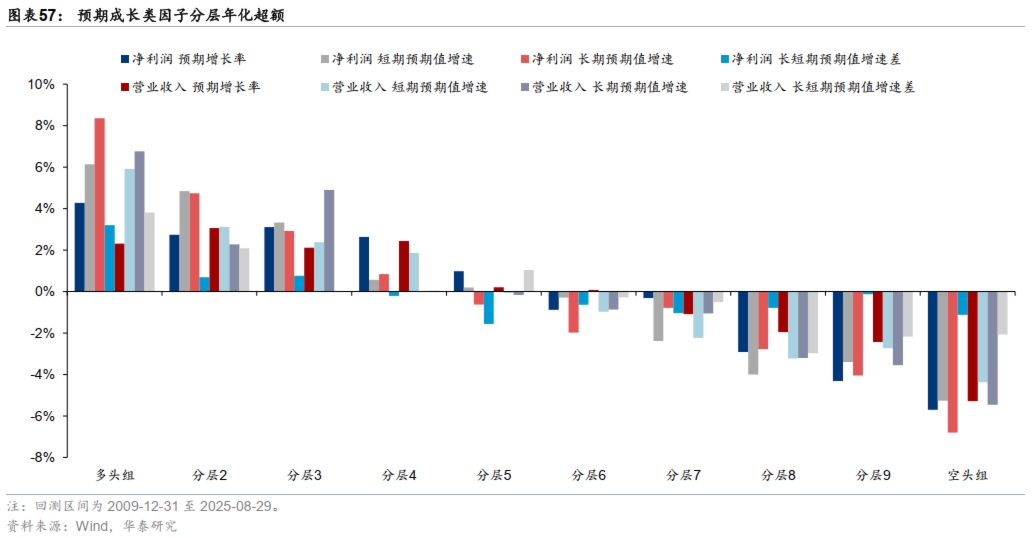

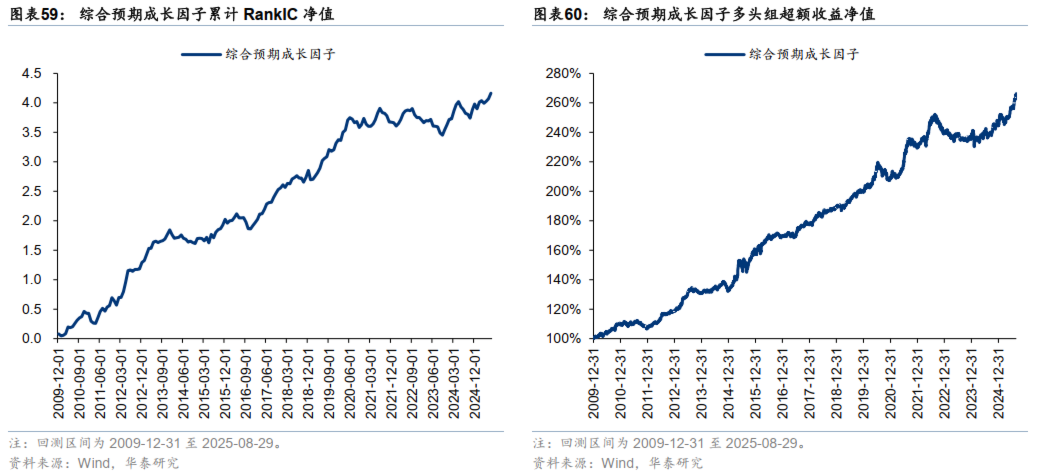

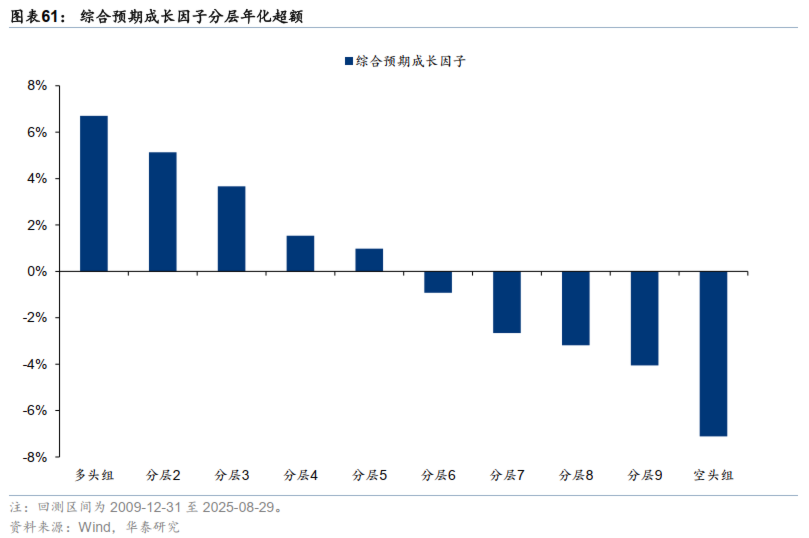

本小节基于以上几个维度的因子合成综合预期成长因子。将净利润和营业收入分析师预期增长率、短期预期值增速、长期预期值增速、长短期预期值增速差进行等权合成。其中,短期预期值增速、长期预期值增速因子均同时选取一季度、半年时间窗口因子进行等权合成,而长短期预期值增速差因子选取一年的时间窗口。综合预期成长因子测试结果如下。

观察测试结果,可以发现综合预期成长因子分层单调性良好,多头组虽时序上存在波动但在2015年、2025年等科技成长风格占优区间进攻型强。

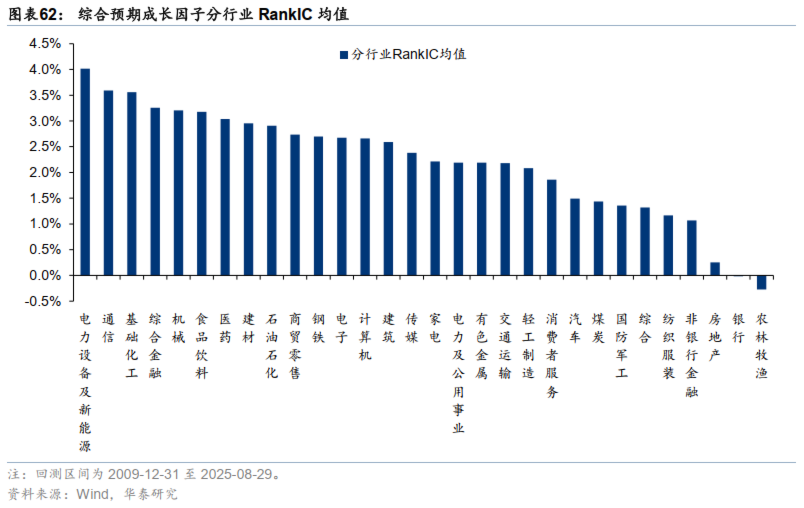

进一步测试综合预期成长因子分行业以及分年度表现如下。分行业看,该因子在电新、通信、化工等行业内表现突出;分年度看,该因子多头组在大部分年度均获得正收益,且进攻型较强,5个年度内均获10%左右超额,2015年超20%。

价值 VS 成长

价值与成长是最具代表性的一对市场风格,“成长股”往往被视为“价值股”的对立面。但是显然,两者并不是非此即彼的关系,低估值的股票并非全无成长性,高成长的股票也并非均被赋予高估值。买入低估和成长的风险溢价来源于何处?两者是对立还是统一?本节尝试结合股票估值对成长因子进行“重定义”。

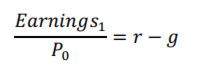

无论是“成长股”或是“价值股”,投资者买入一只股票的背后,实际就是买入一个企业未来所能创造的现金流。Penman & Reggiani(2018)从该角度出发,利用经典的现金流折现模型(DCF)将股票价格、企业估值和企业成长性这三个维度联系在一起。假设企业未来盈利按照固定的速度增长,是投资股票要求的必要回报率,也即投资者买入股票所愿意承担的风险,则股票当前的价格与预期收益之间的关系如下:

简单变形可得

从该公式即可推断出一个似乎符合直觉的结论:企业的EP与成长成反比,即增长率越高,股价越高,企业的估值越高,“成长股”恰恰是“价值股”的对立面。不过需要注意,该推论的前提为企业的预期回报率是常量,而真实的市场定价对于不同增长状态的企业往往赋予完全不同的必要报酬率。

重新审视上式发现,EP中真正体现的其实是市场对企业要求的必要报酬率和企业增长率间的差额。相同的EP可能有不同的解读方式:增长缓慢但风险低,或高增长且高风险,买入高EP有可能只是主动承担了高风险,买入了当前看似便宜,但潜在高风险且增长不可持续的股票。成长股与价值股估值背后的驱动因素,其实是市场对于一个特定企业未来增长风险的定价,也即企业未来成长和未来风险之间的权衡。

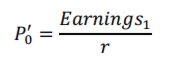

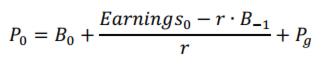

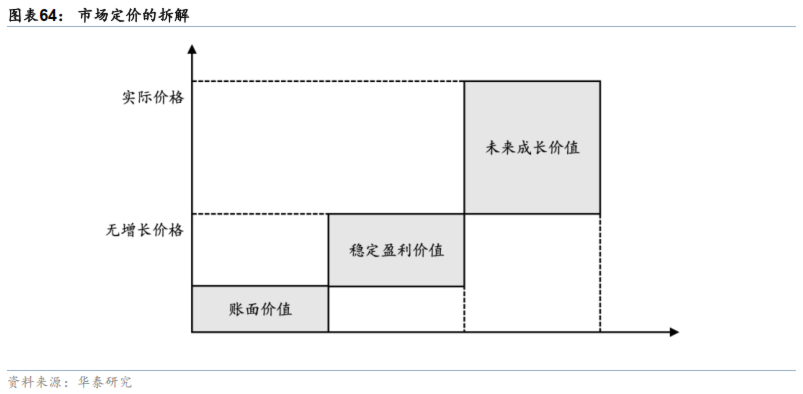

基于以上讨论,企业的成长与价值往往是同源的,从市场对于企业未来成长风险的定价中或许也可挖掘得到潜在高增长企业的另一种描述方式。Penman等(2025)进一步将市场对企业的定价进行拆解,将对于企业成长的定价单独剥离,如假设企业未来无增长,则

上式即无增长时企业的合理定价。因此当企业未来存在增长时,市场的真实定价中除了该项还需要额外支付一部分企业未来成长溢价,即:

公式中的第二项即基于未来一期预测值的剩余收益现值,该项反应的是企业短期盈利能力对应的企业价值。在无增长假设下,该项即等于当前期已实现盈利对应的剩余收益,即:

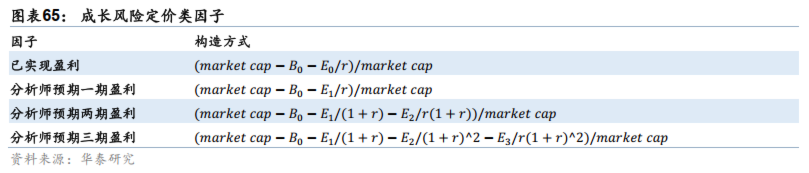

公式的第三项则为市场预期企业未来成长所赋予的那部分价值,即市场对于企业成长的定价。基于以上推断,用企业当前市值减去账面价值和稳定盈利价值即可得到未来成长价值,根据该价值占比,即可构造成长风险定价类因子,以捕捉成长价值被市场所低估的那部分股票。

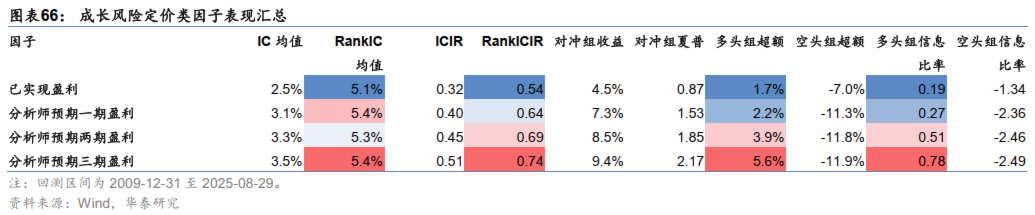

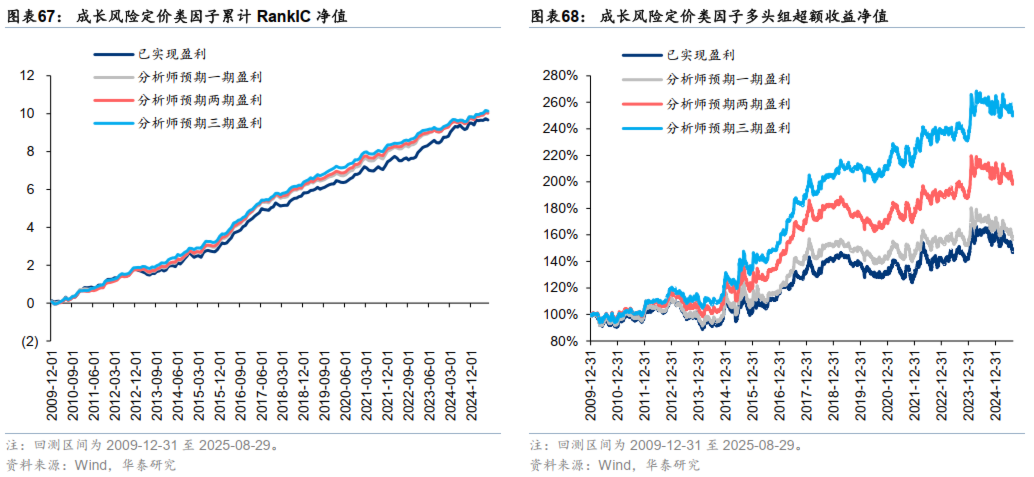

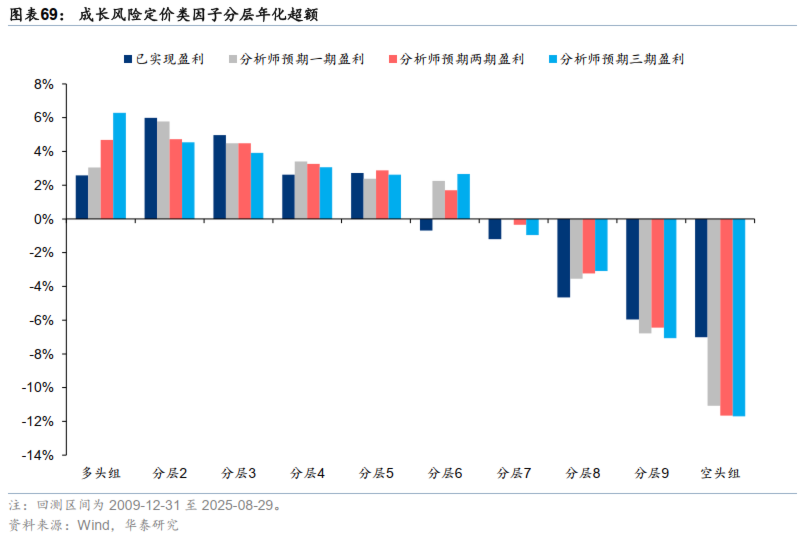

其中稳定盈利价值采用两种构造方式,分别使用已实现净利润和分析师预期净利润作为无增长盈利的代理变量。而对于折现率,因为假定企业成长风险价值均计入公式第三项,所以对于无增长状态可以简化认为不同企业的折现率均为固定值。几种成长风险定价因子的具体构造方式和测试结果汇总如下。

结果表明,市场对于企业剔除无增长价值后的成长风险溢价定价仍不充分,买入未来成长定价较低的企业可获稳定超额。而利用分析师预测数据的因子相比仅利用已实现盈利数据的因子表现更优,保留未来三期分析师预期因子表现最佳。

05 综合成长组合

前文从因子构造方式、基本面成长维度以及企业潜在成长性的衡量方式多角度构造了一系列成长因子。本节对前文因子测试结论进行汇总,尝试进一步合成得到综合成长因子,并基于该因子构建综合成长组合。

改进成长因子汇总及合成

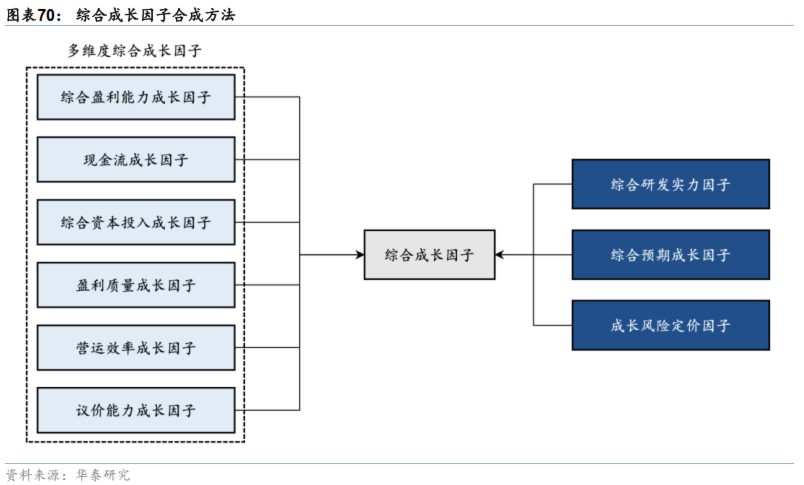

本小节在前文构造的多维度综合成长因子的基础上,再加入综合研发实力因子、综合预期成长因子和成长风险定价因子共9个因子进一步等权合成,得到综合成长因子。

首先对参与合成的因子间相关性进行测试,结果如下。可以发现,除多维度成长因子间盈利成长因子和盈利质量、营运效率、议价能力间相关性偏高外,其余因子相关性均较低,研发实力、成长风险因子与其余因子相关性在0附近,预期成长因子与各维度成长因子相关性也基本低于0.5。

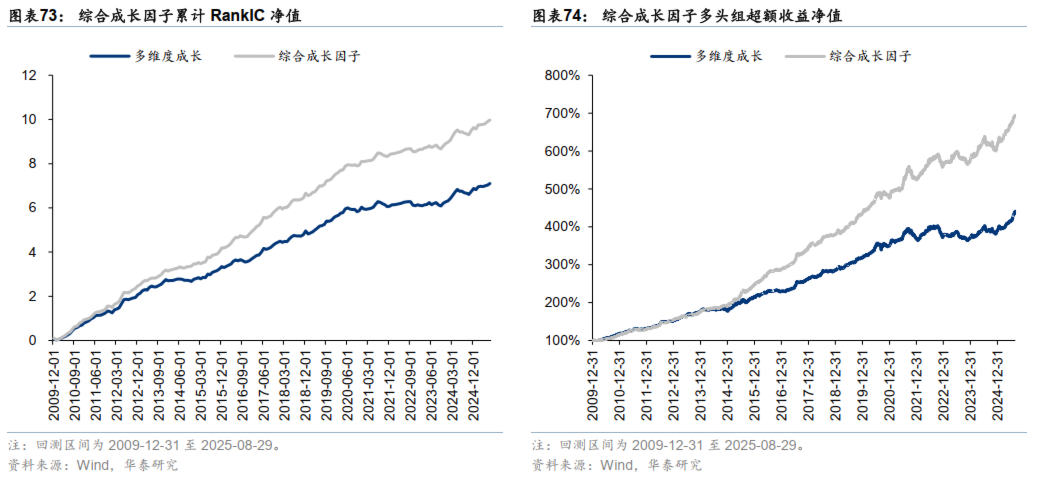

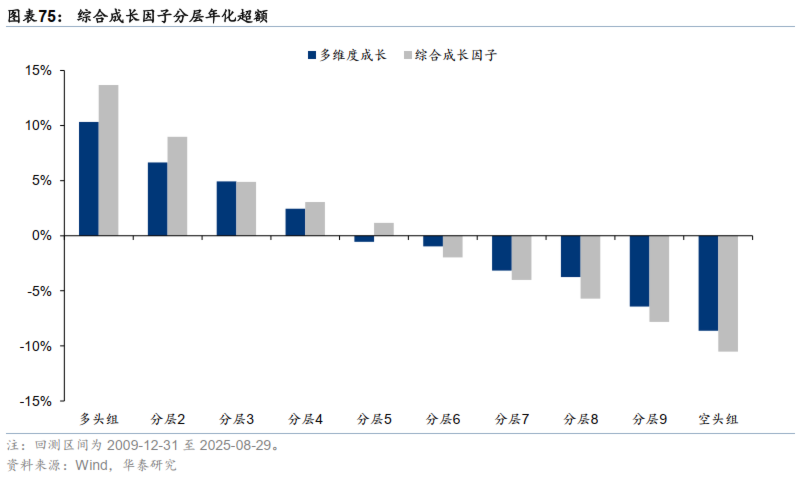

进一步对合成前后各因子表现进行测试和汇总,结果如下。

观察以上结果发现,最终合成综合成长因子在绝大多数维度均有显著提升:全区间多头组超额提升显著,年化超额高达13.8%,在回测的16个年度内均获得了正超额,相比多维成长因子的提升在时序上较为稳定。且该因子在电新、通信等行业表现更优,RankIC接近8%。

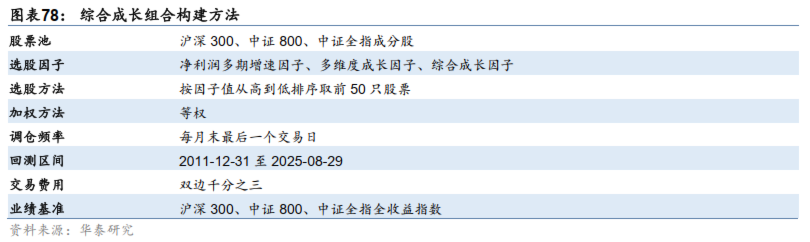

综合成长组合构建

本节基于上一节得到的综合成长因子,进一步尝试构建综合成长组合。将净利润多期增速因子(半年、一年、五年等权合成)作为经典成长因子的代表,与多维度成长因子和综合成长因子对比,首先对比各因子在不同选股域内的选股效果。

选股域对比

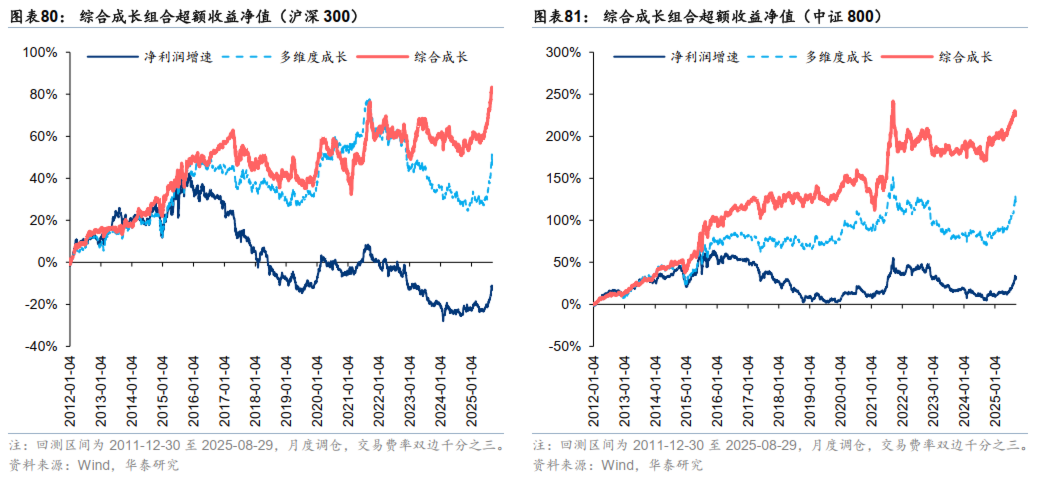

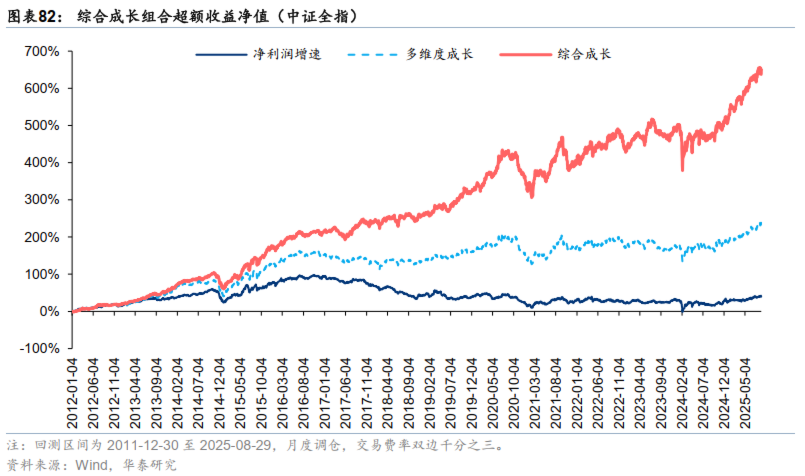

分别基于三个因子在沪深300、中证800和中证全指内构建Top 50等权组合,组合构建和回测细节以及组合业绩表现汇总如下。

以上结果表明,经本文改进后的综合成长因子相比经典成长因子改进效果显著,沪深300、中证800和中证全指内的多头等权精选组合的年化超额收益、信息比率、回撤等指标均有较大幅度改善,且在时序上改进效果稳定。对比不同选股域内组合业绩发现,市值覆盖度越广,综合成长因子改进效果越显著。

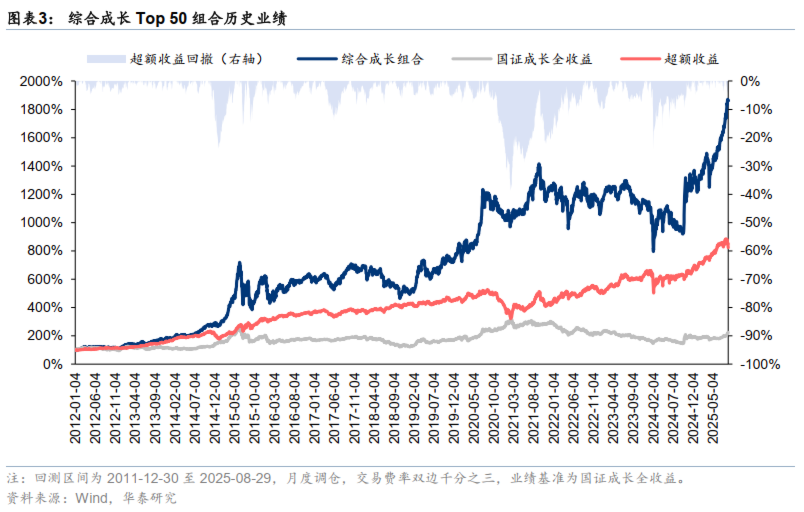

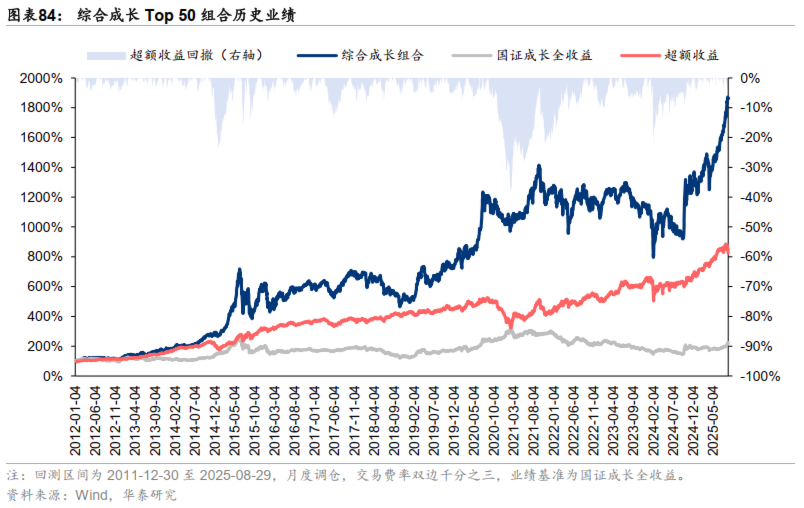

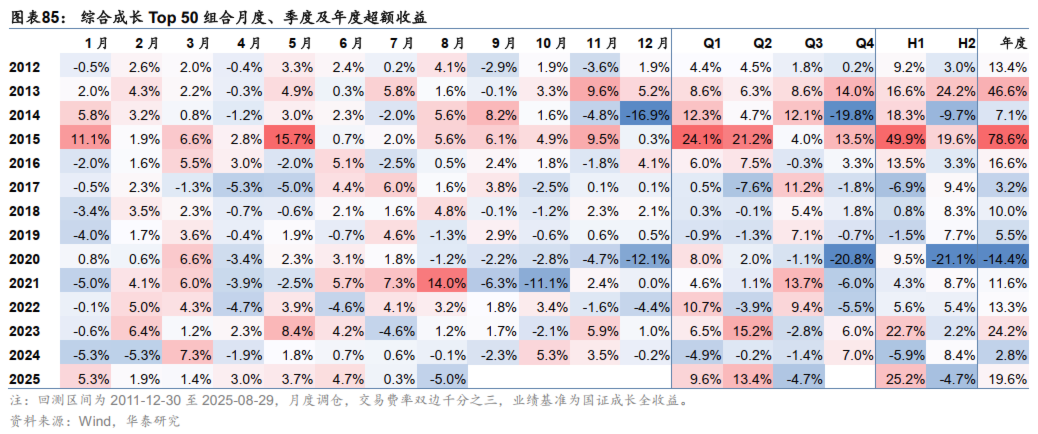

综合成长Top 50组合

中证全指内基于综合成长因子构建的Top 50综合成长组合详细业绩展示如下。其中计算超额收益时将基准改为国证成长全收益指数(代码:399370),其他参数不变。

可以发现,综合成长组合相对国证成长全收益指数在全区间能获取可观超额,年化超额收益率高达17%,信息比率超1。同时,组合相对基准超额在时序上也较为稳定,除2020年跑输基准外,其余年度均获正超额,2025年至8月底超额收益接近20%。

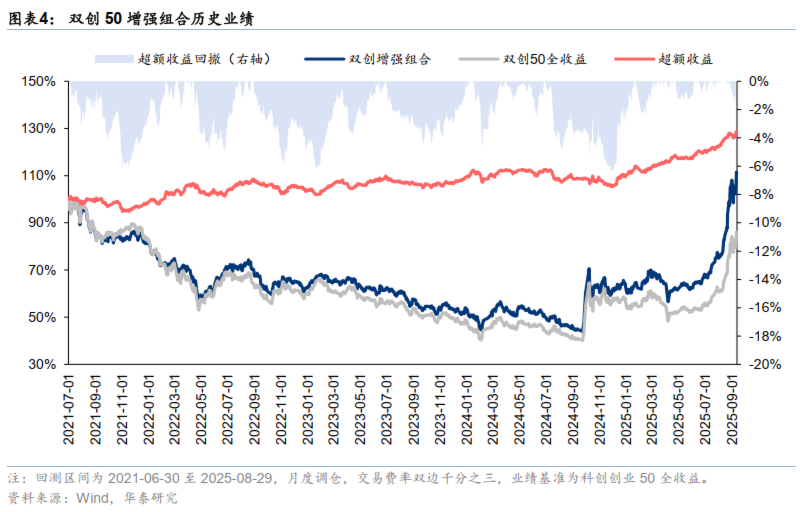

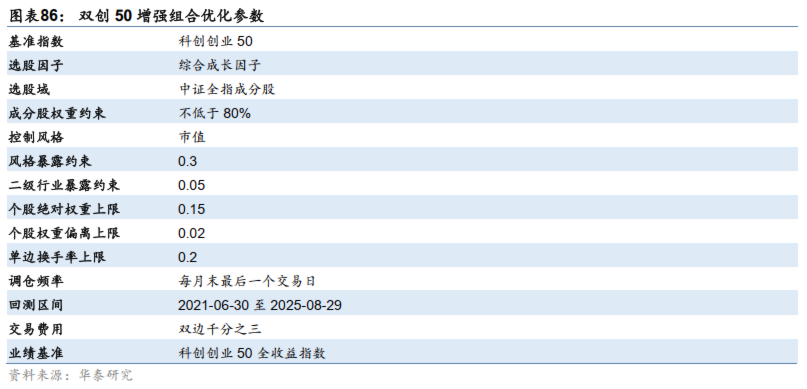

双创50指数增强组合

本小节尝试将综合成长因子用于更富科技含量的双创板块,构造双创板块增强组合。本节采用组合优化方式,选择基准指数为科创创业50指数(代码:931643),控制组合市值、二级行业与基准的偏离。组合优化的详细参数如下。

基于该组合优化条件,构造双创50增强组合,业绩统计如下。

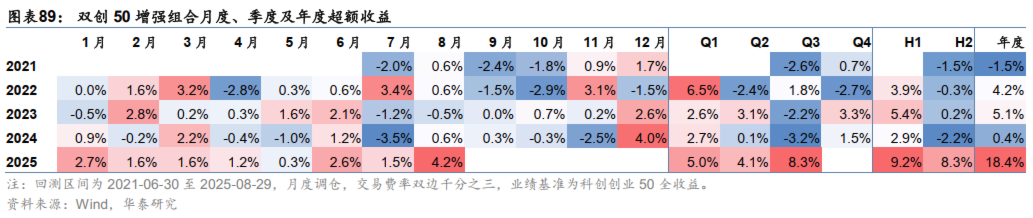

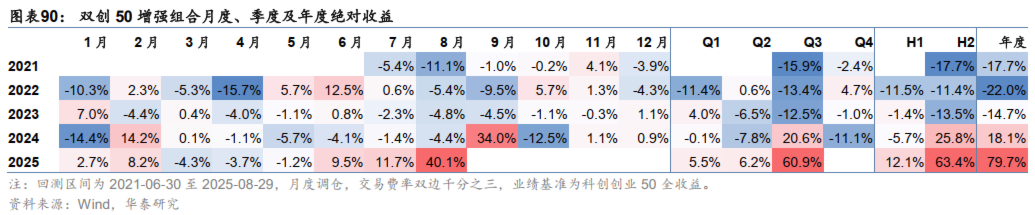

结果表明,基于综合成长因子构建的双创50增强组合相对基准可获稳定超额收益,年化超额收益6.5%,且信息比率和卡玛比率均在1左右。从分时段收益看,今年组合表现尤其亮眼,2025年至8月底相对双创50全收益指数超额收益18.4%,绝对收益更是接近80%。

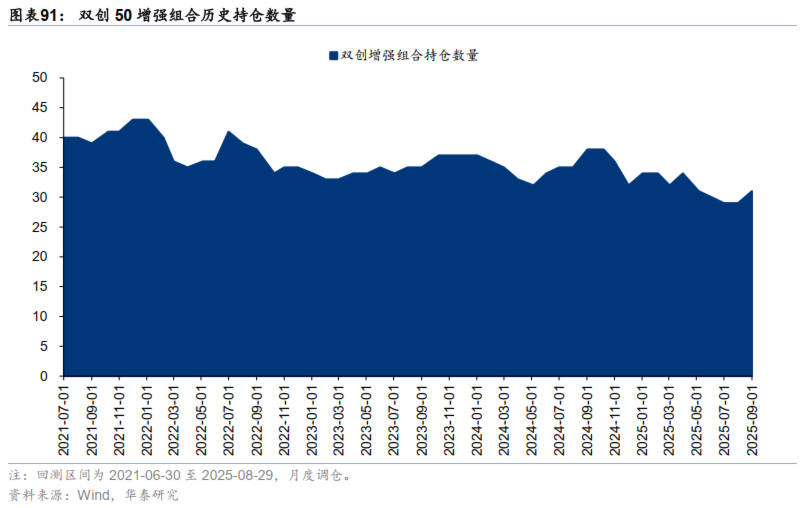

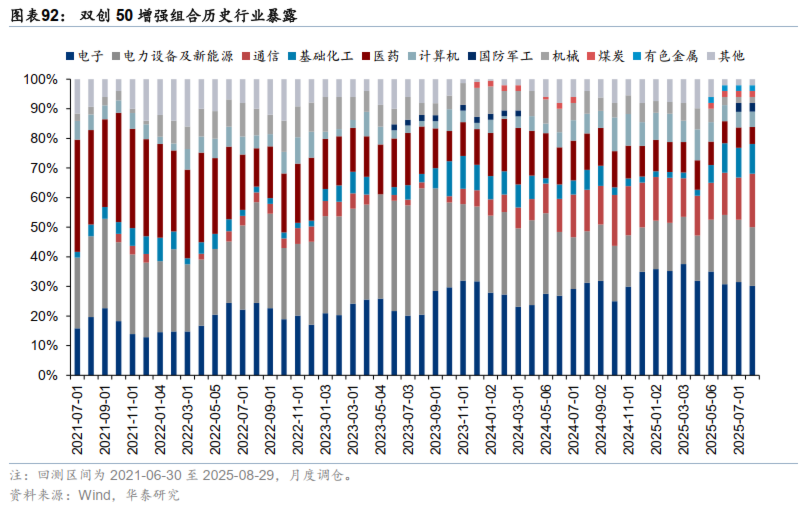

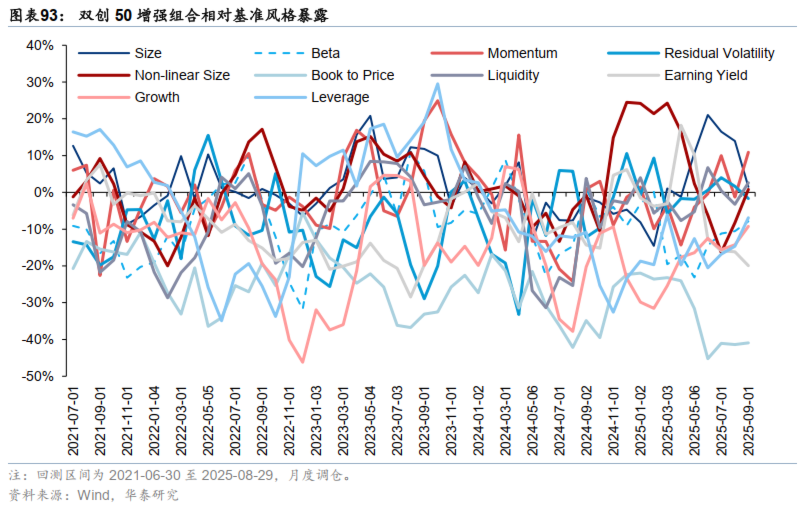

进一步统计组合持仓特征数量、行业风格暴露如下。可以发现,组合月频调仓,每期持仓数量大约在30-40只,年化换手率仅4倍左右,落地难度较低。从行业风格暴露看,组合重仓电子、电新、通信、化工等板块,且Barra风格中除BP相对基准在时序上有较稳定的负向暴露外,其余风格基本与基准无显著偏离。

06 总结

本文为基本面量化系列之五,试图构造成长因子的全面改进手册。本文尝试从(1)增速指标的构造方法(2)企业基本面的多元成长性(3)成长性的另类刻画方式三个层次全方位改造成长因子。实证结果表明,三个层次的改造均有效,综合三层次改造后的综合成长因子相比经典成长因子各维度表现均有显著提升。基于改造后综合成长因子进一步构建Top 50组合和双创50增强组合均取得优异业绩,其中双创50增强组合月频调仓,年化双边换手率约4倍,全区间内相对科创创业50全收益指数可获约6.5%的稳定超额,2025年截至8月共获18.4%超额收益,绝对收益高达79.7%。

本文改造的第一个层次从成长性的衡量标准:增速指标构造方式出发。成长因子意在刻画企业经营、盈利的成长性,实践中常用同比、环比增速等指标作为代理变量,衡量方式较为单一。本文尝试将刻画成长性的增速指标进行拓展,除基础的百分比增速外,额外补充百分比排名增速、预期外增速、加速度和稳健增速四种衡量增速的指标,并基于归母净利润进行实证。结果表明,不同增速计算方式以及不同时间尺度下的因子间相关性较低,且无论是不同尺度或是不同增速指标间的因子合成,均能有效提升因子表现,最终合成综合增速因子的RankIC、多头组年化超额等指标均有较显著提升。

改造的第二层次意在多维拆解企业的基本面成长性。企业的成长是多元化的,实践中广受关注的盈利、收入增长或许仅是衡量企业成长性的众多维度之一。本文从盈利、现金流、资本投入三个绝对指标以及盈利质量、营运效率、议价能力三个相对指标共六个维度,寻找能刻画企业基本面多元成长性的成长因子并进行实证,其中每个维度的成长性均挑选1-2个代表性指标通过综合增速方式计算。结果表明,不同维度成长因子相关性较低,合成多维综合成长因子表现相比各单个维度因子均有提升。

改造的第三层次尝试深入挖掘企业的另类成长性。企业财务报表中体现出的历史增长或许仅是企业成长的表面体现,本文进一步深入挖掘企业成长的内生动力和潜在因素,从研发实力、预期成长、企业估值三个角度,进一步构造一系列相对“另类”的成长因子。实证结果表明,三个维度的成长因子均可获得低相关性的超额,进一步将其与前文构建的多维综合成长因子合成,RankIC均值相比多维综合成长因子可提升约1.5 pct,多头组年化超额可提升约3.2 pct,改进效果较为显著。

最终基于三层次改造后的综合成长因子构建中证全指综合成长Top 50组合以及双创50增强组合,均取得较优异业绩。其中,中证全指综合成长Top 50组合相对国证成长全收益指数能获取可观超额,2011-12-30至2025-08-29年化超额收益率17%,信息比率超1,13个完整年度内12个年度均获正超额;双创50增强组合相对基准同样可获稳定超额,2021-06-30至2025-08-29年化超额收益6.5%,信息比率和超额收益卡玛比率均在1左右。同时该组合今年表现尤为亮眼,2025年至8月底相对双创50全收益指数超额收益18.4%,绝对收益接近80%。

本文仍存在以下未尽之处:

1、本文成长因子的构造和测试均在A股市场进行实证,未来可进一步拓展至港股乃至全球市场;

2、对于企业另类成长性的挖掘仍有进一步探索空间,众多文献中的方法并未全部测试;

参考文献

Akbas, F., Jiang, C., & Koch, P. D. (2017). The Trend in Firm Profitability and the Cross-Section of Stock Returns. The Accounting Review, 92(5), 1–32.

Anderson, C. W., & Garcia-Feijóo, L. (2006). Empirical Evidence on Capital Investment, Growth Options, and Security Returns. The Journal of Finance, 61(1), 171–194.

Babina, T., Fedyk, A., He, A., & Hodson, J. (2024). Artificial intelligence, firm growth, and product innovation. Journal of Financial Economics, 151, 103745.

Belo, F., & Lin, X. (2012). The Inventory Growth Spread (SSRN Scholarly Paper No. 1526726). Social Science Research Network.

Bernard, V. L., & Thomas, J. K. (1989). Post-Earnings-Announcement Drift: Delayed Price Response or Risk Premium? Journal of Accounting Research, 27, 1–36.

Bierman, H., & Hass, J. E. (2009). Explaining Earnings Per Share Growth. The Journal of Portfolio Management, 35(4), 166–169.

Campbell, J. Y., Polk, C., & Vuolteenaho, T. (2005). Growth or Glamour? Fundamentals and Systematic Risk in Stock Returns (Working Paper No. 11389). National Bureau of Economic Research.

Chan, L. K. C., Karceski, J., & Lakonishok, J. (2001). The Level and Persistence of Growth Rates (Working Paper No. 8282). National Bureau of Economic Research.

Chen, H. (jason). (2017). Do Cash Flows of Growth Stocks Really Grow Faster? The Journal of Finance, 72(5), 2279–2330.

Cooper, M., Gulen, H., & Ion, M. (2024). The use of asset growth in empirical asset pricing models. Journal of Financial Economics, 151, 103746.

Cooper, M. J., Gulen, H., & Schill, M. J. (2008). Asset Growth and the Cross-Section of Stock Returns. The Journal of Finance, 63(4), 1609–1651.

Da, Z., Jagannathan, R., & Shen, J. (2014). Growth Expectations, Dividend Yields, and Future Stock Returns (Working Paper No. 20651). National Bureau of Economic Research.

Da, Z., & Warachka, M. (2011). The disparity between long-term and short-term forecasted earnings growth. Journal of Financial Economics, 100(2), 424–442.

Damodaran, A. (2008). The Origins of Growth: Past Growth, Predicted Growth and Fundamental Growth (SSRN Scholarly Paper No. 1162883). Social Science Research Network.

Danielson, M. G. (2023). Investor expectations and the AIRR model. The Engineering Economist.

French, R. (2024). Redefining Growth: Using Analyst Forecasts to Transcend the Value–Growth Dichotomy (Part 2). The Journal of Beta Investment Strategies, 15(1), 7–27.

Gao, Z., & Wu, W.-T. (2014). Predicting long-term earnings growth from multiple information sources. International Review of Financial Analysis, 32, 71–84.

Gârleanu, N., Panageas, S., & Yu, J. (2012). Technological Growth and Asset Pricing. The Journal of Finance, 67(4), 1265–1292.

Gray, P., & Johnson, J. (2011). The relationship between asset growth and the cross-section of stock returns. Journal of Banking & Finance, 35(3), 670–680.

Gupta, F. (2017). U.S. Company Earnings, Earnings Growth, and Equity Performance in the New Millennium. The Journal of Portfolio Management, 44(1), 112–125.

Harris, R. D. F., & Wang, P. (2019). Model-based earnings forecasts vs. Financial analysts’ earnings forecasts. The British Accounting Review, 51(4), 424–437.

Haugen, R. A., & Baker, N. L. (1996). Commonality in the determinants of expected stock returns. Journal of Financial Economics, 41(3), 401–439.

He, M., & Estébanez, R. P. (2023). Exploring the Relationship between R&D Investment and Business Performance—An Empirical Analysis of Chinese ICT SMEs. Sustainability, 15(6), 5142.

He, S., & Narayanamoorthy, G. (Gans). (2020). Earnings acceleration and stock returns. Journal of Accounting and Economics, 69(1), 101238.

Hou, K., Mo, H., Xue, C., & Zhang, L. (2018). Q⁵ (Working Paper No. 24709). National Bureau of Economic Research.

Hou, K., Mo, H., Xue, C., & Zhang, L. (2021). An Augmented q-Factor Model with Expected Growth*. Review of Finance, 25(1), 1–41.

Jansen, B. (2021). Cash Flow Growth and Stock Returns (SSRN Scholarly Paper No. 2840035). Social Science Research Network.

Kogan, L., & Papanikolaou, D. (2012). Growth Opportunities, Technology Shocks, and Asset Prices (Working Paper No. 17795). National Bureau of Economic Research.

Kung, H., & Schmid, L. (2015). Innovation, Growth, and Asset Prices. The Journal of Finance, 70(3), 1001–1037.

Lenihan, H., Mulligan, K., Doran, J., Rammer, C., & Ipinnaiye, O. (2024). R&D grants and R&D tax credits to foreign-owned subsidiaries: Does supporting multinational enterprises’ R&D pay off in terms of firm performance improvements for the host economy? The Journal of Technology Transfer, 49(2), 740–781.

Lim, B., Sotes-Paladino, J., Wang, G. J., & Yao, Y. (2024). The value of growth: Changes in profitability and future stock returns. Journal of Banking & Finance, 158, 107036.

Montone, M. (2023). Beta, value, and growth: Do dichotomous risk-preferences explain stock returns? Journal of Behavioral and Experimental Finance, 39, 100834.

Novy-Marx, R. (2013). The other side of value: The gross profitability premium. Journal of Financial Economics, 108(1), 1–28.

Penman, S., Gutsche, R., Gorkun-Voevoda, L., & Rif, A.-S. (2025). Buying Risky Growth and an Explanation for Returns to Trading on P/E. The Journal of Portfolio Management, jpm.2025.1.689.

Penman, S., & Reggiani, F. (2018). Fundamentals of Value versus Growth Investing and an Explanation for the Value Trap. Financial Analysts Journal.

Ralitsa, P., & Lu, Z. (2005). Is value riskier than growth? Journal of Financial Economics, 78(1), 187–202.

Ravšelj, D., & Aristovnik, A. (2020). The Impact of R&D Expenditures on Corporate Performance: Evidence from Slovenian and World R&D Companies. Sustainability, 12(5), 1943.

Wang, X., Fan, M., Fan, Y., Li, Y., & Tang, X. (2022). R&D investment, financing constraints and corporate financial performance: Empirical evidence from China. Frontiers in Environmental Science, 10.

金星晔, 左从江, 方明月, 李涛, & 聂辉华. (2024, April). 企业数字化转型的测度难题:基于大语言模型的新方法与新发现.

风险提示

多因子模型挖掘市场规律是对历史的总结,市场规律在未来可能失效。因子投资存在拥挤交易的可能。部分价值因子构造运用复杂的数学模型和预测数据,可能存在较大误差。因子表现存在周期规律,回测结果不代表未来表现。

相关研报

研报:《成长因子改造手册》2025年9月22日

分析师:林晓明 S0570516010001 | BPY421

分析师:何康 S0570520080004 | BRB318

联系人:浦彦恒 S0570124070069

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论