详询天风互联网传媒团队 孔蓉

核心观点

事件:浙数文化于2025年4月22日公布一季度财报,公司实现总营业收入7.06亿元,同比增长4.16%;利润总额达到1.68亿元,同比增长18.92%;实现归母净利润1.44亿元,同比增长44.86%。

点评:公司一季度盈利能力显著提升。2025年第一季度,浙数文化实现营业收入7.06亿元,同比增长4.16%;归属于上市公司股东的净利润1.44亿元,同比增长44.86%。主要驱动因素包括:1、子公司盈利能力提升:子公司业绩改善,贡献了更高的利润。2、交易性金融资产公允价值变动:公司及子公司持有的交易性金融资产公允价值增加5250.20万元,显著提升了当期利润。3非经常性损益:非经常性损益4082.55万元,主要来自政府补助和金融资产公允价值变动,进一步增厚了净利润。

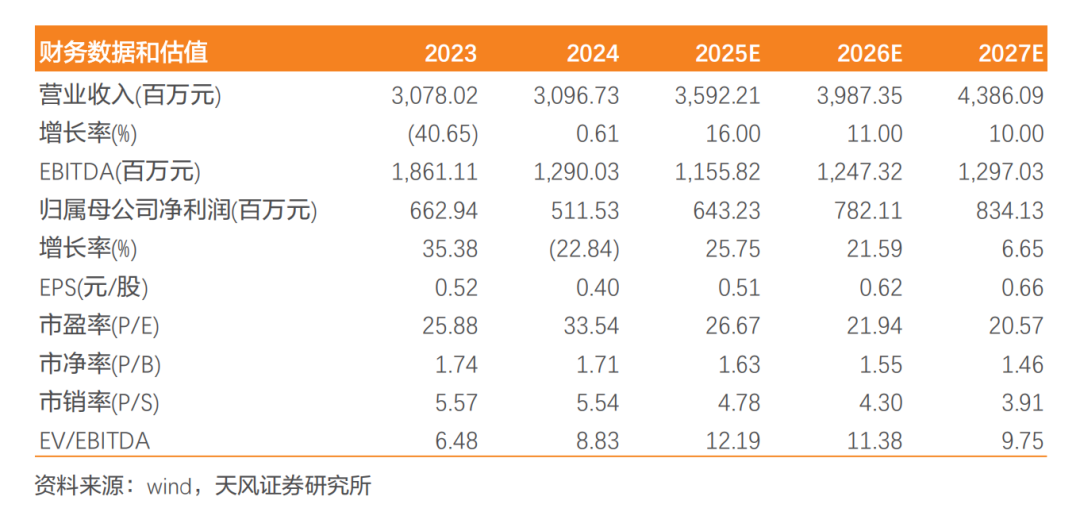

2024年,公司实现总营业收入30.97亿元,同比增长0.61%;利润总额达到5.78亿元,同比减少31.11%;实现归母净利润5.12亿元,同比减少22.84%;首次实施中期分红,预计全年累计分红3.17亿元,为近十年来新高,实现稳中有升。2025年,公司发布“提质增效重回报”行动方案,有望后续持续释放业绩弹性。具体业务板块来看:

数字文化+板块,边锋掼蛋APP成为国内首个日活跃用户突破百万的掼蛋类游戏APP;另外携手阿里云通义大模型,推出“45 度”综合性文化服务智能体平台链接文化、旅游、体育等多个服务场景。

数字技术+板块,加速推动算力基础设施升级杭州富阳数据中心,在较高上电率基础上探索推进省域文化算力基地建设;四项AI大模型及算法通过国家网信办备案;传播大脑引入浙江省产业基金战略投资1.4亿。

数据运营+板块,完成股权重组,公司实现并表,实现全省11个地市区域专区全覆盖;与钉钉联合推出的“数据流通中心”上线显著提高数据产品服务的知晓度和流通效率。

投资建议:浙数文化聚焦数字文化、数字技术、数据运营三条业务主线,我们预计2025-2027年归母净利润为6.43/7.82/8.34亿元,对应EPS为0.51/0.62/0.66元/股,对应PE为26.67/21.94/20.57x,维持“买入”评级。

风险提示:游戏行业政策变化的风险;竞争环境变化的风险;AI应用发展不及预期的风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《浙数文化一季报点评:营收稳健增长,利润显著增长》

对外发布时间:2025年4月28日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孔蓉 SAC 执业证书编号:S1110521020002

精彩评论