天风证券股份有限公司孙海洋近期对鲁泰A进行研究并发布了研究报告《24Q1-3外销收入增长优于内销》,本报告对鲁泰A给出买入评级,当前股价为6.3元。

鲁泰A(000726) 公司发布三季报 公司24Q3收入15.7亿,同增4.5%;归母净利1.2亿同增4%,扣非后归母净利0.9亿同减22%; 24Q1-3公司收入44亿,同增1.33%,归母净利2.9亿同减14%,扣非后归母净利3.5亿同增16%。24Q1-3产品售价基本平稳,其中面料产品销量同比稍有增长;服装产品销量同比小幅下降。 24Q1-3公司出口收入较去年同期略有增加,内销收入较去年同期稍有减少;单季度环比看,公司出口及内销收入均略有增长 24Q1-3公司毛利率24.40%同增1.94pct;其中面料产品毛利率有所增长,服装产品毛利率变化不大; 24Q1-3公司净利率6.78%同减0.61pct。 综合垂直产业链与国际化布局,强化色织面料国际领先地位 公司业已在海外设有生产基地、设计机构以及市场服务机构,可以利用国际化资源配置,发挥国际化产业布局优势,凸显公司衬衫用色织面料的国际领先地位。“海外高档面料产品线项目(一期)”目前处于产能爬坡阶段,预计今年能实现部分产能释放,后续公司将继续集中优势资源,推动其早日达产达效。 强化研发与技术合作,引领绿色低碳可持续发展新篇章 公司拥有较强的研发能力和高水平的技术合作平台。公司坚持自主创新,依托国家级企业技术中心、国家工业设计中心、国家博士后科研工作站、山东省工程技术研究中心等技术平台,与科研院所、高校、战略客户和重要供应商长期开展技术合作和联合产品开发,前沿技术储备和应用技术革新并重,持续强化以商业价值实现为导向的新产品开发。 调整盈利预测,维持“买入”评级 基于24Q1-3业绩表现,目前内需消费仍具有一定不确定性,或影响公司订单情况;我们调整盈利预测,预计公司24-26年EPS分别为0.46、0.5以及0.54元(原值为0.48、0.54以及0.63元),PE分别为14X、13X、12X。 风险提示:贸易摩擦;可转债风险;产能过剩。

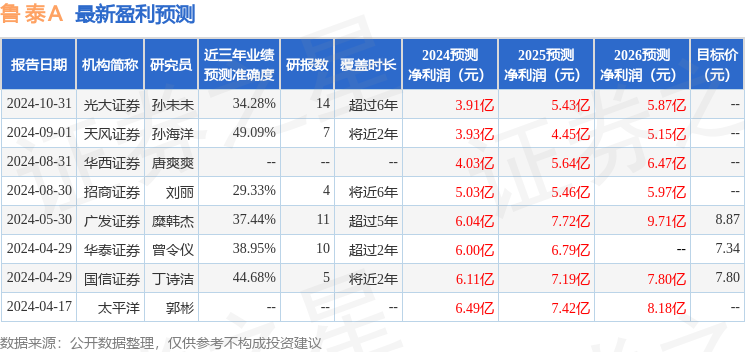

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值为49.09%,其预测2024年度归属净利润为盈利3.93亿,根据现价换算的预测PE为13.12。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为8.87。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论