开源证券股份有限公司余汝意近期对艾迪药业进行研究并发布了研究报告《公司首次覆盖报告:HIV药物市场持续扩容,创新药艾诺米替有望进一步放量》,本报告对艾迪药业给出买入评级,当前股价为14.99元。

艾迪药业(688488) HIV药物市场持续扩容,创新药艾诺米替有望进一步放量 公司是集药品研发、生产、销售于一体的创新药企,围绕抗HIV为主的抗病毒领域及人源蛋白领域,着力打造抗艾滋病、抗炎和脑卒中等领域的研发管线。受益于HIV市场持续扩容,2023年公司抗HIV创新药艾诺韦林片和艾诺米替片的销售初步起量,后续有望进一步放量。同时,公司已于2023年11月向国家药品监督管理局药品审评中心递交艾诺韦林片和艾诺米替片新适应症(针对经治HIV-1感染者)上市许可申请并获受理。我们看好公司HIV新药的优势和竞争力,预计公司2024-2026年的营业收入分别为5.59、9.34和12.59亿元,同比增长35.8%、67.2%和34.7%,EPS分别为-0.08、0.02元、0.14元,当前股价对应PS分别为11.1、6.6、4.9倍,首次覆盖,给予“买入”评级。 HIV总感染人数持续提升,医保药物市场前景广阔 全球及中国总HIV感染者人数仍处于增长阶段,HIV感染者发现率、确诊者接受治疗率及受疗者病毒抑制率的持续上升潜在增加抗HIV药物的用药需求。截至2022年,我国报告存活艾滋病感染者122.3万。国家免费抗HIV药物目录更新较慢,医保+自费的抗HIV药物市场规模逐年扩大,根据中商情报网,2022年中国医保+自费抗HIV药物预计约为2.4亿美元,医保药物市场前景广阔,为新进入医保目录的HIV药物提供新机遇。 国内首个三合一复方制剂艾诺米替片有望进一步放量 艾诺韦林片抗HIV的第三代非核苷类逆转录酶抑制剂(NNRTIs),2021年6月国内获批,当年被收入指南推荐及医保。根据公司公告,公司艾诺韦林片2023年销售2474万元,当年对应销售量为59386瓶。复方制剂艾诺米替片于2022年12月获批上市并于2023年底纳入医保。与头对头试验的艾考恩丙替片比,艾诺米替片可以持久维持病毒抑制且有效性相当,不良反应发生率低。根据公司公告,艾诺米替片在2023年共计销售4884.4万元。随着公司推广力度的不断加大,我们预计药物销售额会进一步提升。 风险提示:行业政策变化、HIV新药销售不达预期及竞争格局变动的风险。

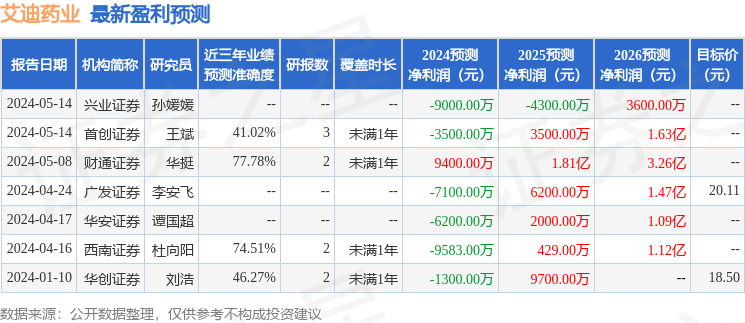

证券之星数据中心根据近三年发布的研报数据计算,财通证券华挺研究员团队对该股研究较为深入,近三年预测准确度均值为77.78%,其预测2024年度归属净利润为盈利9400万,根据现价换算的预测PE为68.14。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为20.11。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论