摘要

4月,海外资产多有调整,而国内资产积极信号已逐步开始释放。市场的“拐点”为何出现、是趋势的形成还是阶段性反弹?本文分析,可供参考。

热点思考:5月展望,“拐点”已现?

一、4月海外市场的焦点?估值端压制叠加市场情绪回落,风险资产“拐点”或现

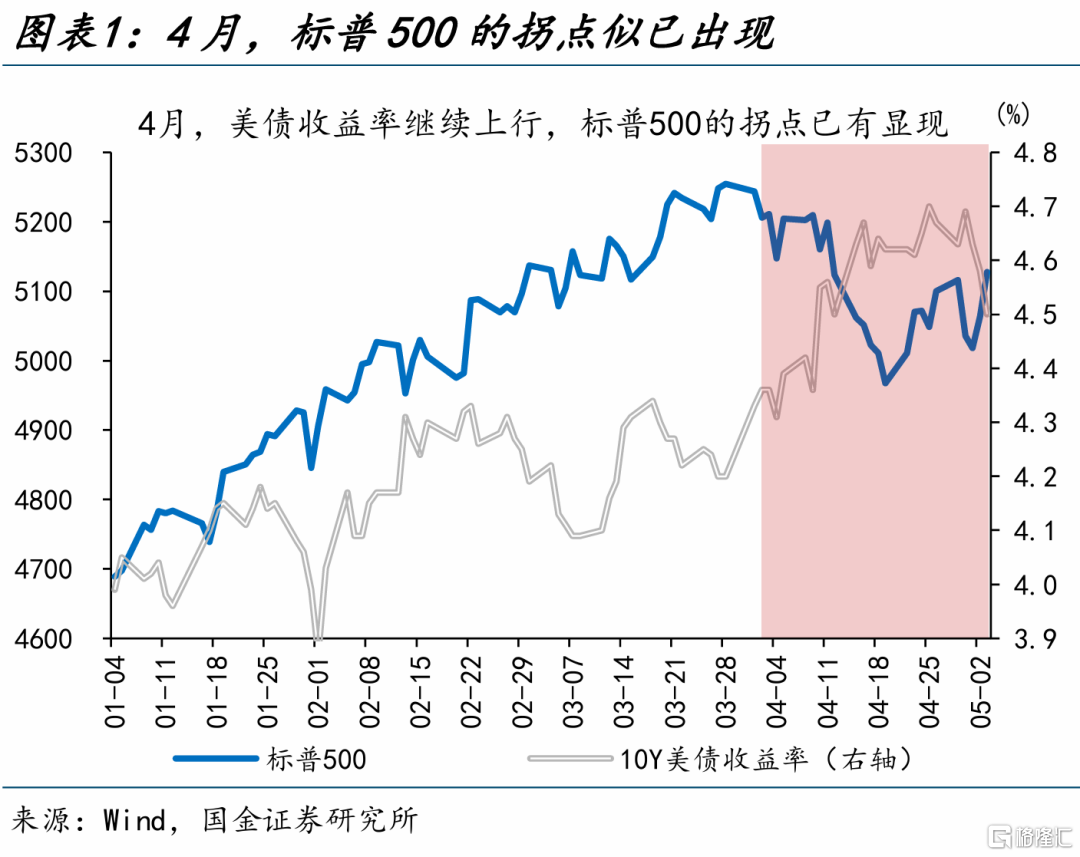

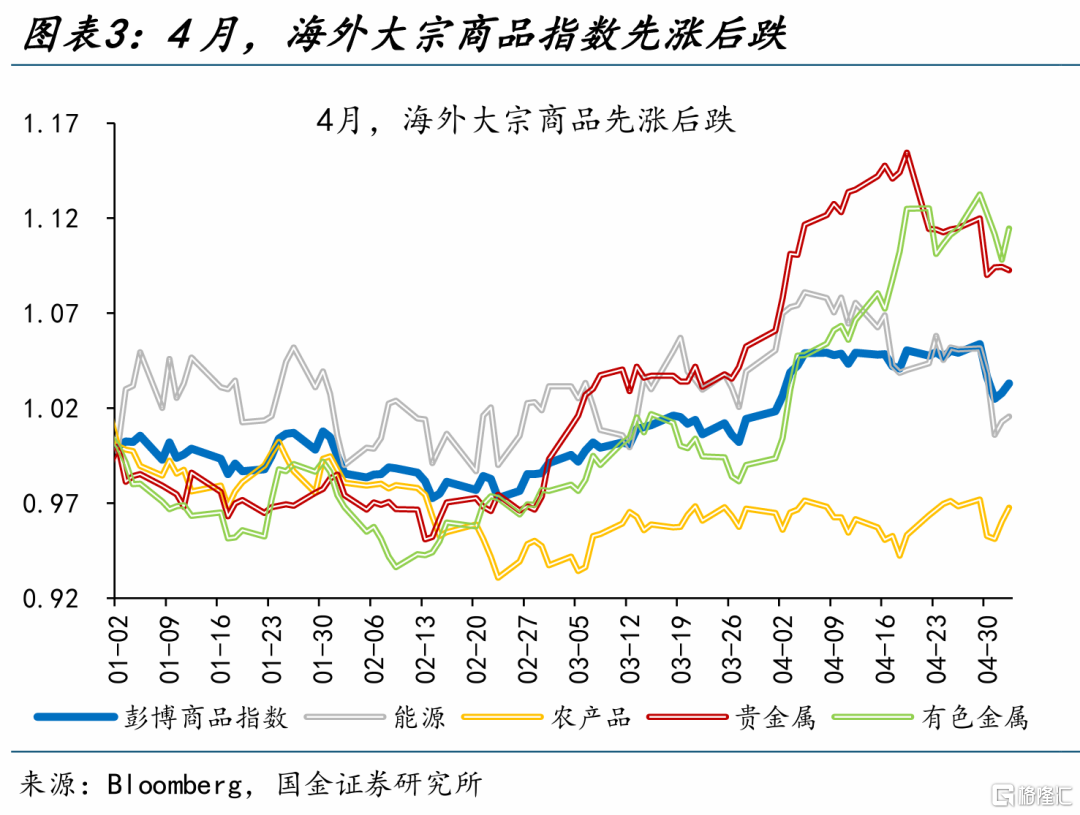

4月,海外市场主要权益、商品类资产多有调整,风险资产的“拐点”似已出现。1)权益资产方面,美日欧股市集体调整,日经225、纳指、标普500、德国DAX、法国CAC40分别下跌4.9%、4.4%、4.2%、3.0%和2.7%。2)商品资产方面,4月19日以来,彭博商品指数回调1.7%,其中贵金属、能源、有色金属分别下跌5.4%、2.4%和1.7%。

“再通胀”交易下美债收益率的上行对风险资产形成压制,同时,随着海外流动性环境边际收紧,投资者情绪也有降温。一方面,4月1日至4月25日,10年期美债收益率大幅上行50bp、美元指数也快速走强1.0%,“再通胀交易”是背后的主要驱动。另一方面,流动性拐点出现后,标普500、布油等资产RSI均由高位回落,投资者情绪明显降温。

二、4月国内市场的主线?基本面企稳带动情绪底部回升,市场的积极信号逐步出现

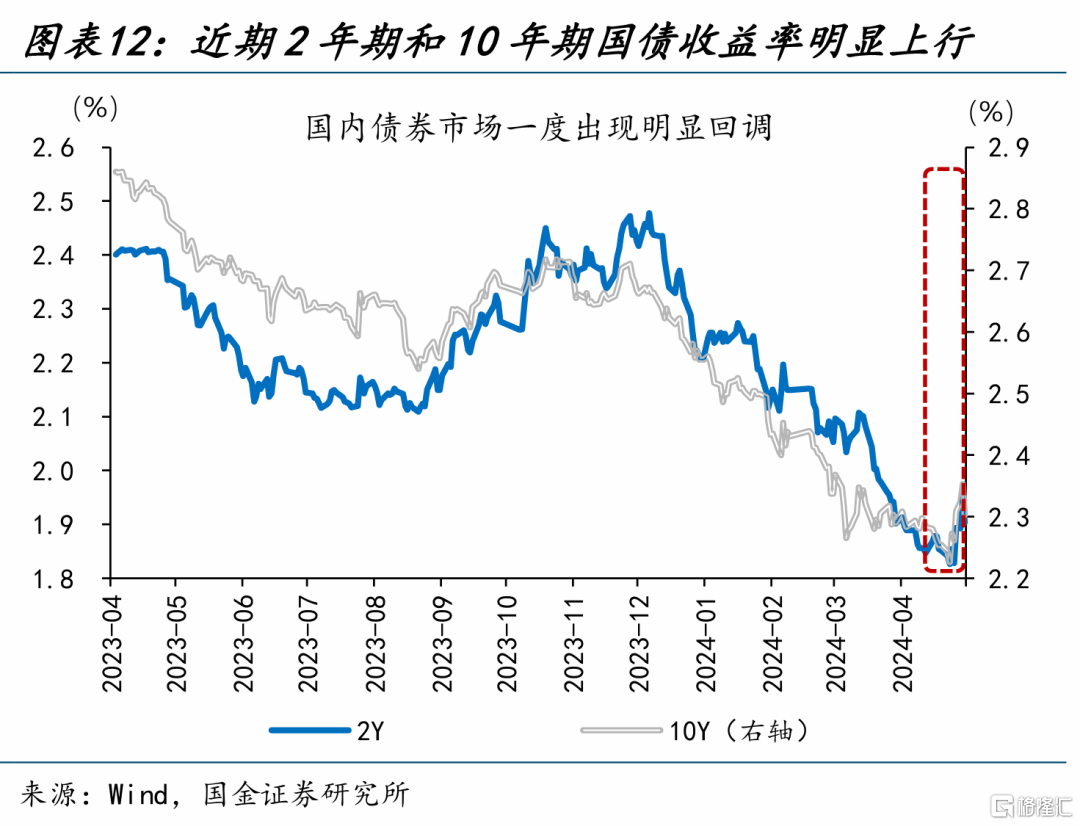

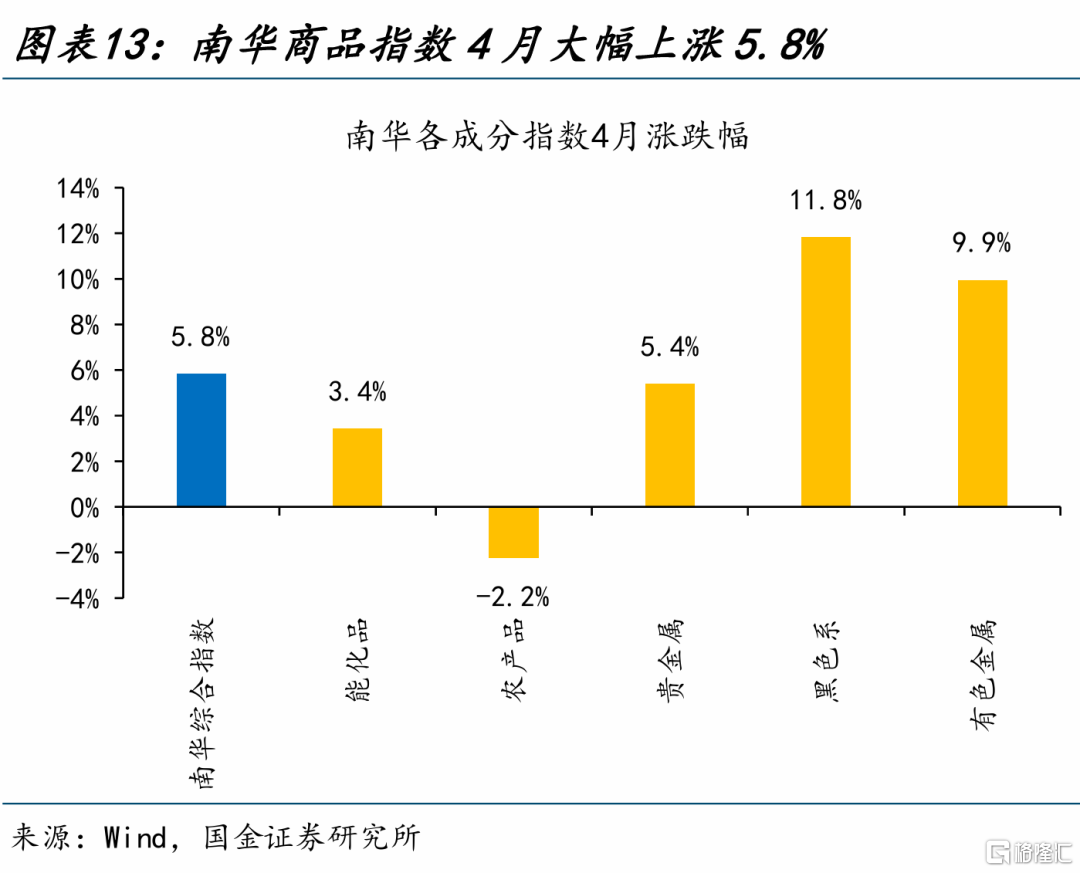

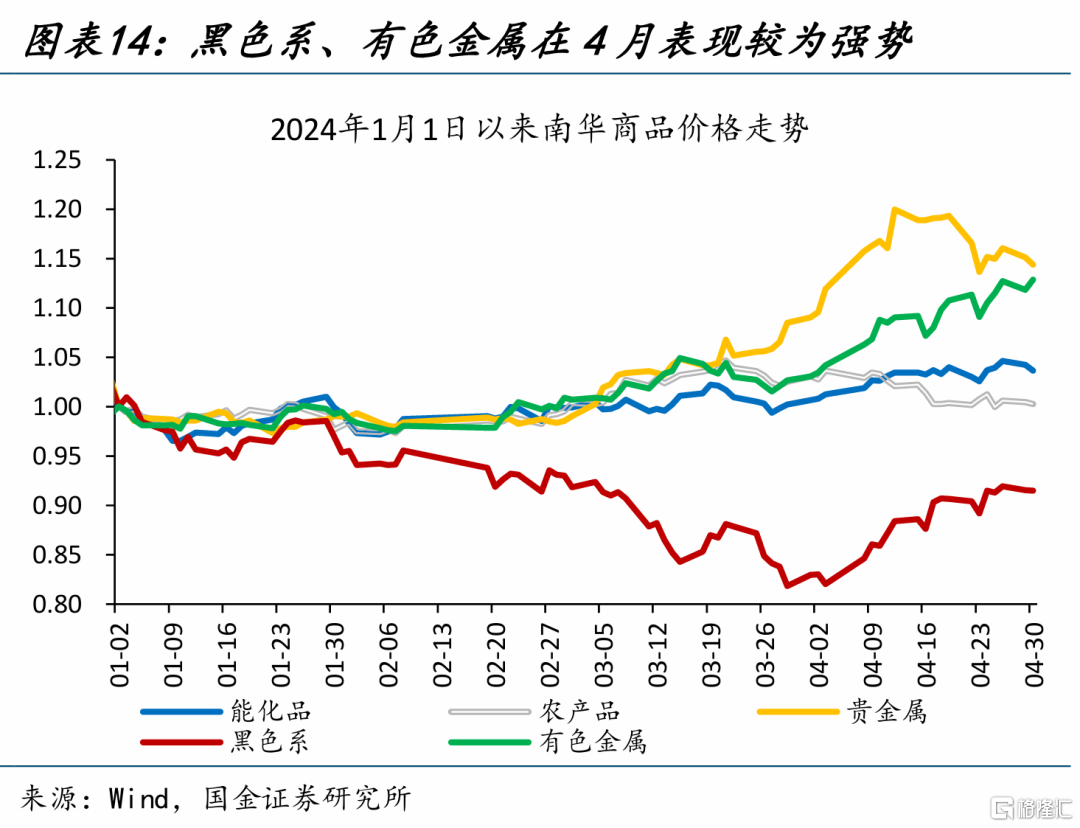

4月,国内市场权益资产上涨、黑色系商品反弹,一些积极信号也逐步开始释放。1)权益市场,4月16日以来,恒生指数、上证指数分别大涨14.3%、4.4%。2)债券市场,4月23日以来,10年期国债收益率上行8.2bp至2.31%。3)商品市场,4月南华综合指数大幅反弹5.8%,其中黑色系、有色金属、贵金属分别上涨11.8%、9.9%、5.4%。

市场的积极反应,或因基本面边际企稳带动前期悲观情绪回升。一方面,从高频数据来看,4月高炉开工率持续回升、从76.6%升至80.6%,工业生产也表现较强;另一方面,在外需支撑下,部分行业已开启“主动补库”、带动工企实际库存增速连续回升。此前,港股估值已回落至2000年以来7%的分位,基本面的边际改善,带动了市场情绪的修复。

三、5月市场如何演绎?海外“再通胀交易”或告一段落,国内股债跷跷板或将重现

海外市场,随着美国劳动力市场的降温、经济韧性的走弱,“再通胀交易”或暂告一段落,但流动性边际收紧下、风险资产或难现大幅改善。4月,美国新增非农17.5万、低于预期的24.3万,制造业PMI也回落至荣枯线以下;疲软的数据下,货币政策的相对收敛或导致美元短期承压,美债上行或也将告一段落。

国内市场,基本面的企稳修复,或有利于国内风险资产偏好的改善,但易对债市造成扰动。4月政治局会议注重“抓落实”,后续政策落地或可提速,叠加低库存等,5月基本面修复有望加速。股市,基本面改善或带动市场情绪回升、外部压力缓和下的汇率升值也有望与外资形成共振;债市,政府债券供给上量,叠加基本面修复等,或对债市有扰动。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

报告正文

热点思考:5月展望,“拐点”已现?

4月,海外资产多有调整,而国内资产积极信号已逐步开始释放。市场的“拐点”为何出现、是趋势的形成还是阶段性反弹?本文分析,可供参考。

(一)4月海外市场的焦点?估值端压制叠加市场情绪回落,风险资产“拐点”或现

4月,海外市场主要权益、商品类资产多有调整,风险资产的“拐点”似已出现。1)权益资产方面,除英国富时100指数微涨2.4%外,美日欧股市集体调整,道琼斯指数、日经225、纳斯达克指数、标普500、德国DAX、法国CAC40分别下跌5.0%、4.9%、4.4%、4.2%、3.0%和2.7%。2)商品资产方面,4月19日以来,彭博商品指数回调1.7%,其中贵金属、能源、有色金属分别下跌5.4%、2.4%和0.9%。

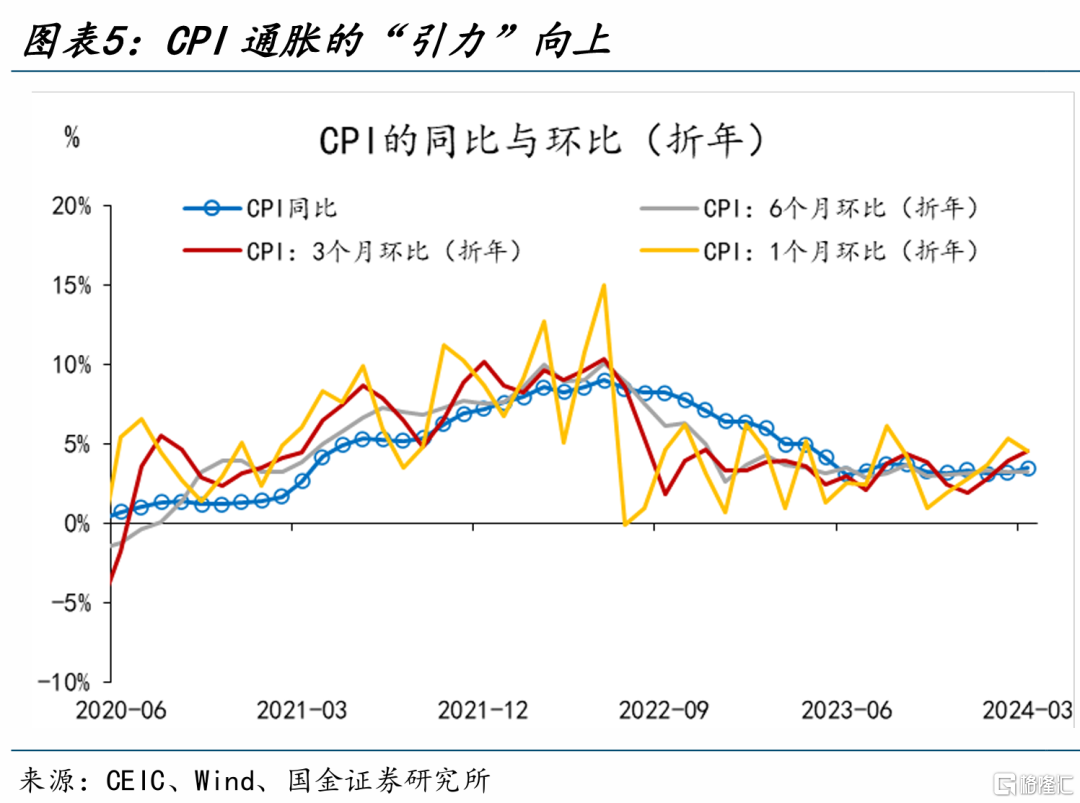

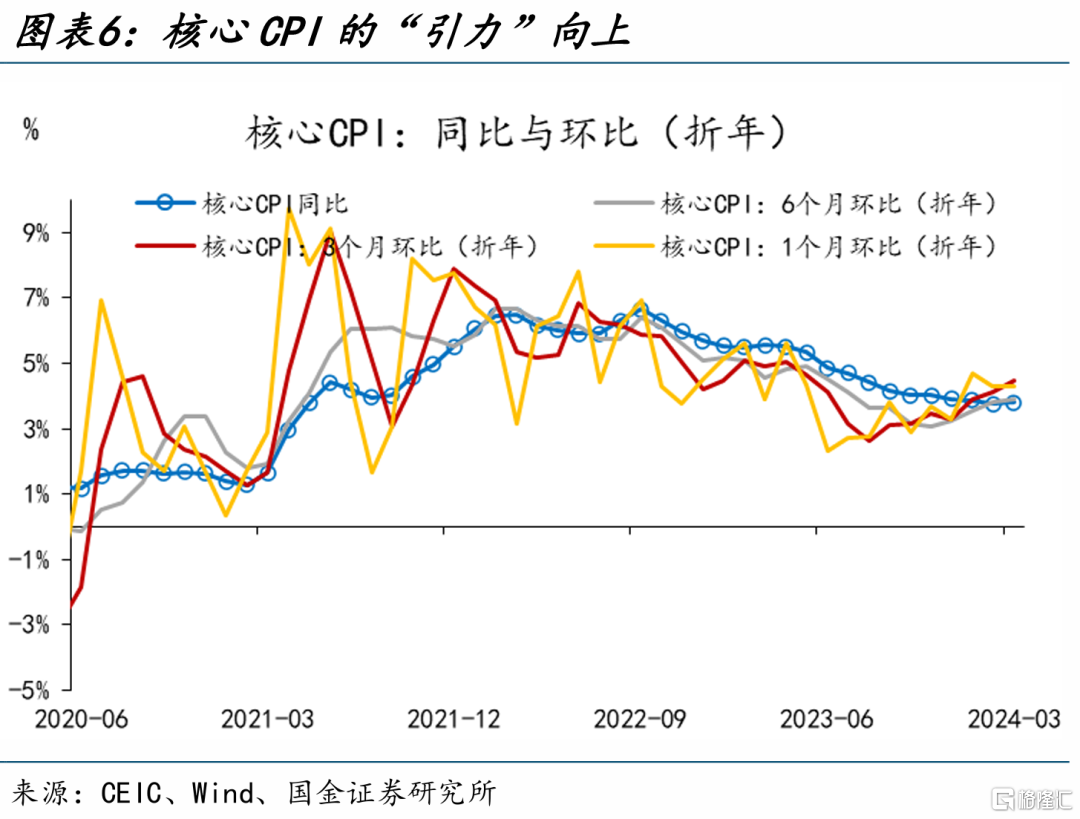

一方面,“再通胀”交易下美债收益率的上行、美元的走强,对风险资产形成普遍压制。4月1日至4月25日,10年期美债收益率大幅上行50bp、美元指数也快速走强1.0%,“再通胀交易”是背后的主要驱动:一方面,“再通胀”风险抬升。美国去通胀进程出现“死亡交叉”,核心CPI下行斜率明显放缓——1个月、3个月和6个月环比均超同比,下行阻力越来越强。另一方面,美国经济仍有韧性,no landing渐趋明朗。2024年初以来,在全球长期去库存、金融条件转松的背景下,美国制造业一度持续改善,对经济形成支撑。

另一方面,随着海外流动性环境的边际收紧,海外投资者情绪也在明显降温。4月以来,美联储准备金规模由3.5万亿缩减至3.3万亿美元,而“逆回购”工具则未再延续缩量释放流动性、4月仅小幅减少35.7亿美元;同时,步入税期后美国财政部TGA账户还进一步回笼了1576.1亿美元的流动性,美国流动性环境明显收紧。流动性拐点的出现,对风险资产的影响逐步显现,标普500指数、COMEX金、布伦特原油等资产RSI均由高位回落,投资者情绪明显降温。

(二)4月国内市场的主线?基本面企稳带动情绪底部回升,市场的积极信号逐步出现

4月,国内市场权益资产上涨、黑色系商品反弹,一些积极信号也逐步开始释放。1)权益市场,恒生指数在4月16日以来大涨14.3%,上证指数也反弹了4.4%。2)债券市场,4月23日以来,2年期、10年期国债收益率分别上行7.8bp、8.2bp至1.91%和2.31%。3)商品市场,4月全月南华综合指数大幅反弹5.8%,其中黑色系、有色金属、贵金属、能化品分别上涨11.8%、9.9%、5.4%和3.4%。

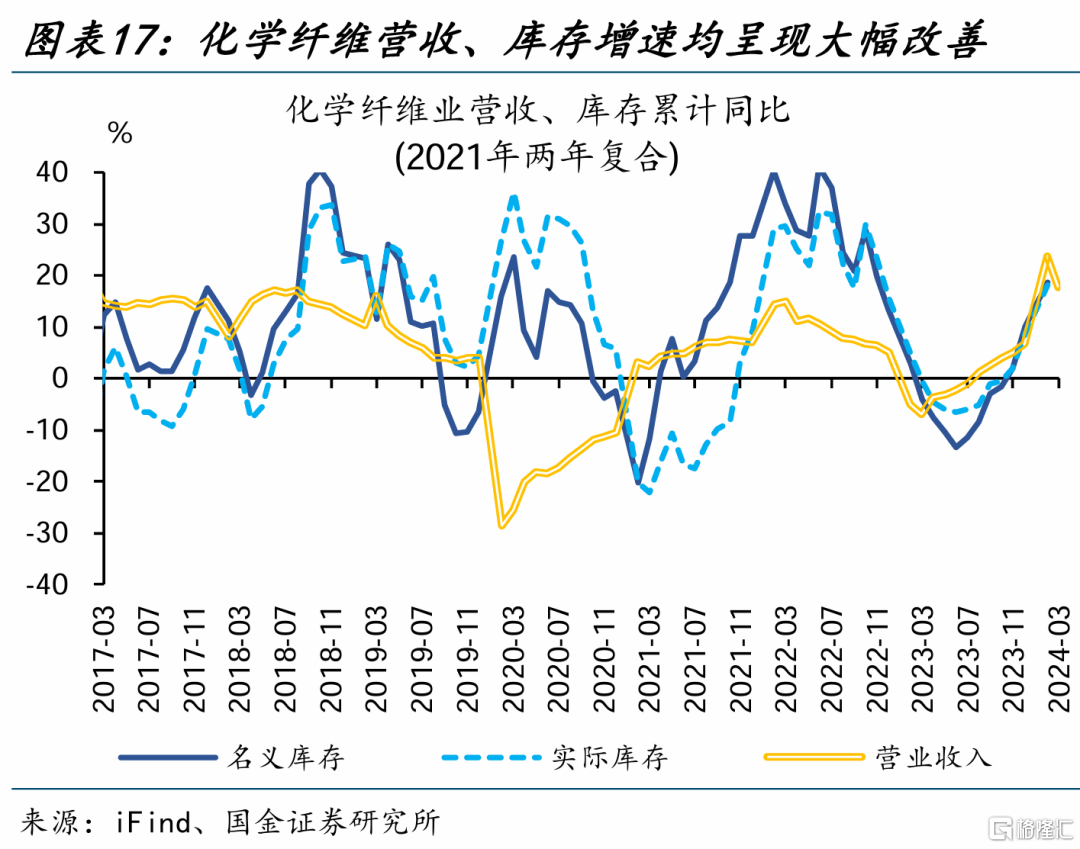

市场的积极反应,或因经济基本面边际企稳、带来前期悲观的情绪有所回升。一方面,从高频数据来看,4月高炉开工率持续回升、从76.6%回升至80.6%,设备制造等工业生产也表现较强;另一方面,在外需支撑下,部分行业已开启“主动补库”、带动工企实际库存增速连续回升。化纤制造是本轮中美库存周期“共振”的代表性行业,外需改善下,3月化纤制造营收同比较去年低点提升24.5个百分点至17.7%,行业随之开启“主动补库”,2月实际库存同比显著上行至18.1%。此前,钢铜比一度逼近2010年以来新低、港股估值也处于2000年以来7%的分位,基本面的边际改善,带动了前期相对悲观的市场情绪修复。

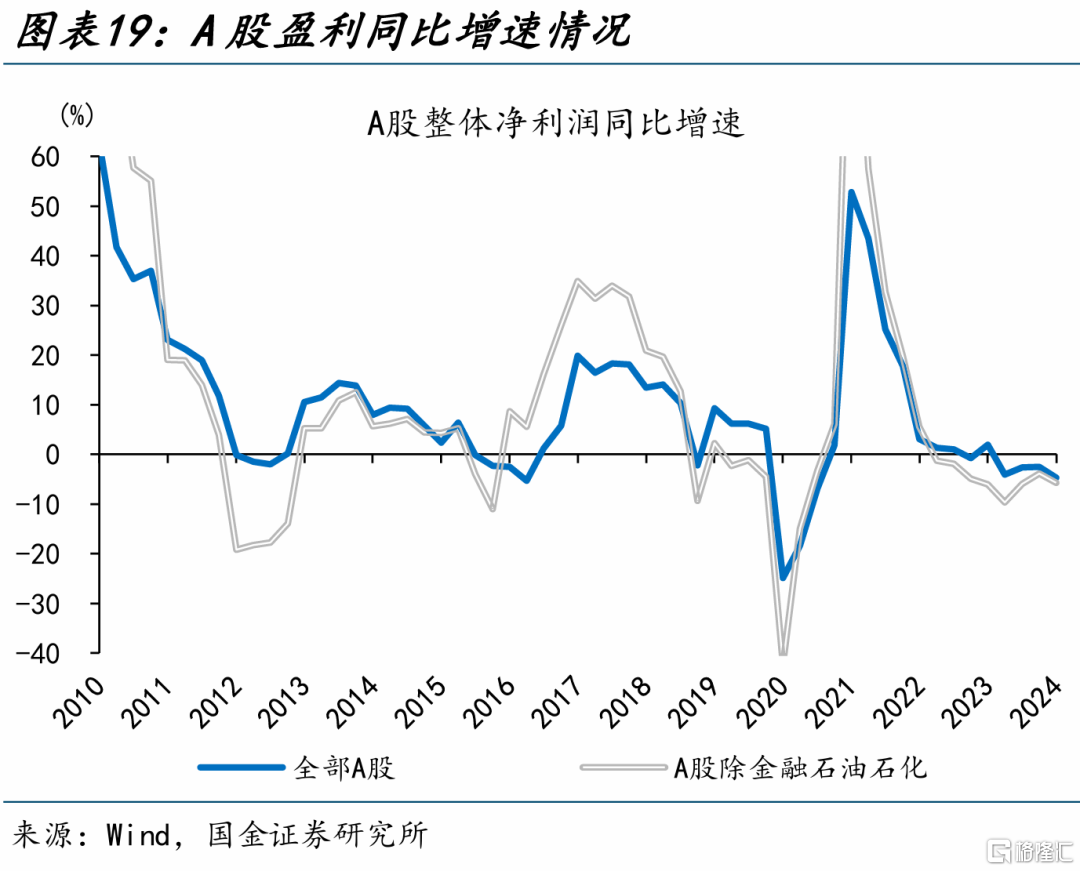

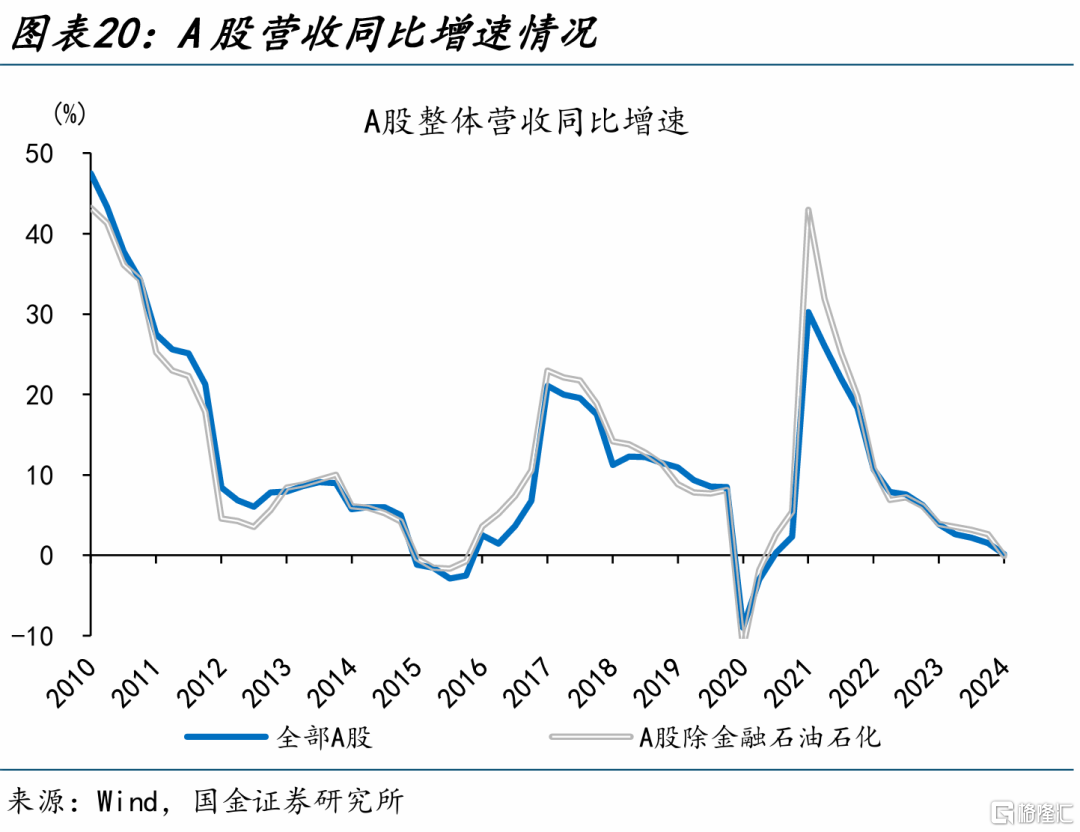

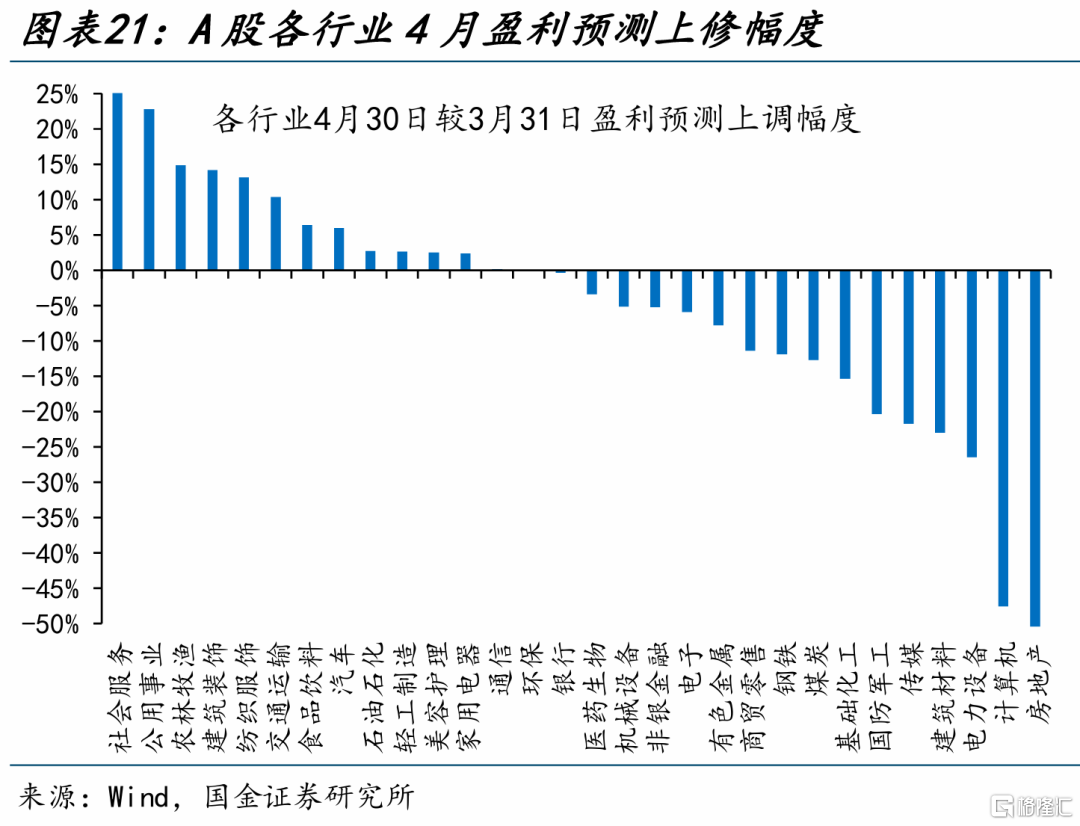

而A股表现的“踟蹰”,或因一季报整体表现仍相对欠佳。2024年一季度,全部A股、A股除金融石油石化净利润同比增速分别为-4.6%、-5.8%,较2023年四季度分别回落2.2个百分点和1.9个百分点;全部A股、A股除金融石油石化营收增速分别为0.1%、-0.1%,较前期分别回落1.4个百分点和2.7个百分点。放缓的盈利增速拖累了A股市场情绪,但结构上仍有一定亮点:1)相较2023年Q4,农林牧渔、电子、环保、医药生物等景气明显改善;2)财报公布前后,社服、公共事业、农林牧渔、建装、纺服等盈利预期大幅上修。

(三)5月市场如何演绎?海外“再通胀交易”或告一段落,国内股债跷跷板或将重现

海外市场,随着美国劳动力市场的降温、经济韧性的走弱,“再通胀交易”或暂告一段落,但流动性边际收紧下、风险资产或难现大幅改善。4月,美国新增非农就业17.5万、远低于预期的24.3万,薪资增速放缓、失业率也升至3.9%,劳动力市场有所降温;同时,金融条件持续收紧对经济的负面冲击也有所显现,4月美国制造业、非制造业PMI分别录得49.2、49.4,均回落至荣枯线以下。前期,市场不断后修美联储降息预期,导致美德利差大幅走阔;向后看,货币政策的相对收敛或导致美元短期承压,美债上行或也告一段落。

国内市场,4月政治局会议注重“抓落实”,后续政策落地或可提速,叠加低库存等,5月基本面修复有望加速。一方面,4月中央政治局会议未出台新政策,而强调“靠前发力有效落实已经确定的宏观政策”。当前发改委联合财政部已完成2024年专项债项目筛选工作,后续“稳增长”落地或可提速;此外新一轮“设备更新”等增量政策也在加快推进,对于工业库存回补也能起到一定助推作用。另一方面,实际利率与库存行为反向、且弱领先。当前实际利率已降至7.1%左右,未来进一步下行趋势也较为确定;库存水平则处于历史低位,或有望回补。稳增长加码叠加库存回补,5月经济基本面修复有望加速。

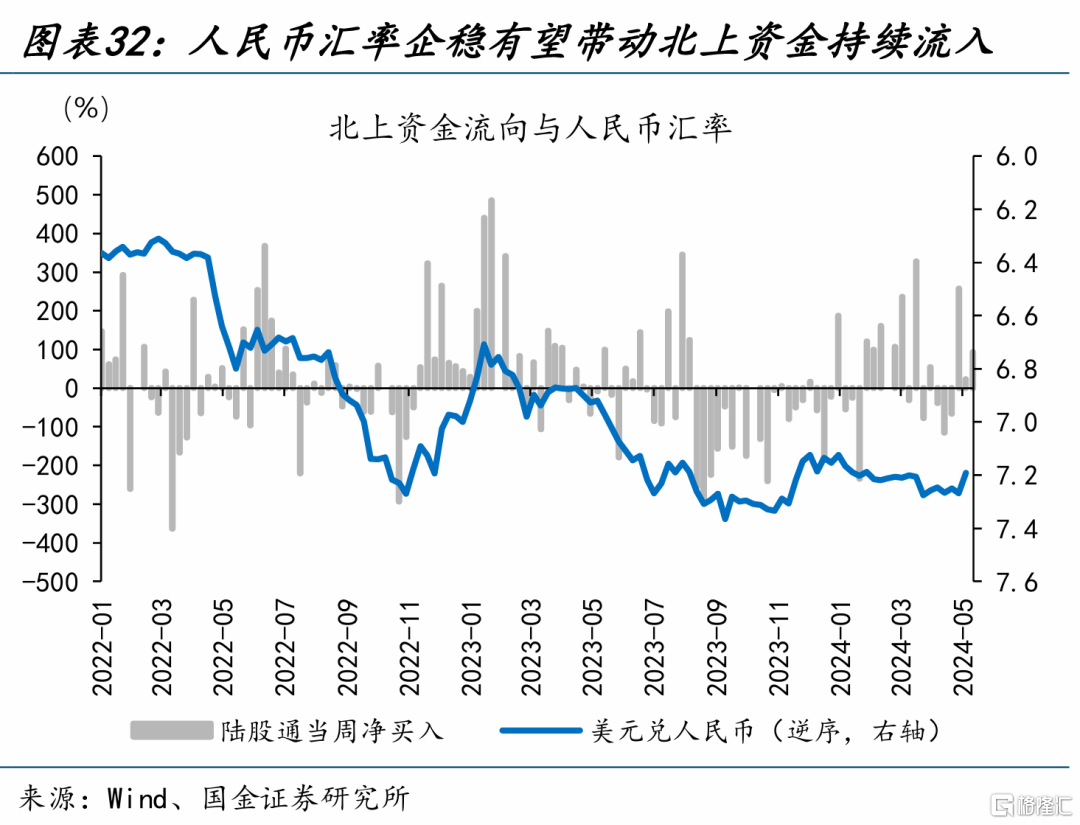

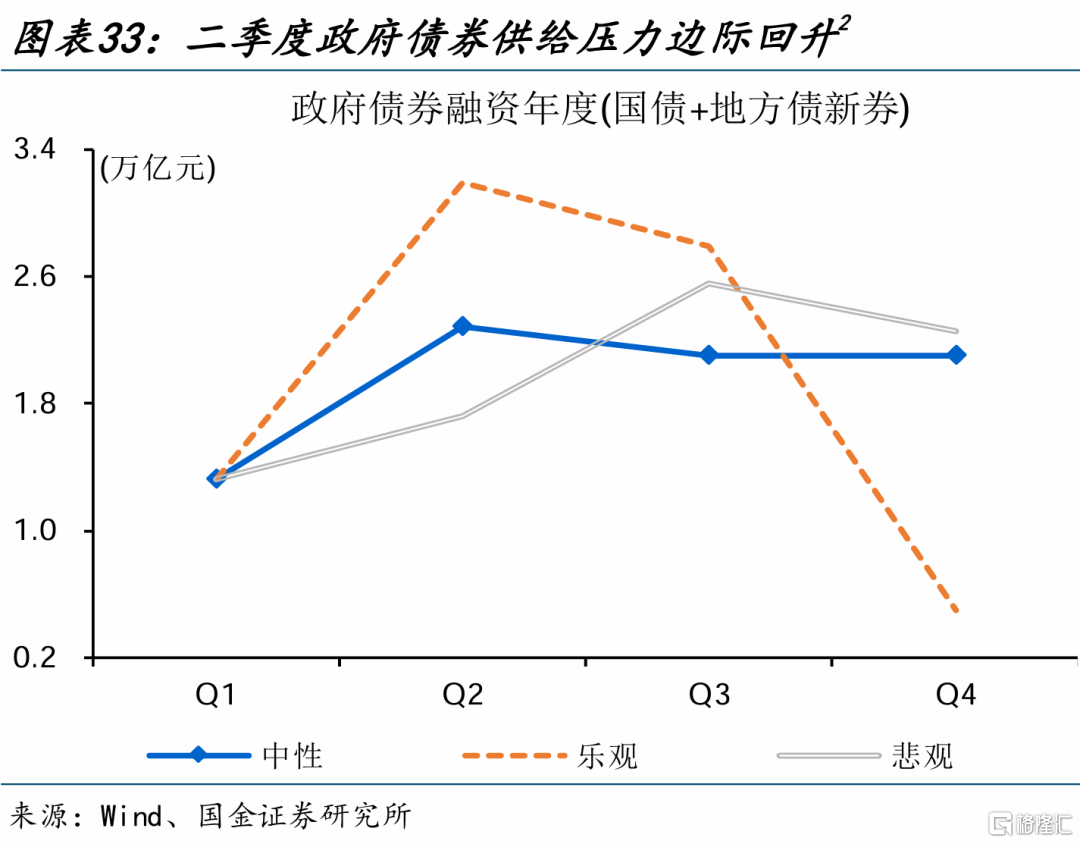

权益市场,基本面改善或带动市场情绪持续回升、外部压力缓和下的汇率升值也有望与外资共振;债券市场,政府债券供给上量,叠加基本面修复斜率回升等,或对债市造成扰动。1)股市方面,截至5月6日,A股情绪指数已由4月23日的19.4回升至38.3;同时,随着美元指数回落、海外资产回调,国内资产的相对吸引力或将提振,4月27日以来,北上资金已经持续流入374亿,北上与汇率的共振、或有望进一步支撑A股反弹。2)债市方面,考虑到政府债券“错峰”等因素,供给压力或于二季度边际上升。流动性、基本面的利空影响或在二季度逐步凸显,中短期潜在风险或在累积。

经过研究,我们发现:

1、4月,海外市场主要权益、商品类资产多有调整,风险资产的“拐点”似已出现。“再通胀”交易下美债收益率的上行对风险资产形成压制,同时,随着海外流动性环境边际收紧,投资者情绪也有降温。一方面,4月1日至4月25日,10年期美债收益率大幅上行50bp、美元指数也快速走强1.0%,“再通胀交易”是背后的主要驱动。另一方面,流动性拐点出现后,标普500、布油等资产RSI均由高位回落,投资者情绪明显降温。

2、4月,国内市场权益资产上涨、黑色系商品反弹,一些积极信号也逐步开始释放。市场的积极反应,或因基本面边际企稳带动前期悲观情绪回升。一方面,从高频数据来看,4月高炉开工率持续回升、从76.6%升至80.6%,工业生产也表现较强;另一方面,在外需支撑下,部分行业已开启“主动补库”、带动工企实际库存增速连续回升。此前,港股估值已回落至2000年以来7%的分位,基本面的边际改善,带动了市场情绪的修复。

3、海外市场,随着美国劳动力市场的降温、经济韧性的走弱,“再通胀交易”或暂告一段落,但流动性边际收紧下、风险资产或难现大幅改善。4月,美国新增非农17.5万、低于预期的24.3万,制造业PMI也回落至荣枯线以下;疲软的数据下,货币政策的相对收敛或导致美元短期承压,美债上行或也将告一段落。

4、国内市场,基本面的企稳修复,或有利于国内风险资产偏好的改善,但易对债市造成扰动。4月政治局会议注重“抓落实”,后续政策落地或可提速,叠加低库存等,5月基本面修复有望加速。股市,基本面改善或带动市场情绪回升、外部压力缓和下的汇率升值也有望与外资形成共振;债市,政府债券供给上量,叠加基本面修复等,或对债市有扰动。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3、金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。

注:本文选自国金证券于2024年05月08日发布的证券研究报告《5月展望:“拐点”已现?》,证券分析师:

赵 伟(执业 S1130521120002)zhaow@gjzq.com.

贾璐熙(执业 S1130523120002)jialuxi@gjzq.com.cn

李欣越(执业 S1130523080006)lixinyue@gjzq.com.cn

精彩评论