东吴证券股份有限公司王紫敬近期对电科网安进行研究并发布了研究报告《2023年年报和2024年一季报点评:一季度不及预期,积极布局新业务方向》,本报告对电科网安给出买入评级,当前股价为17.51元。

电科网安(002268) 事件:电科网安发布2023年报和2024年一季报,2023年实现营收30.73亿元,同比减少10.62%;归母净利润3.49亿元,同比增长13.74%,符合市场预期。2024年Q1实现营收1.28亿元,同比减少68.94%,归母净利润-1.94亿元,亏损同比扩大423.69%,低于市场预期。 投资要点 毛利率和费用率均有所提升:公司2023Q4营收13.51亿元,同比减少2.01%,归母净利润2.73亿元,同比增长6.10%。分业务看,密码系统业务收入14.75亿元,同比增长10.45%,毛利率56.91%,同比增加2.57pct;网络安全业务收入14.70亿元,同比减少21.96%,毛利率27.90%,同比增长3.90pct;数据安全业务收入1.28亿元,同比减少41.54%,毛利率39.92%,同比增加1.89pct;公司2023年毛利率42.33%,同比增加5.65pct。费用率方面,销售费用率11.61%(同比+1.89pct),管理费用率5.82%(同比+0.58pct),研发费用率13.76%(同比+2.89pct),整体费用率略有提升。 积极布局新业务方向:面对数字中国发展过程中的新设施新要素、新场景新业务安全需求,公司大力开展在车联网安全、卫星互联网、人工智能、云安全等方面的产品布局。车联网安全方面,围绕“车、路、云、网”的一体化安全需求,开展智能车联网安全技术研究和产品研制。卫星互联网安全方面,围绕卫星终端、卫星自身、天地链路、地面设施、应用和数据等各方面安全保障需求,开展卫星互联网天地异构多网融合的身份认证和密钥管理、用户差异化需求的安全资源保障等关键技术研究。人工智能方面,致力于人工智能赋能数据安全,开展面向安全领域的生成式AI大模型技术研究,并围绕“智能应用+智能安全”的核心需求自研AI人工智能平台,提升安全数据处理、安全模型构建、模型推理赋能等能力。云安全方面,承担专用领域云安全应用示范项目,通过与近20家厂商的生态聚能,形成桌面虚拟化等产品研制及可复制推广的信创云安全总体方案,并获取首批桌面虚拟化和服务器虚拟化等相关产品资质。 盈利预测与投资评级:国家政策、信息化发展和业务布局拓展有望继续推动公司发展,考虑到整体安全需求的恢复进度,我们下调公司2024-2025年EPS预测由0.62/0.79到0.51/0.63元,预测2026年EPS为0.77元。维持“买入”评级。 风险提示:行业竞争加剧,政策推进不及预期。

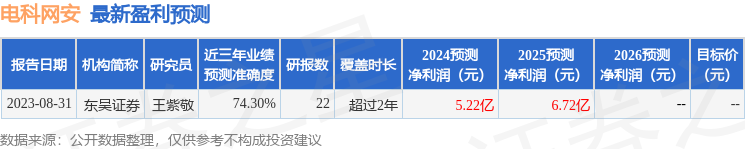

证券之星数据中心根据近三年发布的研报数据计算,东吴证券王紫敬研究员团队对该股研究较为深入,近三年预测准确度均值为74.3%,其预测2024年度归属净利润为盈利5.22亿,根据现价换算的预测PE为28.24。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论