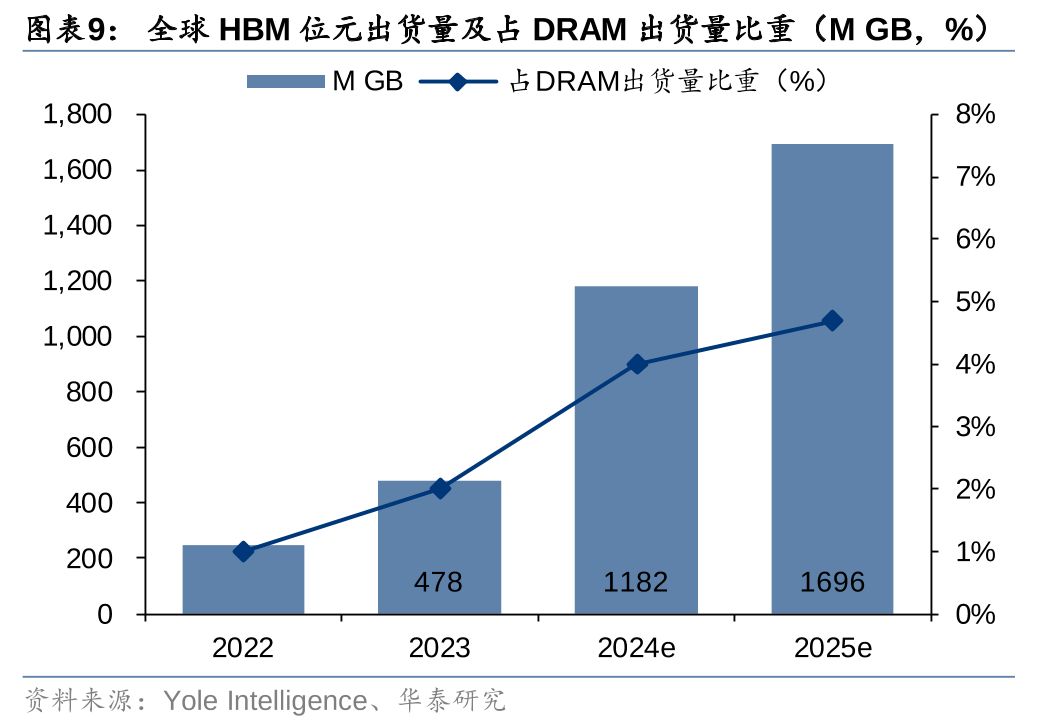

FY24Q1 海力士营收和利润超预期。AI 芯片的迅速迭代,牵动 HBM 搭载量和技术要求随之提高。作为 AI 芯片核心组件之一,HBM 广泛搭载于 GPU 和 ASIC AI 加速器,市场规模快速扩张。相较GPU,ASIC AI 加速器能通过增加 HBM 内存有效提升性能及降低延时,弥补“算力差距”。

核心观点

HBM需求不止GPU,自研ASIC浪潮持续推动HBM市场扩张

AI芯片的迅速迭代,牵动HBM搭载量和技术要求随之提高。作为AI芯片核心组件之一,HBM广泛搭载于GPU和ASIC AI加速器,市场规模快速扩张。英伟达B100/B200 GPU通过搭载8颗HBM3E实现192GB内存容量和8TB/s的带宽,对比H200在内存/带宽上提升36.2%/66.67%。相较GPU,ASIC AI加速器能通过增加HBM内存有效提升性能及降低延时,弥补“算力差距”。谷歌23年12月发布的TPUv5p搭载95GB HBM2e,带宽2765GB/s,INT8算力虽仅为H100 SXM的23%,但在特定场景下(如GPT-3 175B训练)二者已可基本对标。亚马逊23年11月发布的Trainium 2已着手配置96GB HBM3,较前代在训练性能/内存容量/能效提升了4/3/2倍。Digitimes 23年12月报道海力士HBM亦供货AWS Trainium 2和谷歌TPU。

合作台积电布局HBM4,HBM赛局已趋白热化

海力士24年4月19日宣布与台积电签署合作备忘录,计划从HBM4开始采用台积电先进逻辑工艺制造HBM基础裸片(基础裸片与上层DRAM不同,其位于HBM底层,起控制器作用),相较前代产品采用自身制程有望增添更多功能,适应定制化需要,同时优化设计以更加适配台积电CoWoS封装。复盘三大厂商HBM3E进展,海力士已于3月宣布8层HBM3E量产,同月出货英伟达,公司预计12层HBM3E将于24Q3完成研发,随即进行效能验证;美光2月宣布8层HBM3E量产,确认供货英伟达。3月出样12层HBM3E,公司预期25年实现量产;而三星8/12层HBM3E正通过英伟达效能验证。Digitimes 24年4月报道三星HBM3E测试已近尾声,最快24Q2开始供货英伟达,相较之前市场预期24H2提前。

HBM依计划扩产,MR-MUF维持技术领先,24年资本支出高于年初计划

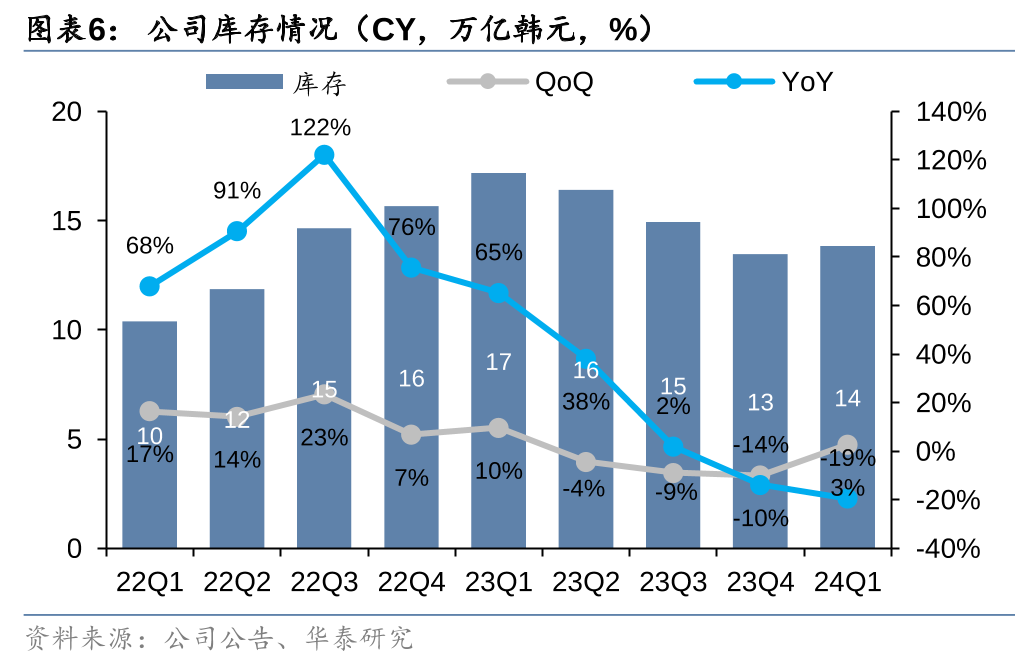

海力士在24Q1电话会表示,当前HBM3E产能按计划提升,导入EUV采用1-b制程,新增出货也在扩展至英伟达之外的客户。对比同业,海力士HBM采用Advanced MR-MUF键合技术,相较竞品良率更高,散热表现更好。同时,公司计划投资逾20万亿韩元建设清州M15X DRAM生产基地,将与现有的M15基地一同应对HBM需求激增,公司预期M15X 25年11月竣工量产。公司指引24年资本开支将高于年初计划,一方面用于投资M15X建设,另一方面因HBM晶圆消耗相较传统DRAM更大,叠加24年DDR5等传统DRAM受AI和换机潮带动需求高增,需要相应投资支持扩产。

24Q1海力士营收和利润超预期,高端产品带动净利率转正

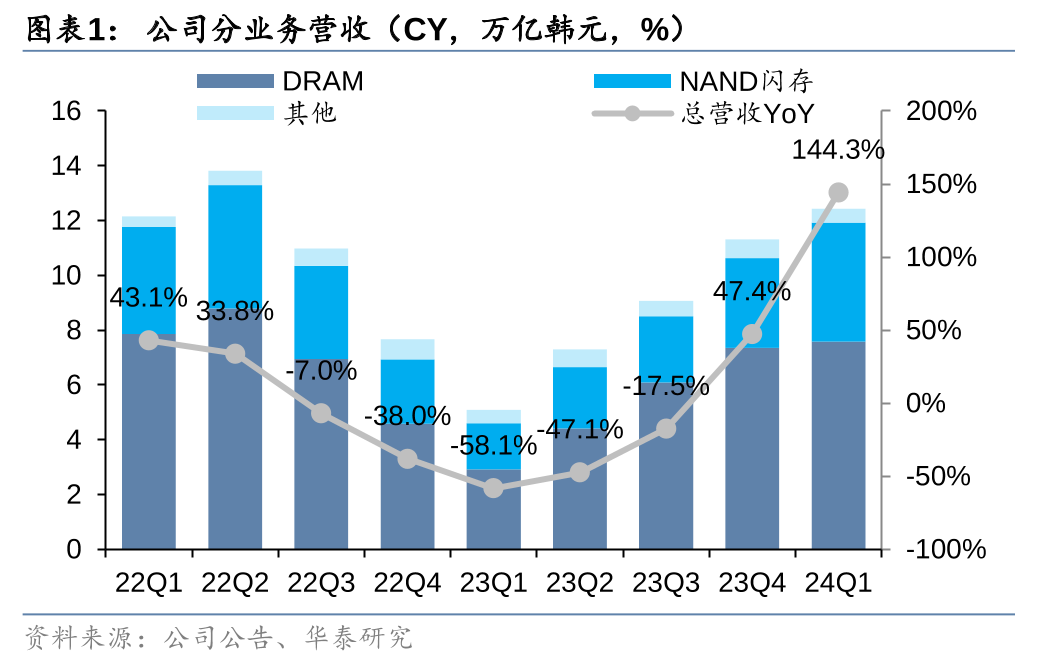

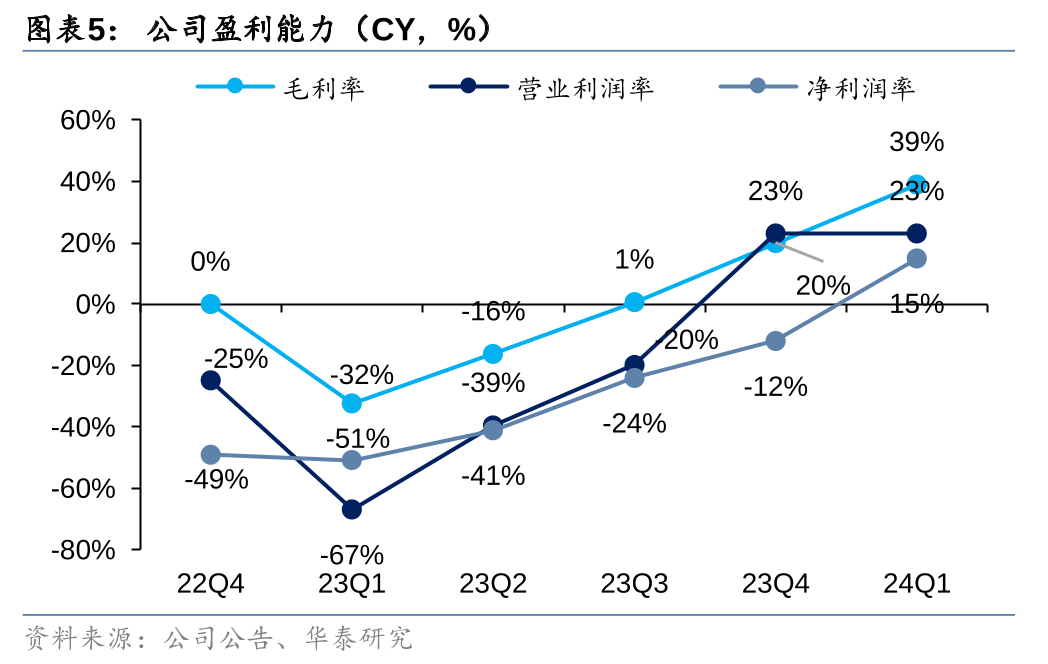

海力士24Q1营收12.4万亿韩元,同比+144%,环比+10%,超彭博一致预期的12.1万亿韩元;Non-GAAP 净利润1917十亿韩元,超彭博一致预期的1129十亿韩元;Non-GAAP EPS 2788韩元,超彭博一致预期的1954韩元。受益于ASP恢复和HBM、DDR5等高阶产品销量提升,海力士经调整毛利率39%,超彭博一致预期的30.5%,环比+19pct;经调整净利率15%,实现转正,超彭博一致预期的9.3%,环比+27pct。

公司预计24Q2 DRAM出货量环比中两位数增长,NAND出货量环比持平

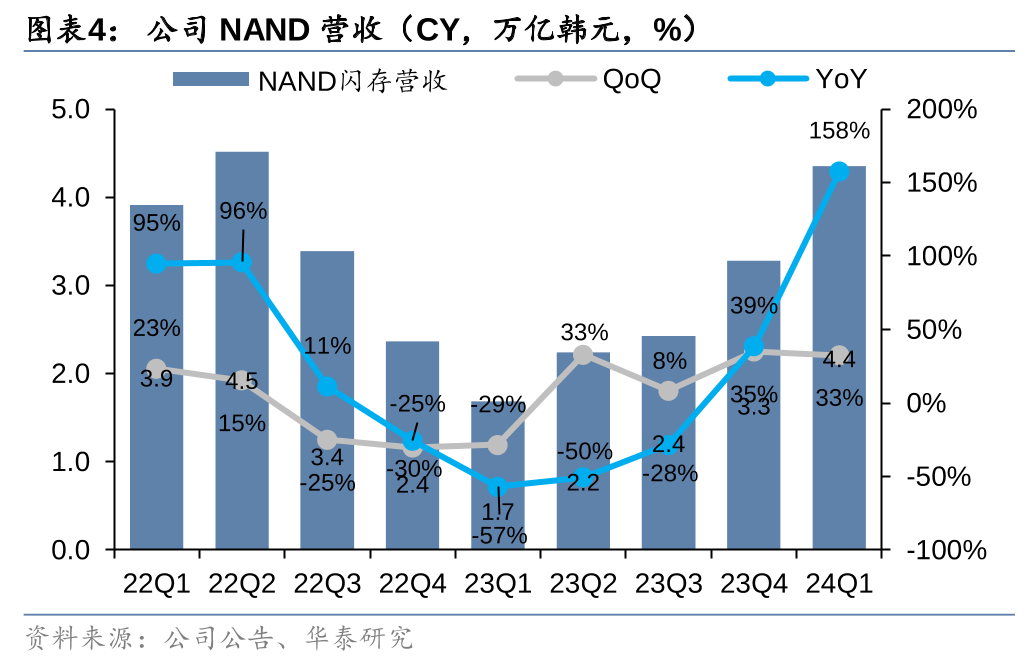

24Q1海力士DRAM营收为7.6万亿韩元,同比+160%,环比+3%,出货量环比中两位数上升,ASP环比上升逾20%;NAND营收为4.4万亿韩元,同比+158%,环比+33%。公司预计24Q2 DRAM出货量环比中两位数增长,NAND出货量环比持平,同时预期传统设备需求将在24H2进一步恢复。

风险提示:AI推进不及预期、芯片需求不及预期、中美竞争加剧等;相关信息数据来自于公开的客观信息,不代表对相关公司的研究覆盖和推荐。

风险提示

AI技术落地和推进不及预期:自ChatGPT落地应用并取得一定成功,各科技巨头均加快和加大力度布局AIGC领域,如Meta于23年年初建立AIGC团队、微软也在其Azure、Bing等多项自有业务进一步整合AI技术。由于人工智能属于高新技术,需投入较大前期研发成本和时间,后续AI技术落地可能会受企业投入、宏观经济、政策和舆论等多方面影响,致使研发进度不及预期。

芯片需求不及预期:存储芯片需求规模可能受下游应用端需求影响不及预期,影响存储行业营收及利润。

中美竞争加剧:中美局势再次升级,将对行业投资、运营和海力士产品销售产生影响。

文中提及未覆盖个股相关信息数据来自于公开渠道,不代表对相关公司的研究覆盖和推荐。

相关研报

研报:《海力士FY24Q1观察:HBM3E积极扩产,AI带动存储需求广泛恢复》2024年4月25日

何翩翩 分析师 S0570523020002 | ASI353

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论