主要内容

引言:营收走弱+利润率走低(成本抬升)挤压利润,后续关注利润率改善对盈利的影响。

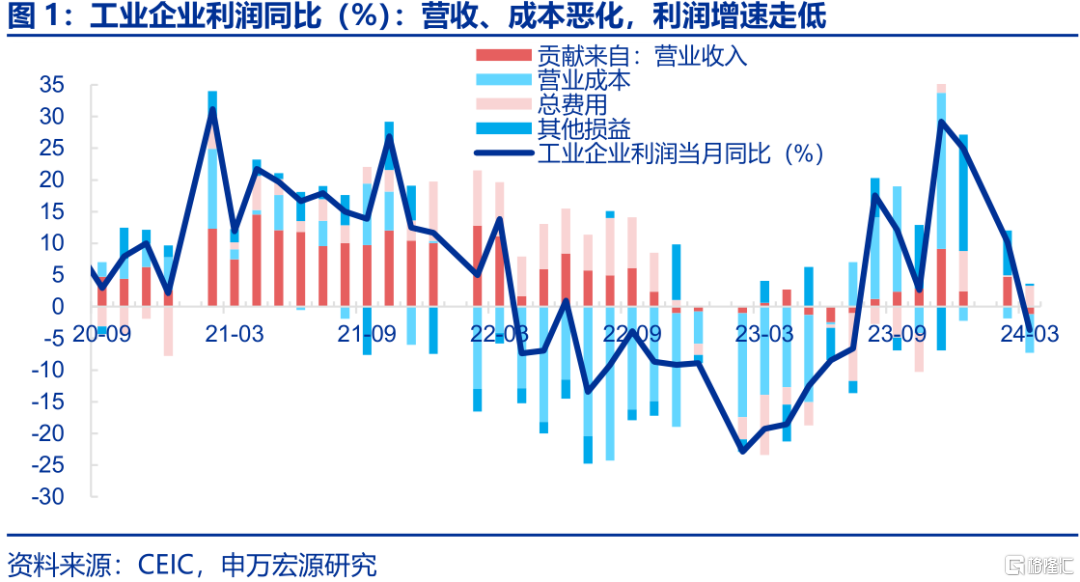

总体:拖累3月利润增速的三个原因。3月工业企业利润累计同比回落5.9pct至4.3%,当月同比回落13.7pct至-3.5%,环比(-35.3%)跌幅也大于季节性(-30%),拆分利润当月增速贡献结构来看,拖累其一源于营收增速回落,营收对利润增速的单月贡献回落5.9个百分点至-1.2个百分点。其二为成本压力继续上升,成本走高对利润增速的拖累较2月扩大4.3个百分点至-6.1个百分点,3月成本率(85.5%)也明显高于季节性(84.8%)。其三为其他损益脉冲后回落,前期贡献利润支撑的其他损益,本月大幅回落6.7个百分点至0.9个百分点,该分项包含营业税金及附加、投资收益,变化主要跟随投资收益。

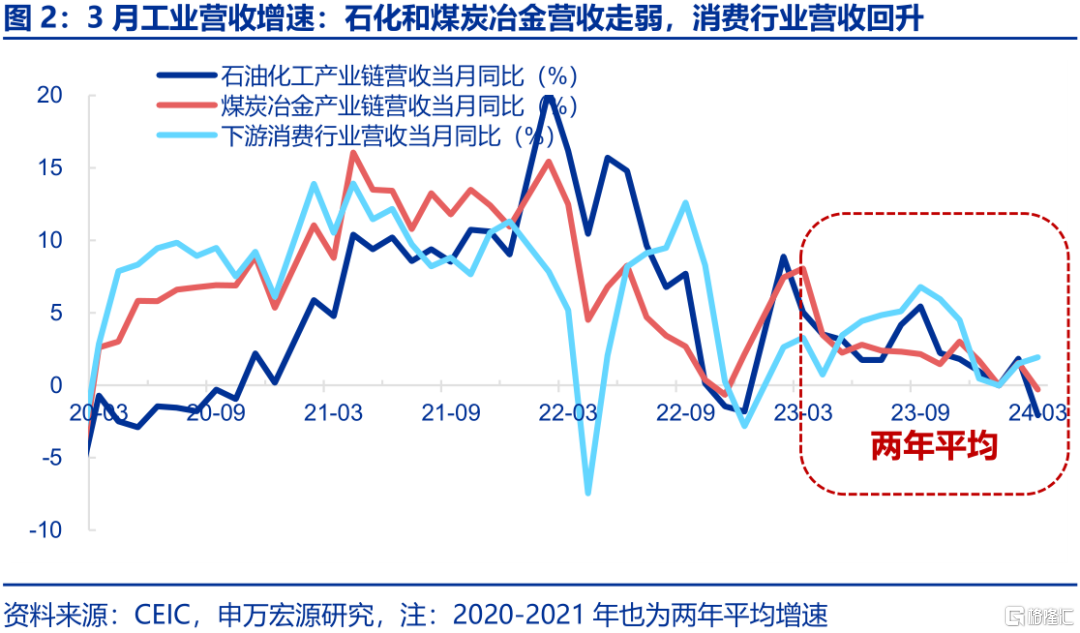

营收:高油价与弱地产压制中上游营收,下游改善。3月工业企业营收增速回落5.7pct至-1.2%,两年平均增速(下同)也下行-1.8pct至-0.2%,分结构看:其一,消费行业营收增速有所改善(+0.4pct至1.9%)、但内部分化。其中汽车、食品制造改善明显,但计算机电子设备、家具、纺织服装等前期营收增速明显改善的行业,本月均趋回落。其二,石油化工产业链营收增速回落明显(-3.9pct至-2.1%),虽然国际油价走高对名义营收形成支撑,但高油价也相应对需求形成抑制,尤其是在需求本身就偏弱的背景下,最终导致营收增速回落。其三,地产拖累煤炭冶金产业链营收增速下滑(-1.8pct至-0.3%)。

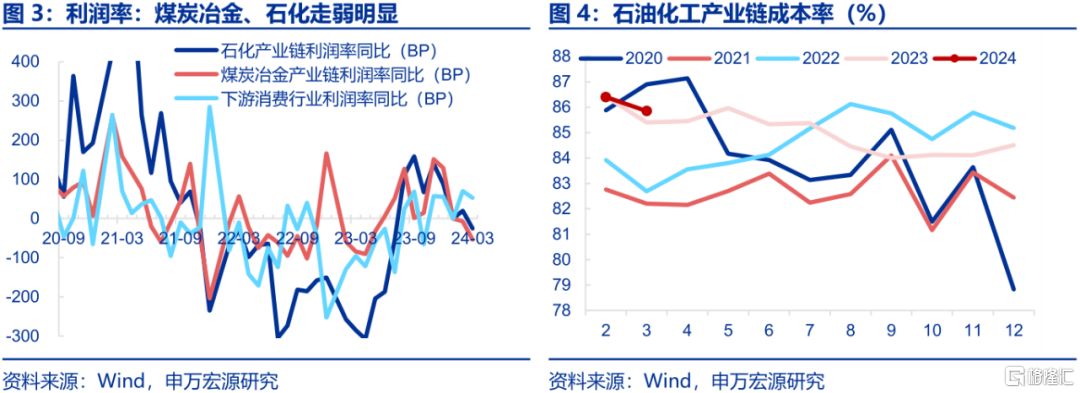

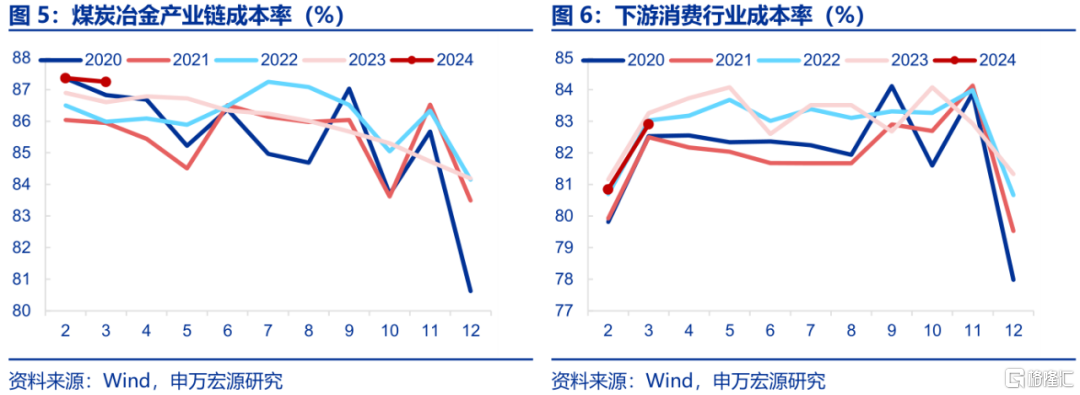

利润率:油价上升+煤钢价回落双向挤压利润率。3月工业企业利润率回升43bp至5.1%,回升幅度明显小于季节性(+115bp)。其中成本压力继续上升是主要原因,结构上成本压力来自两大领域:其一,前期国际油价走高,抬升我国石油化工行业成本率。我国原油主要依赖进口,上游环节在海外,因此上游涨价带动的利润上升并不由国内产业链享有,而是表现为国内产业链成本压力走高,3月石油化工产业链成本率85.9%明显高于季节性。其二,国内煤价钢价走低,导致煤炭冶金产业链利润率走低、成本率偏高,由于煤炭钢铁上游环节并不依赖进口、而是国内生产,因此煤价钢价回落虽然会带动中下游利润率改善,但上游利润率会明显下降,整体煤炭冶金产业链利润走低,成本压力上升,后者成本率(87.2%)也明显高于季节性。消费相关行业成本率(82.9%),与季节性基本持平。

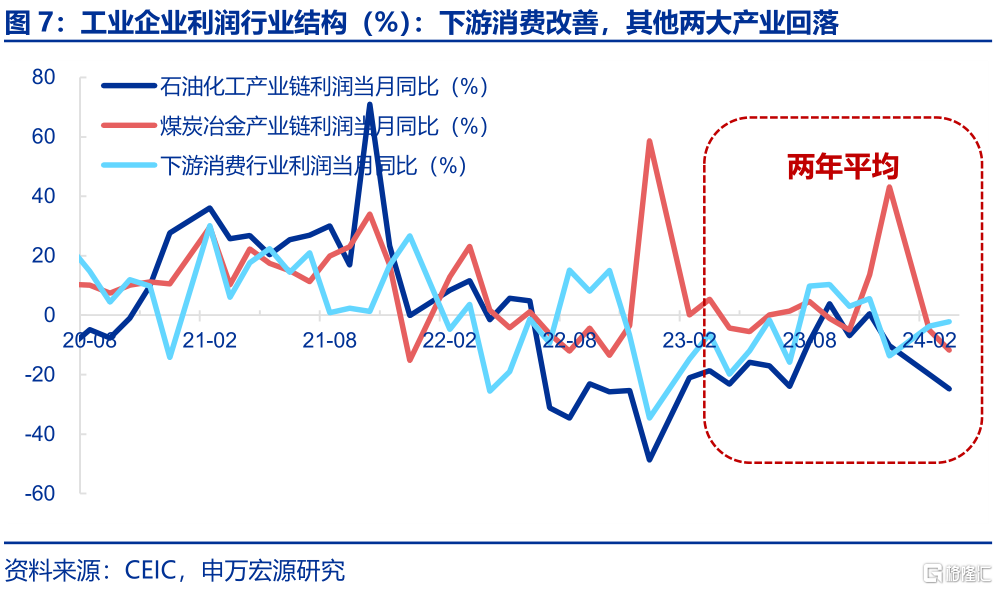

利润:下游消费>石油化工产业链>煤炭冶金产业链。分行业看,下游消费行业在营收回升、利润率并未进一步走低的背景下,利润增速回升(两年平均,+1.5pct至-2.2%),而石油化工产业链在油价上升抬升成本背景下,叠加营收走弱,利润增速有所回落(两年平均,-4.8pct至-24.8%)。而投资需求驱动的煤炭冶金产业链也经历营收走弱与成本抬升的双重压力,利润增速(两年平均,-6.7pct至-11.7%)也趋于回落。

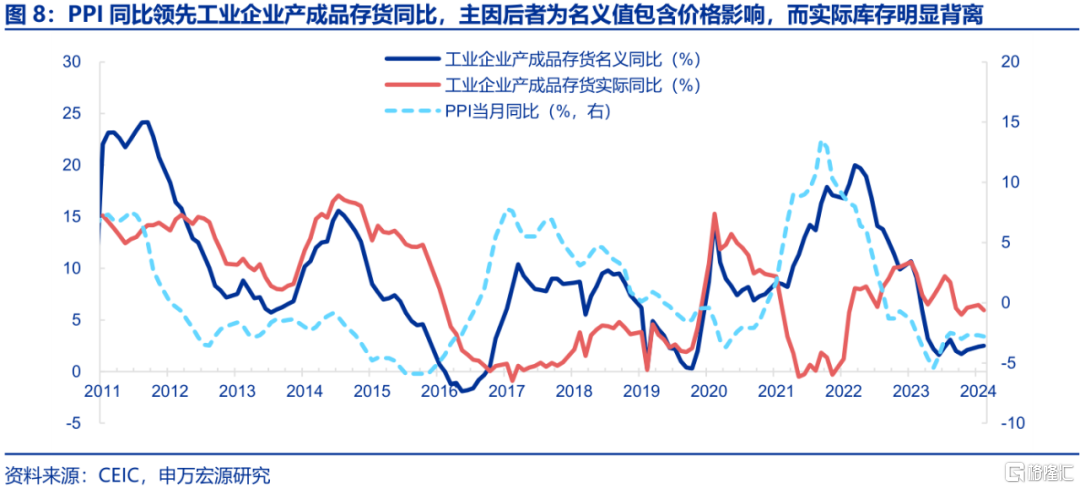

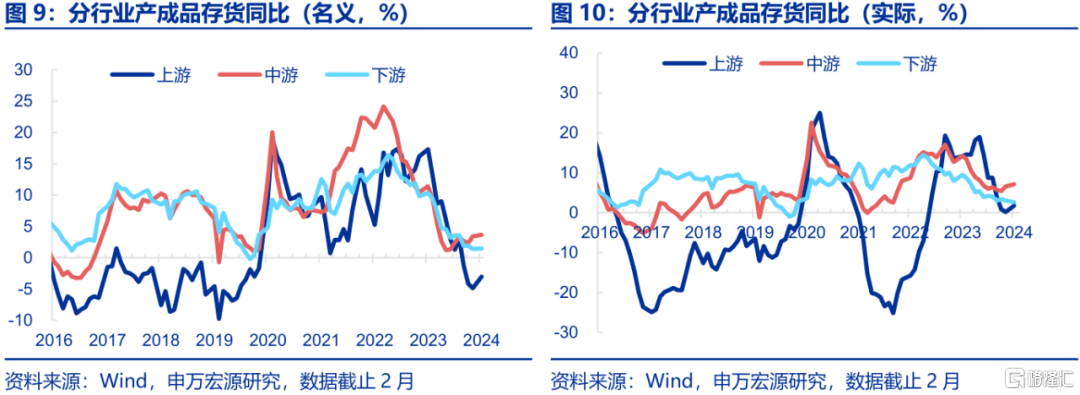

库存:规模以上工业名义库存回升,但实际库存回落。3月工业企业产成品存货同比回升0.1pct至2.5%,延续23年12月以来持续回升势头,但实际库存同比有所回落,3月下行0.5pct至6.0%。拆分结构来看,截止2月,上游(+1.6pct至0.5%)、中游(+0.5pct至7.1%)库存增速回升,但下游(-0.4pct至2.6%)库存增速继续回落。

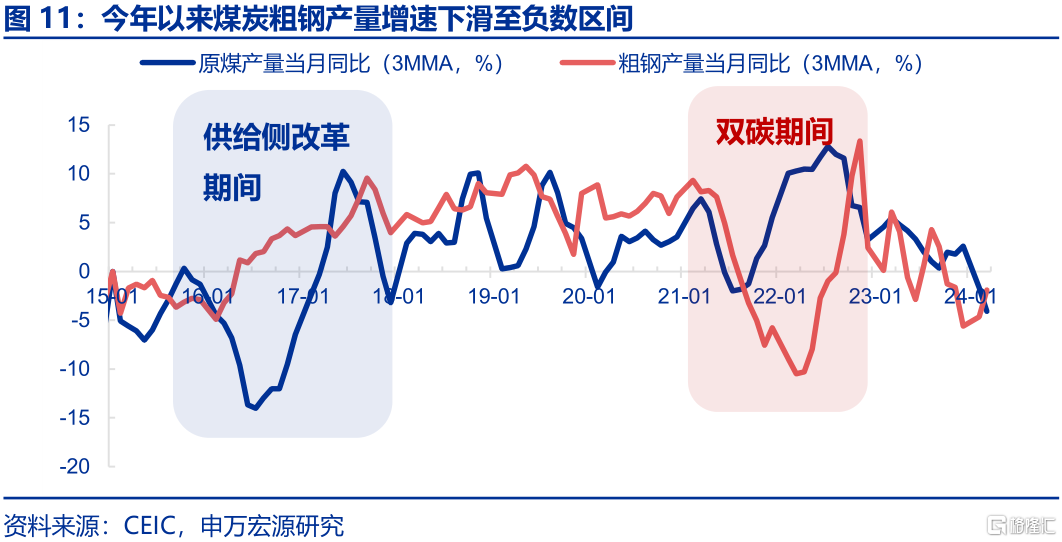

展望:后续盈利关注利润率变化,结构上利润或向中上游有所集中。其一,国际油价下半年或有所回落,目前OPEC原油份额历史极低、财政收入已明显恢复的背景下,若美国大选共和党上任预期强化、推动美国原油产量恢复,OPEC也会竞争性增产,带动油价回落。其二,国内煤钢价或止跌企稳、甚至部分大宗价格将有所回升。过去三年单位GDP能耗强度降低幅度(-3.3%)明显慢于政策目标(五年-13.5%),今年一季度也仅下降-0.1%,因而两会明显加码双碳政策,近期粗钢、精炼铜企业也在调减产量,数据上今年一季度原煤和粗钢产量增速近两年来首次双双转负,关注后续中上游供给收缩、价格上行对利润率的支撑。

风险提示:房地产市场形势变化,国际油价持续高企。

以下为正文

周关注:3月规上工业企业利润增速-3.5%

1.1 总体:拖累3月利润增速的三个原因

3月工业企业利润累计同比回落5.9pct至4.3%,当月同比回落13.7pct至-3.5%,环比(-35.3%)跌幅也大于季节性(-30%),拆分利润当月增速贡献结构来看,拖累其一源于营收增速回落(同比-5.7pct至-1.2%,两年平均-1.8pct至-0.2%),估算营收对利润增速的单月贡献回落5.9个百分点至-1.2个百分点。其二为成本压力继续上升,3月成本走高对利润增速的拖累较2月扩大4.3个百分点至-6.1个百分点,3月成本率(85.5%)也明显高于季节性(84.8%)。其三为其他损益脉冲后回落,前期贡献利润支撑的其他损益,本月贡献度大幅回落6.7个百分点至0.9个百分点,该分项包含营业税金及附加、投资收益,变化主要跟随投资收益,后者虽然占比较低、但波动较大,数据上其他损益与投资收益变化也较为相关。

1.2 营收:高油价与弱地产压制中上游营收,下游改善

3月工业企业营收增速回落5.7pct至-1.2%,两年平均增速(下同)也下行-1.8pct至-0.2%,分结构看:

其一,消费行业营收增速有所改善(+0.4pct至1.9%)、但内部分化。其中汽车(+8.4pct至9.1%)、食品制造(+3.2pct至6.6%)改善明显,但计算机电子设备(-1.7pct至-1.1%)、家具(-4.5pct至-6%)、纺织服装(-6pct至-7.8%)等前期营收增速明显改善的行业本月均趋回落。

其二,石油化工产业链营收增速回落明显(-3.9pct至-2.1%),其中石油加工(-6.1pct至-2.4%)、化学原料制品(-1.5pct至-3%)、化学纤维(-8.9pct至-0.4%)均回落明显,虽然国际油价走高对名义营收形成支撑,但高油价也相应对需求形成抑制,尤其是在需求本身就偏弱的背景下,最终导致营收增速回落。

其三,煤炭冶金产业链营收增速也在下滑(-1.8pct至-0.3%),其中黑色压延(-5.7pct至-7.7%)、非金属矿物制品(-4.1pct至-10.6%)均走弱,继续反映地产投资下滑的影响。

1.3 利润率:油价上升+煤钢价回落双向挤压利润率

3月工业企业利润率回升43bp至5.1%,回升幅度明显小于季节性(+115bp)。其中成本压力继续上升是主要原因,成本率环比上升57bp至85.5%,明显高于季节性。结构上成本压力来自两大领域:

其一,前期国际油价走高,抬升我国石油化工行业成本率。我国原油主要依赖进口,上游环节在海外,因此上游涨价带动的利润上升并不由国内产业链享有,而是表现为国内产业链成本压力走高,而前期国际油价上行,相应导致3月石油化工产业链成本率85.9%明显高于季节性(84.5%),其中石油加工(87%)、化学原料制品(87%)、化学纤维(93%)成本率均较高。

其二,国内煤价钢价走低,导致煤炭冶金产业链利润率走低、成本率偏高,由于煤炭钢铁上游环节并不依赖进口、而是国内生产,因此煤价钢价回落虽然会带动中下游利润率改善,但上游利润率会明显下降,整体煤炭冶金产业链利润走低,成本压力上升,后者成本率(87.2%)也明显高于季节性(86.5%)。

消费相关行业成本率(82.9%),与季节性(82.9%)基本持平。

1.4 利润:下游消费>石油化工产业链>煤炭冶金产业链

分行业看,下游消费行业在营收回升、利润率并未进一步走低的背景下,利润增速回升(两年平均,+1.5pct至-2.2%),而石油化工产业链在油价上升抬升成本背景下,叠加营收走弱,利润增速有所回落(两年平均,-4.8pct至-24.8%)。而投资需求驱动的煤炭冶金产业链也经历营收走弱与成本抬升的双重压力,利润增速(两年平均,-6.7pct至-11.7%)也趋于回落。

1.5 库存:规模以上工业名义库存回升,但实际库存回落

3月工业企业产成品存货同比回升0.1pct至2.5%,延续23年12月以来持续回升势头,但实际库存同比有所回落,3月下行0.5pct至6.0%。拆分结构来看,截止2月,上游(+1.6pct至0.5%)、中游(+0.5pct至7.1%)库存增速回升,但下游(-0.4pct至2.6%)库存增速继续回落,这与前两轮工业补库启动时(2017-2019、2021-2022)下游高于中上游有明显差异。本轮工业企业尚未出现明确的持续补库迹象,从实际库存增速绝对水平来看也处于历史中枢水平、并非低点。

1.6 展望:后续盈利关注利润率变化

3月工业企业利润数据显示,内需不足约束营收,仍是压制企业盈利的关键,与此同时结构性产能过剩推升刚性成本率,加之大宗价格波动,强化了企业成本压力,也造成了利润增速跌幅大于需求对应的营收增速。展望后续,在基数和春节效应消退后,出口读数有望逐步回升,但消费和地产投资或出现进一步回落势头。今年“量”难以成为支撑企业盈利改善最核心的关键。

后续企业盈利重点关注利润率的变化,结构上利润或向中上游有所集中。其一,国际油价下半年或有所回落,目前OPEC原油份额历史极低、财政收入已明显恢复的背景下,若美国大选共和党上任预期强化、推动美国原油产量恢复,OPEC也会竞争性增产,带动油价回落。其二,国内煤钢价或止跌企稳、甚至部分大宗价格将有所回升。过去三年单位GDP能耗强度降低幅度(-3.3%)明显慢于政策目标(五年-13.5%),今年一季度也仅下降-0.1%,因而两会明显加码双碳政策,近期粗钢、精炼铜企业也在调减产量,数据上今年一季度原煤和粗钢产量增速近两年来首次双双转负,关注后续中上游供给收缩、价格上行对利润率的支撑。

风险提示:房地产市场形势变化,国际油价持续高企。

注:内容节选自申万宏源2024年4月27研究报告《如何理解3月工业利润增速转负?——申万宏源宏观周报·第242期》,证券分析师:屠强 贾东旭 王胜

精彩评论