太平洋证券股份有限公司王亮,陈桉迪近期对扬农化工进行研究并发布了研究报告《业绩符合预期,多项目持续推进巩固龙头地位》,本报告对扬农化工给出买入评级,当前股价为63.24元。

扬农化工(600486) 事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.41%,归母净利润15.65亿元,同比-12.77%;2023Q4单季度实现营业收入2204亿元,同比-18.63%,归母净利润2.04亿元,同比+31.03%。公司拟向全体股东每10股派发现金红利8.80元(含税),合计拟派发现金红利3.57亿元,分红比例为22.85%。 农药下游需求稳定,行业盈利有望逐步修复。公司是全球农化企业10强中唯一中国本土企业,产品矩阵丰富,是目前菊酯农药行业国内唯一一家从基础化工原料开始,合成中间体并生产拟除虫菊酯原药的生产企业。2022Q4以来,全球农药市场库存高企,需求迅速下滑,2023年农药产品价格一路走低。据百川盈孚数据,截至2024年3月26日,草甘膦价格为2.53万元/吨,较去年同期下降27.93%;高效氯氟氰菊酯价格为10.8万元/吨,较去年同期下降35.71%;麦草畏价格为6.15万元/吨,较去年同期下降12.14%。虽然2023年全球粮食价格从高点下行,但人类粮食作物需求稳定,所以农药需求相对刚性。2023年公司原药销售9.65万吨,较去年同比提升10.43%,制剂销售3.57万吨,较去年同比提升2.36%。伴随巴西、美国等粮食主产国持续扩大农产品种植面积,海外去库步入尾声,新周期备货启动,行业盈利有望逐步修复。 多项目持续推进,产能提升提供成长动力。公司优嘉四期一阶段主要建设苯醚甲环唑、硝磺草酮、联苯菊酯和氟啶胺四个项目,已于2021年12月建成;二阶段于2023年11月完成调试,新增7310吨拟除虫菊酯产能可迅速达产放量,进一步稳固公司菊酯行业龙头地位。此外,公司投资42亿元建设葫芦岛优创项目,未来预计新增4500吨/年杀虫剂(功夫菊酯、四氯虫酰胺)、8050吨/年除草剂(咪草烟、 守正出奇宁静致远 莎稗磷)和3100吨/年杀菌剂(啶菌恶唑、氟唑菌酰羟胺)以及7000吨农药中间体产能。未来优创等项目的建成投产,有望进一步提升公司原药的生产能力,扩大产能规模的同时优化产品结构。 投资建议:预计公司2023-2025年归母净利润17.28/20.20/21.55亿元,对应EPS为4.25/4.97/5.30元,当前股价对应PE为12.05/10.31/9.67,给予“买入”评级。 风险提示:需求不及预期、项目建设不及预期、产品价格波动等。

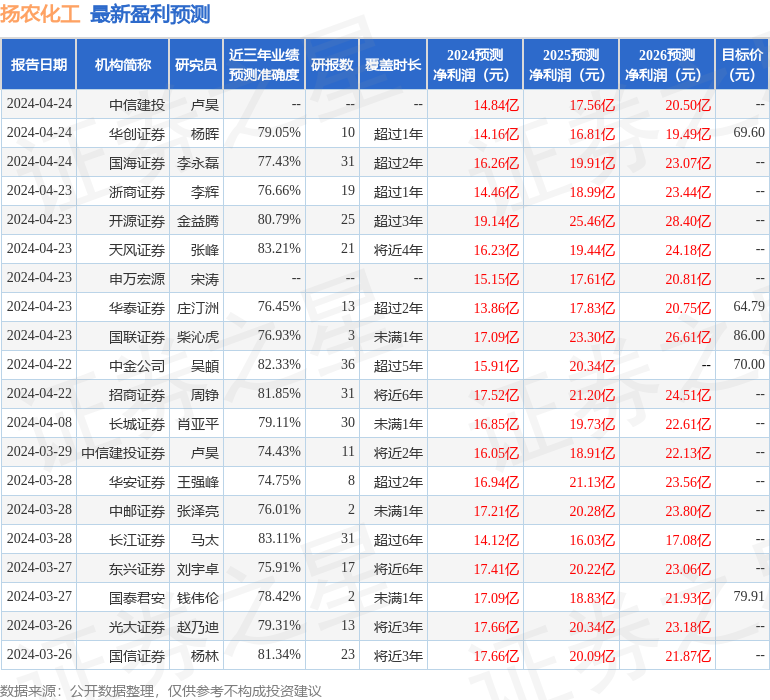

证券之星数据中心根据近三年发布的研报数据计算,天风证券张峰研究员团队对该股研究较为深入,近三年预测准确度均值高达83.21%,其预测2024年度归属净利润为盈利16.23亿,根据现价换算的预测PE为15.85。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为75.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论