东吴证券股份有限公司胡翔,葛玉翔,罗宇康近期对东方财富进行研究并发布了研究报告《2024年一季报点评:自营表现亮眼,期待市场活跃度回升》,本报告对东方财富给出买入评级,当前股价为12.4元。

东方财富(300059) 投资要点 事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24.56亿元,同比-12.60%,实现归母净利润19.54亿元,同比-3.70%。 收入端符合预期,下滑预计系交投活跃度仍处于低位:1)基金代销业务持续承压,对于一季度业绩造成较大拖累。24Q1基金前端申购未延续23Q4修复趋势,全市场新发基金份额同/环比分别+3%/-22%至2,717亿份,同时预计后端公募费改影响已经开始显现。受此影响,24Q1公司营业收入(主要由基金业务收入构成)同比-30%至7.5亿元。2)自营业务收入高增,抵消部分其他业务下行压力。24Q1公司自营业务延续稳健表现,得益于债市持续走高,公司自营业务收入(投资收益+公允价值变动净收益-对联营企业和合营企业的投资收益)同比+65%至8.1亿元,部分缓解了公司业绩的下行压力。3)证券经纪业务收入小幅提升。24Q1全市场日均股基成交额同比+4%至10,292亿元,公司手续费及佣金净收入(主要由证券经纪业务净收入构成)同比+0.3%至11.8亿元,增幅不及市场成交额,预计受交易佣金费率下行影响。4)两融市占率持续提升。截至24Q1末,全市场两融余额较上年同期-4%至15,379亿元,公司融出资金逆势增长,同比+12%至448亿元,两融市占率较上年末+0.11pct至2.91%。公司利息净收入同比-5.4%至5.2亿元,预计主要系公司利息支出增长。 成本端相对平稳,平台优势不断巩固:24Q1东方财富营业总成本10.4亿元,同/环比分别-6%-2%/。1)销售费用大幅下行。24Q1公司销售费用同/环比分别-40%/-28%至0.8亿元,预计系销售人员薪酬支出下降。2)研发费用持续加码。24Q1公司研发费用同比+16%至2.8亿元,预计系公司持续加码数据基础设施及能力建设、强化AI能力发展、夯实科技实力。 盈利预测与投资评级:我们维持此前盈利预测,预计2024-2026年公司归母净利润分别为92.88/105.97/125.02亿元,对应增速分别为+13.36%/+14.09%/+17.98%,对应EPS分别为每股0.59/0.67/0.79元,当前市值对应PE分别为21.14/18.53/15.71倍。看好公司不断巩固零售券商龙头地位,并借助金融AI优势重构传统证券业务存量份额,维持“买入”评级。 风险提示:1)公募费改尾佣限制幅度超预期;2)权益市场大幅波动;3)行业竞争加剧。

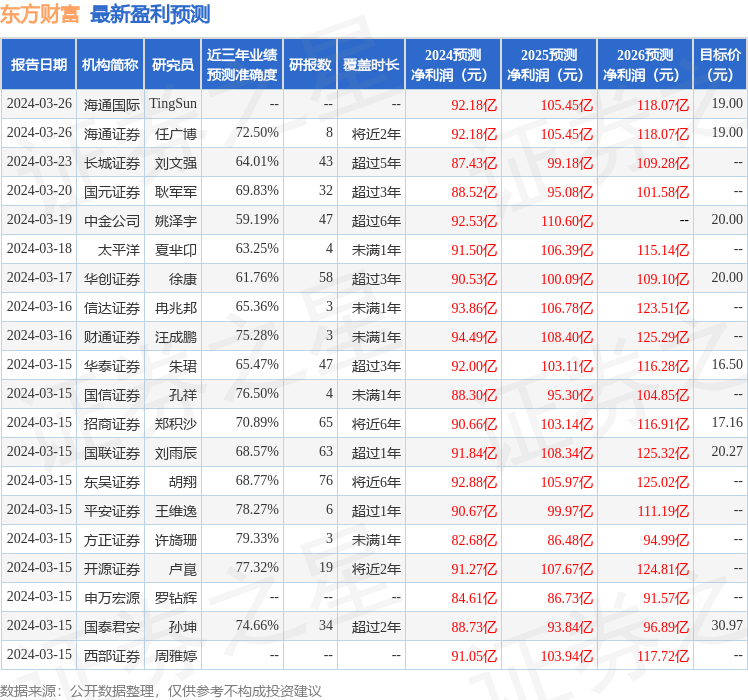

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利82.68亿,根据现价换算的预测PE为23.94。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级21家,增持评级6家;过去90天内机构目标均价为18.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论