Q1收入略超市场预期,模拟行业工业汽车部分需求有望触底好转。我们看到1)24Q1收入符合指引,毛利率承压;2)下游去库存持续,除消费电子外终端收入同比均下滑;3)库存水位持续上升,公司预期价格会回落至过去10-20年水平,保持低个位数下滑。行业端我们看到需求出现好转迹象,工业、汽车某些领域可能触底或开始减缓下降趋势,看好模拟行业景气度逐步改善,此外中国市场出现了众多具有竞争力的本土公司,我们看好中国的长期增长前景。

核心观点

Q1收入略超市场预期,模拟行业工业汽车部分需求有望触底好转

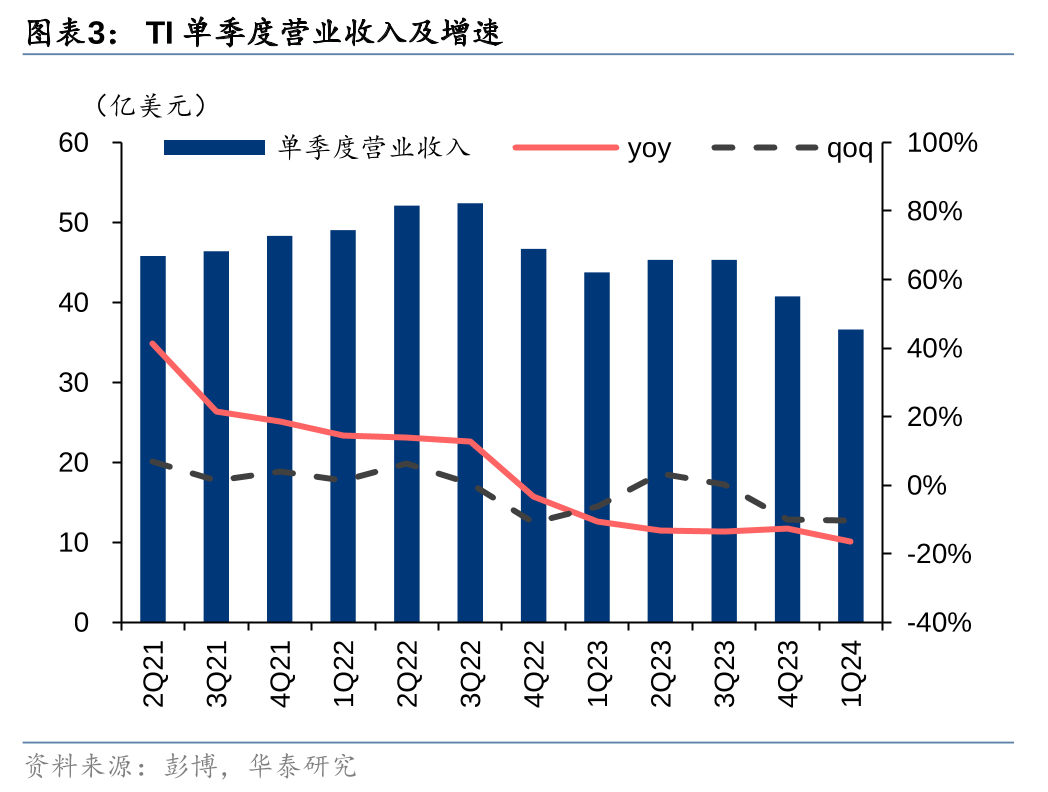

德州仪器1Q24营收36.61亿美元,环比下滑10.2%,同比-16.4%,略高于彭博一致预期的36.1亿美元,24Q2营收指引36.5-39.5亿美元,中值环比+3.80%/同比-16.13%,略高于于彭博一致预期。

我们看到1)24Q1收入符合指引,毛利率承压;2)下游去库存持续,除消费电子外终端收入同比均下滑;3)库存水位持续上升,公司预期价格会回落至过去10-20年水平,保持低个位数下滑。

行业端我们看到需求出现好转迹象,工业、汽车某些领域可能触底或开始减缓下降趋势,看好模拟行业景气度逐步改善,此外中国市场出现了众多具有竞争力的本土公司,我们看好中国的长期增长前景。

24Q1收入略超市场预期,毛利率同比下滑,Q2指引收入中位数环比增长

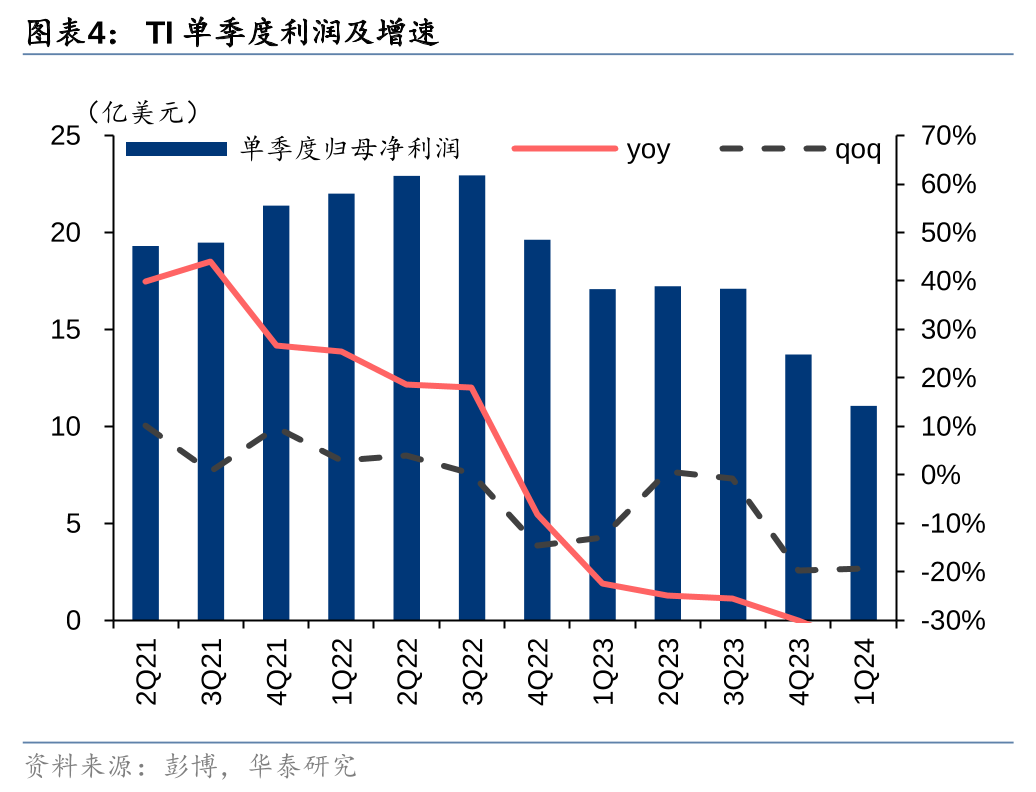

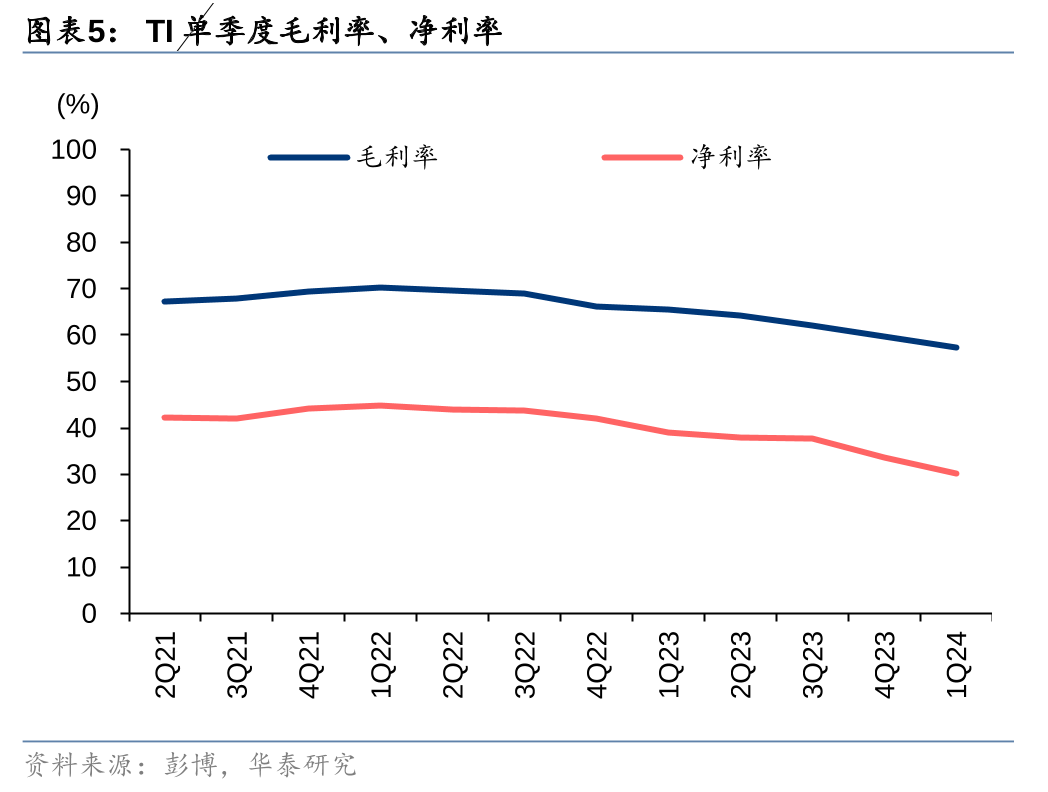

德州仪器1Q24营收36.61亿美元,环比-10.2%,同比-16.4%,略高于彭博一致预期的36.1亿美元,接近此前指引上限(34.5~37.5亿美元);净利润为11.05亿美元,环比-19.40%,同比-35.30%;毛利率为57.22%,同比-8.16pcts,主要系收入大幅下降以及由于工厂稼动率降低和计划中产能扩张导致的制造成本上升。

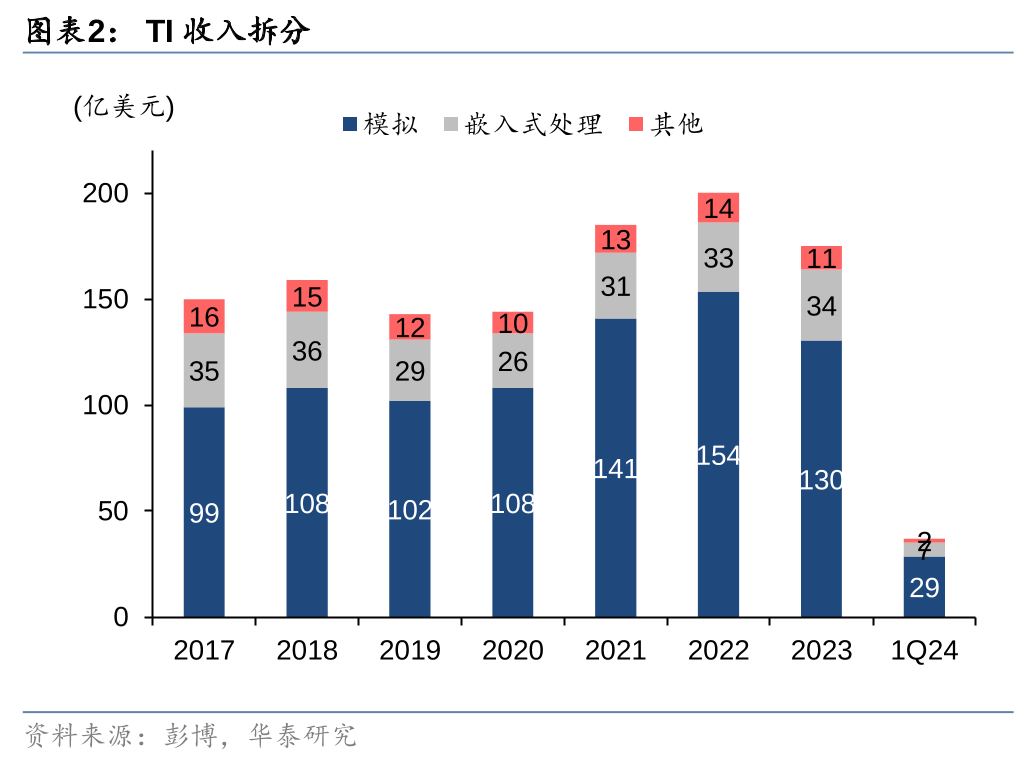

分业务来看:模拟业务收入同比-14%,嵌入式处理业务收入同比-22%,其他业务收入同比-33%。

公司指引2Q24收入为36.5-39.5亿美元之间,中值环比+3.80%/同比-16.13%,EPS 为1.05-1.25美元,符合彭博一致预期的37.6亿美元/1.18美元。

Q1除消费电子外终端收入同比均下滑,Q2部分工业汽车需求有望缓解

1Q24所有下游终端市场收入均环比下滑,工业收入环比实现高个位数下滑,同比下滑25%;汽车电子市场环比出现中个位数下滑,同比下滑低个位数;消费电子市场收入环比中十位数下滑,同比个位数上涨;通讯设备市场收入环比下滑25%,同比下滑50%,企业系统收入同环比均下滑中十位数。

订单方面,受季节性因素影响,Q1订单逐月递增。公司认为工业终端市场的一些后周期的客户仍在下滑库存,但一些客户的库存修正已接近尾声,表明工业和汽车零部件需求的下滑可能正在缓解。

德州仪器预计随着供需更加均衡,价格会回落至过去10-20年水平,持续保持低个位数下滑。

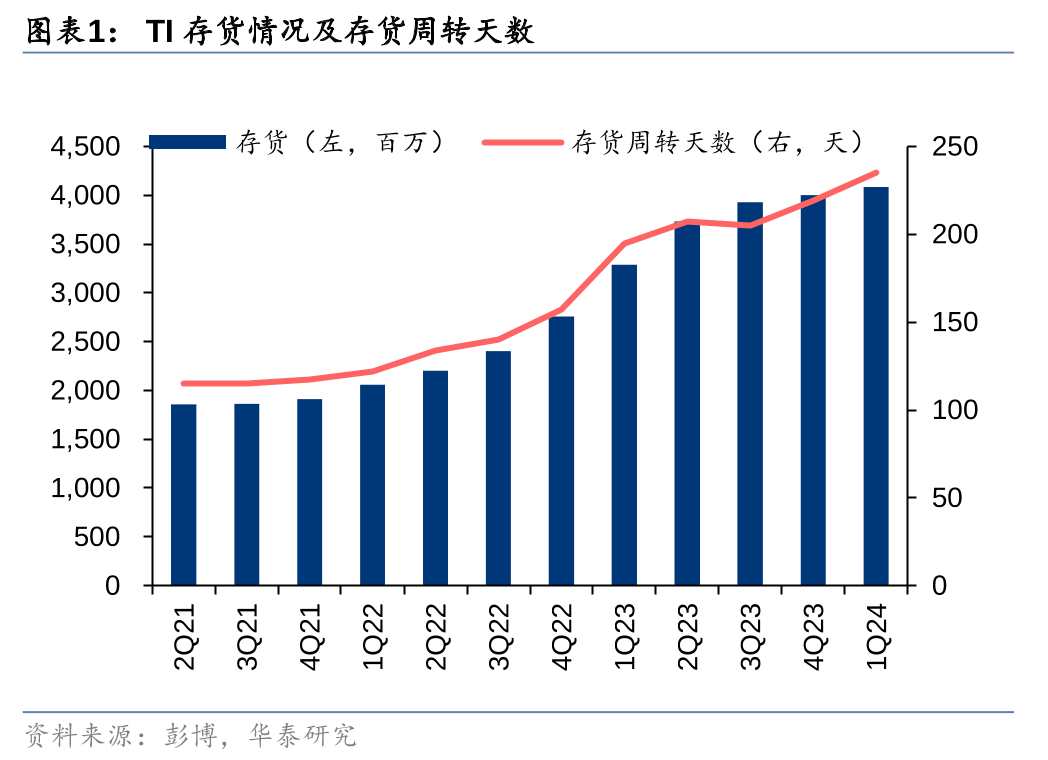

24Q1库存水位持续上升,公司维持24-26年每年50亿美金资本开支不变

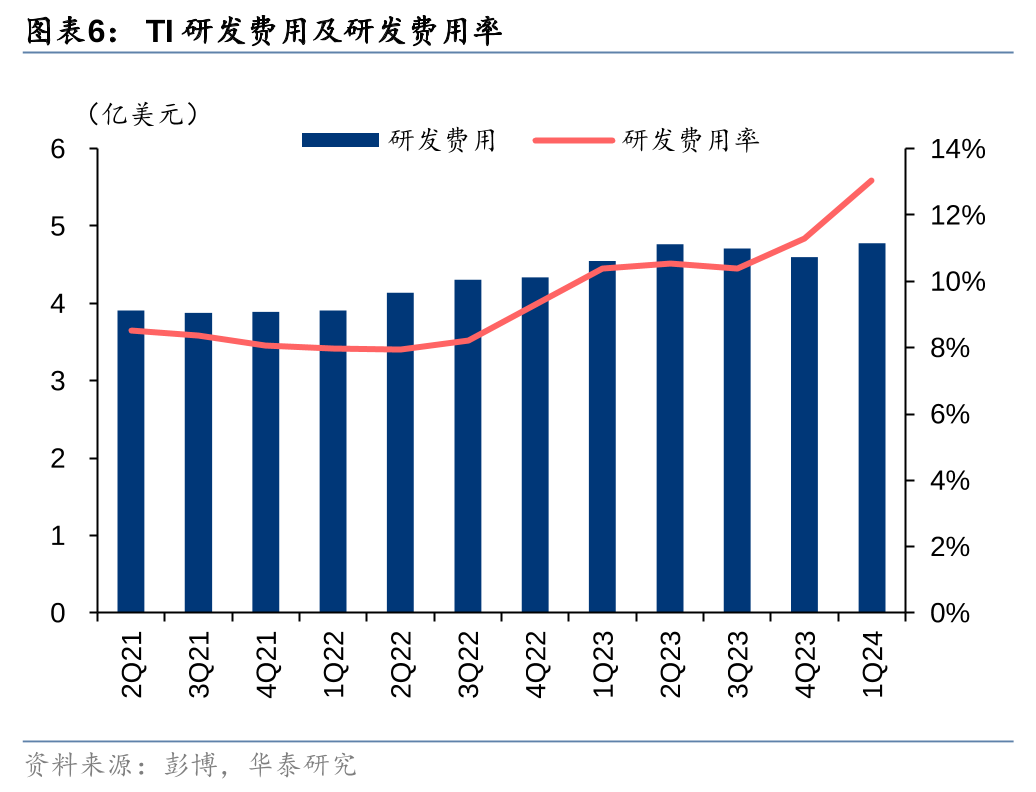

1Q24TI库存金额继续增长0.84亿美元至40.83亿美元;存货周转天数环比增长16天至235天,公司强调不期望库存会有显著下降,因为公司的业务模式和运营方式要求保持较短的交货时间。Q1资本开支为12.48亿美元,较上季度出现增加,公司预计维持2024-26每年资本开支50亿美元。公司持续推进芯片法案进程,其在得克萨斯州与犹他州的投资将持续带来投资税收抵免,预计Q2将收到3亿美元,2024年全年收到10亿美元。

行业观点:工业汽车需求有望缓慢缓解,竞争激烈但仍看好中国市场成长性

我们认为:1)行业需求缓慢恢复出现一些好转迹象,工业某些领域可能已经触底或开始减缓下降趋势,汽车某些领域可能接近完成库存减少周期的迹象;2)中国市场竞争更加激烈,过去几年中国市场出现了众多具有竞争力的本地公司,德州仪器在此次业绩会表明中国目前大约已有12%的本地半导体需求由本地供应商满足。德州仪器约20%的收入来自中国,公司依然看好其中国业务的成长性。

风险提示:模拟行业竞争加剧,本研报中涉及到的未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,不代表本研究团队对该公司、该股票的推荐或覆盖。

相关研报

研报:《德州仪器Q1启示:模拟行业工业、汽车部分需求或已见底》2024年4月25日

黄乐平 分析师 S0570521050001 | AUZ066

丁宁 分析师 S0570522120003

吕兰兰 分析师 S0570523120003

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论