开源证券股份有限公司高超,吕晨雨,唐关勇近期对中国人寿进行研究并发布了研究报告《中国人寿2024Q1业绩点评:NBV增速优于预期,受益降本增效和期限结构改善》,本报告对中国人寿给出买入评级,当前股价为29.55元。

中国人寿(601628) NBV增速优于预期,受益降本增效和期限结构改善 公司披露2024一季报,2024Q1可比口径NBV同比+26.3%,优于我们预期,预计受益公司产品期限结构明显改善、同时下调预定利率下调以及落实报行合一政策带来降本增效;2024年起公司采用新会计准则,Q1新准则归母净利润206.4亿元、同比-9.3%,符合我们预期,受会计政策变更影响2024期初净资产增加约170亿人民币。我们预测2024-2026年NBV预测为400/430/461亿元,分别同比+8.4%/+7.7%/+7.1%,对应EV同比分别为+6.2%/+6.4%/+6.5%。我们按新准则预测公司2024-2026净利润为652/725/805亿元,分别同比+41.1%/+11.2%/+11.1%对应EPS分别为1.1/1.2/1.3元。对应PEV分别为0.6/0.6/0.6倍,公司龙头地位稳固,股息分红稳定,A/H股息率(TTM)分别1.7/5.2%,维持“买入”评级。 NBV高增长受益期限结构改善和降本增效,构建多元产品体系利于资负管理(1)产品质效提升,NBV增速实现近年最高。2024Q1公司首年保费1124.4亿元,同比-4.4%,首年期缴保费748.3亿元,同比+4.7%,其中10年期及以上产品251.2亿元,同比+25.4%,占新单期缴保费比重33.7%,同比+5.6pct。公司续期保费2251.9亿元,同比+7.5%。公司新单保费下降预计受银保趸缴产品拖累,主要系“报行合一”政策的短期负面冲击拖累,但10年期新单期交保费快速提升,叠加产品预定利率下调、“报行合一”政策改善产品费差损,NBV margin预计持续改善,同比口径NBV增速+26.3%,实现近年Q1最高增速。(2)个险队伍质态持续改善:2024Q1末总人力67.9万人,个险销售人力62.2万人,同比-6%,较年初-1.9%,个险月均首年保费同比+17.7%,“种子计划”试点在江苏、广东、深圳等省级机构启动。(3)展望看,公司持续强化资产负债管理,积极推进形态多元、期限多元、成本多元的产品体系构建,我们预计形态多元将满足客户多元保险需求,贡献稳定保费增长,期限多元有望提升保险久期管控,降低利率敞口,成本多元预计持续优化利率成本,提升产品价值。 高基数+利率下降拖累投资收益率,关注权益市场回暖下的投资端弹性2024Q1末公司总投资资产5.9万亿元,较年初+4.8%。总投资收益/净投资收益分别实现646.7426.8亿元,同比+7.2%/-0.1%,年化总投资收益率/净投资收益率分别3.23%/2.82%,同比-0.8/-1.0pct,2023Q1基期未按I9金融工具准则重述造成同期高基数,此外我们预计主因新增长久期债券配置收益率拖累存量资产收益率,2024年3月末10年期国债收益率下降2.29%,同比下降56bp。2023年末公司权益类资产占比19%,股市回暖对公司业绩弹性影响预计优于同业。 风险提示:长端利率超预期下行;寿险需求超预期减弱;权益持仓波动加剧。

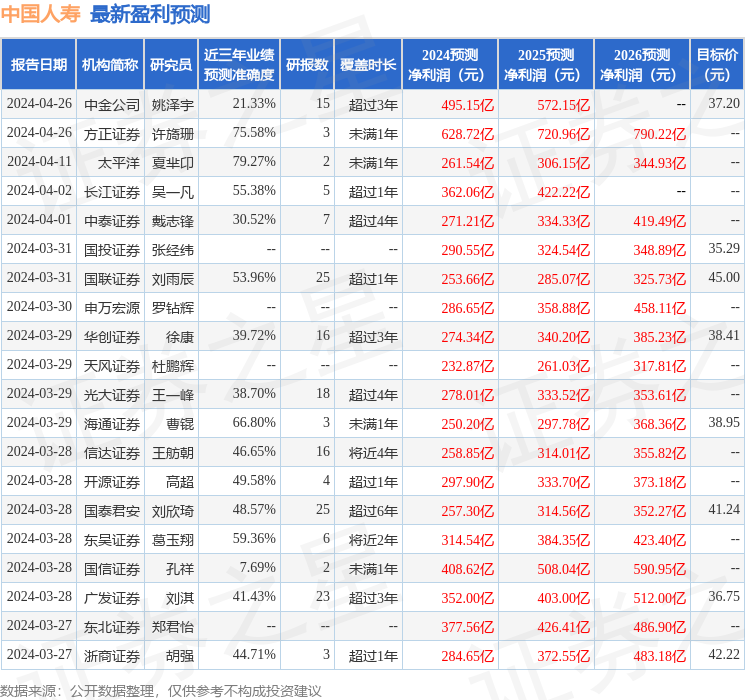

证券之星数据中心根据近三年发布的研报数据计算,太平洋夏芈卬研究员团队对该股研究较为深入,近三年预测准确度均值为79.27%,其预测2024年度归属净利润为盈利261.54亿,根据现价换算的预测PE为31.77。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为39.59。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论