信达证券股份有限公司莫文宇近期对沪电股份进行研究并发布了研究报告《业绩超预期,AI展现强劲动能》,本报告对沪电股份给出买入评级,当前股价为33.16元。

沪电股份(002463) 事件:沪电股份发布2024年第一季度报告,24Q1实现营业收入25.84亿元,yoy+38.34%;归母净利润5.15亿元,yoy+157.03%;扣非归母净利润4.97亿元,yoy+172.02%。单季销售毛利率33.86%,yoy+8.13pct;销售净利率19.66%,yoy+8.94pct。 点评: 通讯PCB全球领先厂商,AI服务器和高速交换机板核心玩家。公司深耕PCB多年,在通讯、汽车等领域构筑起领先优势。高端路由器/交换机和存储方面,公司可生产最高64层的背板、HDI;高端服务器和工业用计算机方面,公司可生产最高40层的通孔板,技术实力位于全球第一梯队。当前大模型主导的AI掀起新一轮数据中心算力基础设施升级迭代需求,AI服务器、800G交换机快速放量,公司有望乘贝塔东风快速成长。此外,传统服务器方面,Egale Stream平台渗透或修复行业景气;汽车、消费电子等下游冰点或已过去,公司传统业务有望回暖。 盈利能力大幅提升,技改项目迎接趋势。24Q1公司盈利能力大幅提高,销售毛利率/销售净利率分别同比+8.13/+8.94pct,主因AI服务器及高速交换机用PCB多为高多层产品,技术附加值较高。当前公司产能利用率较高,为迎接算力时代潮流,公司2024年初决议投资约5.1亿元人民币,实施面向算力网络的高密高速互连印制电路板生产线技改项目。我们认为公司是数据中心PCB核心企业,成长潜力较大,建议持续关注。 盈利预测与投资评级:我们预计公司2024E/2025E/2026E营业收入分别为120.49/147.07/174.42亿元,yoy+34.8%/+22.1%/+18.6%;归 yoy+64.9%/+35.8%/+29.7%。维持对公司的“买入”评级。 风险因素:宏观经济波动风险,电子行业发展不及预期风险,短期股价波动风险。

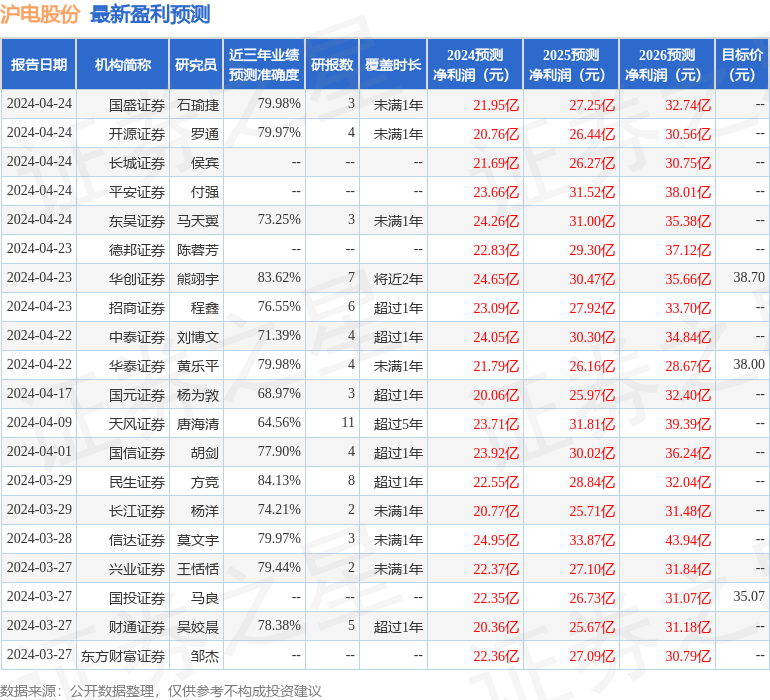

证券之星数据中心根据近三年发布的研报数据计算,民生证券方竞研究员团队对该股研究较为深入,近三年预测准确度均值高达84.13%,其预测2024年度归属净利润为盈利22.55亿,根据现价换算的预测PE为28.1。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级21家,增持评级6家;过去90天内机构目标均价为37.26。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论