天风证券股份有限公司孙谦,宗艳近期对海信视像进行研究并发布了研究报告《营收稳健增长,全球化能力持续提升》,本报告对海信视像给出买入评级,当前股价为26.73元。

海信视像(600060) 事件:公司发布2024年一季报,实现营业收入127.0亿元,同比+10.6%;实现归母净利润4.7亿元,同比-24.8%;实现扣非归母净利润3.8亿元,同比-21.9%。 营收稳健增长,引领行业高质量发展。公司24Q1实现营业收入127.0亿元,同比+10.6%。行业端,24Q1国内黑电市场量减价增——奥维云网推总数据显示,24Q1中国彩电市场销量规模为706万台,同比下降5.3%,在上游面板价格高位波动与彩电行业结构升级趋势延续的影响下,Q1彩电单价持续上行,市场销额规模为255亿元,同比增长12.6%。一季度黑电产业不乏结构性亮点:75英寸及以上产品销量份额全线提升,国内Mini LED销售24.4万台,同比增长约95%。在此背景下,公司坚持“百吋领航”的市场策略,持续优化产品结构,坚定推动行业向高端化和大屏化升级。 面板价格拖累毛利率,费用有效管控。24Q1公司整体毛利率15.8%,同比-2.4pcts,主要受面板成本变动影响。费用端,公司24Q1销售/管理/研发/财务费用分别为6.1%/1.7%/4.1%/0.2%,同比-0.6/-0.2/-0.4/+0.1pct,费用端合计优化1.0pct。综合影响下,24Q1实现归母净利率3.7%,同比-1.7pcts。 投资建议:公司是全球显示行业龙头企业之一,在行业竞争格局持续优化的背景下,全球化发展能力持续提升,多元化品牌矩阵运营能力及经营效率持续提高,后续有望带动产品结构升级、盈利能力企稳修复。同时,公司持续深耕和突破高效协同、独立发展的“1+(4+N)”产业布局,在MiniLED、MicroLED、虚拟现实显示及AIGC等新技术方面加快研发和产品推广,持续夯实在显示行业的引领地位。我们看好公司中长期平稳向好发展,预计24-26年归母净利润24.1/28.0/32.3亿元,对应24-26年PE分别为14.5x/12.5x/10.8x,维持“买入”评级。 风险提示:面板价格快速攀升增加公司成本压力,或下跌过快导致行业价格竞争加剧,影响公司利润率;新显示业务发展不及预期。

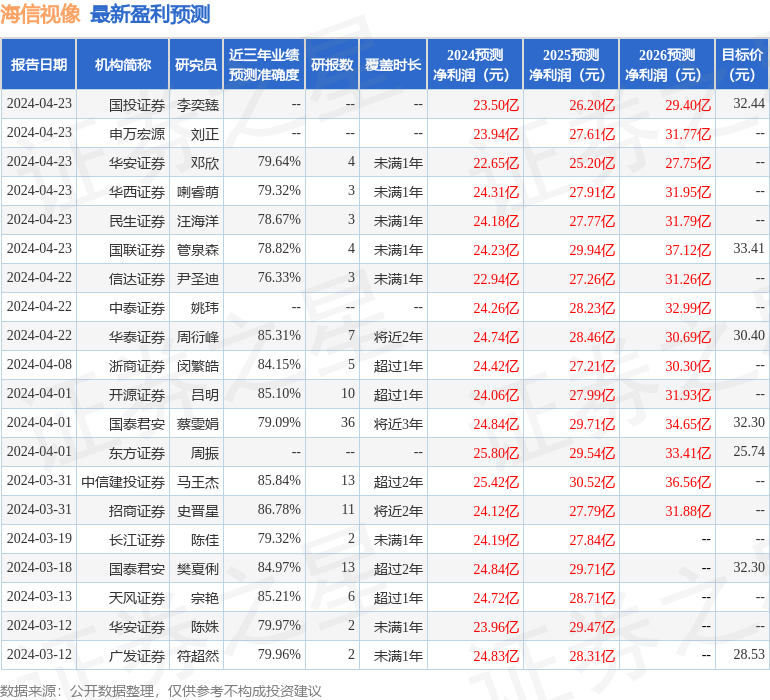

证券之星数据中心根据近三年发布的研报数据计算,招商证券史晋星研究员团队对该股研究较为深入,近三年预测准确度均值高达86.78%,其预测2024年度归属净利润为盈利24.12亿,根据现价换算的预测PE为14.45。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为27.47。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论