东吴证券股份有限公司张良卫,周良玖,张家琦,晋晨曦近期对蓝色光标进行研究并发布了研究报告《2023年报及2024一季报点评:营收高速增长,坚持AI战略》,本报告对蓝色光标给出买入评级,当前股价为6.01元。

蓝色光标(300058) 投资要点 事件:2023年公司实现营收526.16亿元,同比增长43.44%;归母净利润1.17亿元,同比转正;实现经营活动产生的现金流量净额6.33亿元。2024Q1,公司实现营收157.8亿元,同比增长61.47%;归母净利润8232.5万元,同比下降44.65%。 全案推广及出海业务实现强劲增长,经营潜力逐步释放。2023年中国品牌加速全球布局,公司出海业务持续发力,经营潜力进一步释放,出海业务收入及毛利率均实现增长,收入同比增长41.69%达373.6亿元,毛利率达1.66%,同比提升0.16pct。2023年,全案推广业务实现收入112.8亿元,同比增长73.05%,我们认为,这主要受益于疫后广告主投放意愿增强。展望2024年,开辟出海业务第二增长曲线、建设与生成式AI结合的新能力将成为公司核心重点,随出海业务持续拓展,其规模及盈利能力有望保持上升趋势。 净利润同比由负转正,AIGC投入、信用减值损失及股权激励费用多方因素压制净利率。2023年,公司毛利率达3.44%,同比降低1.25pct。费用端,2023年,公司积极推进AI与主业的结合,加大AI技术投入;此外,公司已完成股权激励计划中2023年营收增长率目标,产生7635万元的激励成本,计入管理费用;后续若达成目标,将于24-25年产生1.78/0.51亿元激励成本;叠加信用减值损失影响,公司归母净利润为1.17亿元,净利润率为0.22%。单季度来看,24Q1公司毛利率为2.94%,净利率为0.52%。 坚持All in AI+AI first战略,AI驱动的收入有望实现增长。公司2023年初提出坚定All in AI战略,并于2023年9月发布行业应用模型BlueAI。2023年,公司创造近300个真正的AI营销案例,AI驱动的收入达到1.08亿元。2024年,公司预计该部分收入将会增长5-10亿元人民币左右。公司持续运用生成式AI赋能主业,作为内部工具使用有望长期助力公司降本增效;此外,Blue AI的持续迭代也将推动公司长期发展,2024年AI驱动的收入有望实现高速增长。 盈利预测与投资评级:公司2023年营收高速增长,净利润受AI投入、减值损失及激励成本影响,我们将公司2024-2025年归母净利润由5.8/8.5亿元下调至3.9/6.1亿元,预计2026年归母净利润为7.4亿元。我们看好公司业务优势,AI赋能主业,维持“买入”评级。 风险提示:AI相关技术/应用发展不完善、信用减值风险、行业竞争加剧风险

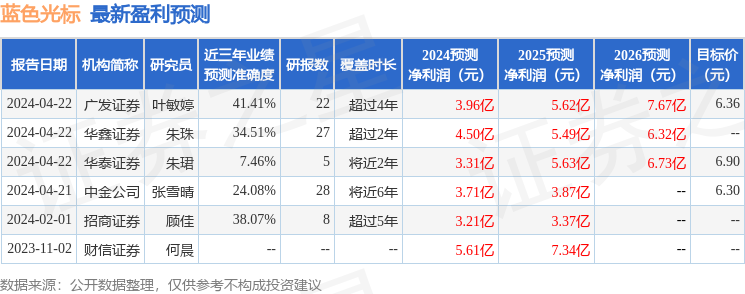

证券之星数据中心根据近三年发布的研报数据计算,广发证券叶敏婷研究员团队对该股研究较为深入,近三年预测准确度均值为41.41%,其预测2024年度归属净利润为盈利3.96亿,根据现价换算的预测PE为37.56。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级2家,中性评级1家;过去90天内机构目标均价为7.47。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论