东方财富证券股份有限公司邹杰近期对中际旭创进行研究并发布了研究报告《2024年一季报点评:行业高景气,高端光模块持续迭代》,本报告对中际旭创给出增持评级,当前股价为168.27元。

中际旭创(300308) 【投资要点】 公司发布2024年一季报:公司1Q24年实现营收48.42亿元(同比+163.59%),归母净利润10.09亿元(同比+303.84%)。公司一季度收入、毛利率、净利率、归母净利润均同比向好。通常公司每年一季度会执行新的价格年降,产品结构上,400G在Q1上量比800G相对快一些,毛利较800G低一些,两者对综合毛利率会有一些影响。2024公司会持续在泰国的产能加大资本开支,进一步提高面向海外客户的出货量,并配合重点客户800G和1.6T上量做准备。 公司同时发布2023年年报:2023公司实现营业收入107.18亿元,同比增长11.16%,归母净利润21.74亿元,同比增加77.58%,主要得益于800G/400G等高端产品出货比重的逐渐增加、产品结构不断优化以及持续的降本增效,产品毛利率、净利润率进一步得到提升。公司持续推进募集资金建设项目“苏州旭创光模块业务总部暨研发中心建设项目”、“铜陵旭创高端光模块生产基地项目”的进展,将进一步提升了公司高端产品产能,为保障客户在高端光模块技术迭代和规模上量奠定基础。公司拥有全面的1.6TOSFP系列光模块产品,并在业界率先推出1.6T-DR8OSFP224LPO;该系列产品主要采用8x200G的方案,除了传统的EML设计,还采用了硅光为基础的方案。该系列产品符合IEE802.3df和OSFP1600MSA标准,支持CMIS5.x,应用于1.6T以太网、数据中心和云网络。2023年公司在OFC2023现场演示了1.6TOSFP-XDDR8+可插拔光模块、基于5nmDSP和先进硅光子技术的第二代800G光模块以及400GZR和400DZR+QSFP-DD相干光模块。中际旭创集高端光通信收发模块的研发、设计、封装、测试和销售于一体,为云数据中心客户提供100G、200G、400G和800G等高速光模块,为电信设备商客户提供5G前传、中传和回传光模块以及应用于骨干网和核心网传输光模块等高端整体解决方案。凭借行业领先的技术研发能力、低成本产品制造能力和全面交付能力等优势,公司赢得了海内外客户的广泛认可,并保持了市场份额的持续成长。Lightcounting在最新发布的2022年度光模块厂商排名中,公司和行业头部企业并列全球第一。 行业方面:2023Q4海外云巨头的(微软、亚马逊、苹果、Meta、谷歌)合计资本开支同比提升4.81%至441.64亿美元。根据Factset一 致预期,2024年合计资本开支将同比增长27.2%至1938.3亿美元。2023年政策层面对算力产业链不断加码,也助推数字经济蓬勃发展,光模块作为算力环节中国产化程度高,技术储备前沿的核心产品,在算力持续升级及需求大幅增长等因素的驱动下,将迎来快速增长。据Lightcounting预计,2029年中国光模块市场规模有望达65亿美元。数据中心为企业存储、处理和管理大量数据的关键基础设施,加之全球范围内包括视频流媒体、社交媒体、电子商务等用户对于在线服务和内容的需求不断增加,驱动全球数据中心规模扩张,据中国信息通信研究院测算2021年全球计算设备算力总规模达到615EFlops,增速达到44%,2030年全球算力规模达到56ZFlops,据此计算2022-2030年全球算力规模年均复合增速达约65%。根据Lightcounting的预测,光通信行业已经处在硅光技术SiP规模应用的转折点,硅光将在2021-2026年继续获得市场份额,全球硅光模块市场将在2026年达到近80亿美元,有望占到一半的市场份额,与传统可插拔光模块平分市场,2021年至2026年硅光模块整体累计规模将接近300亿美元。旭创在产品研发和技术研究方面持续重点投入,公司的相干产品支持5G回传、边缘网络、城域和DCI互连等应用,目前400G全系列相干产品已实现批量发货,此外公司还推出业界最高输出功率400GZR/OpenZR+QSFP-DD相干模块,输出光功率可以达到+5dBm,模块功耗业界最低,Omdia预计2025年相干将达到250万支规模,2022-2025年400G相干光模块年复合增长率将超40%,讯石预测2023年-2028年ZR光模块市场规模将从约30亿元,增长到超过60亿元。 【投资建议】 公司主营业务为高端光通信收发模块以及光器件的研发、生产及销售,产品服务于云计算数据中心、数据通信、5G无线网络、电信传输和固网接入等领域的国内外客户。公司注重技术研发,并推动产品向高速率、小型化、低功耗、低成本方向发展,为云数据中心客户提供100G、200G、400G、800G和1.6T的高速光模块,为电信设备商客户提供5G前传、中传和回传光模块,应用于城域网、骨干网和核心网传输光模块以及应用于固网FTTX光纤接入的光器件等高端整体解决方案,在行业内保持了出货量和市场份额的领先优势。公司自成立以来,一直聚焦光模块行业的发展,现有1.6T、800G、400G、200G、100G、40G、25G和10G等多个产品类型,能够满足各场景的应用,为云计算数据中心、无线接入以及传输等领域客户提供最佳光通信模块解决方案。同时,由于生产规模及供货能力位居行业前列,规模优势大幅提升公司承接大额订单能力的同时有效降低了公司的制造及采购成本,为市场竞争力持续领先提供强力支持。我们预计公司2024-2026年收入分别为211.01/273.97/342.20亿元,归母净利润分别为45.00/60.04/76.92亿元,对应EPS分别为5.61/7.48/9.58元,2024-2026年PE分别为28.25/21.17/16.53倍,给予“增持”评级。 【风险提示】 AI需求波动风险; 中美科技摩擦风险; 行业竞争加剧风险。

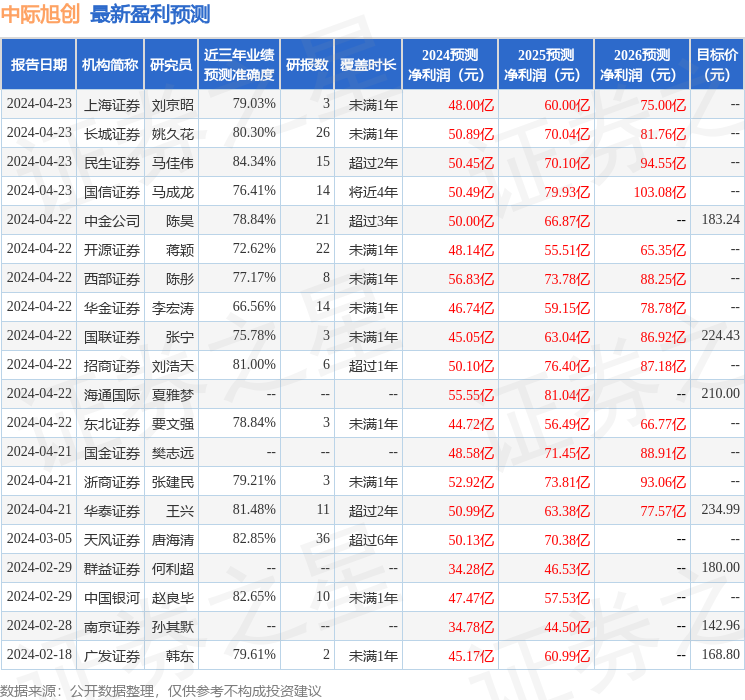

证券之星数据中心根据近三年发布的研报数据计算,民生证券马佳伟研究员团队对该股研究较为深入,近三年预测准确度均值高达84.34%,其预测2024年度归属净利润为盈利50.45亿,根据现价换算的预测PE为26.79。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级28家,增持评级1家;过去90天内机构目标均价为174.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论