天风证券股份有限公司孙谦,宗艳近期对亿田智能进行研究并发布了研究报告《营收短期承压,费用超支拖累业绩》,本报告对亿田智能给出买入评级,当前股价为28.54元。

亿田智能(300911) 事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母净利润1.8亿元,同比-14.6%;扣非归母净利润1.6亿元,同比-6.0%。其中,23Q4公司实现营业收入2.8亿元,同比-9.6%;归母净利润397万元,同比-91.9%;扣非归母净利润1045万元,同比-65.2%。分红方面,公司23年度拟向全体股东每10股派发现金股利人民币10元(含税),合计拟派发现金红利人民币1.05亿元,现金分红比例为59%。同时,以资本公积金向全体股东每10股转增3股,转增后公司总股本将增加至1.38亿股。 行业短期承压,新品类贡献增长。23年以来受地产行业持续低迷影响,厨电市场受到一定冲击,据奥维推总数据,23年国内集成灶行业零售额/零售量分别249亿元/278万台,分别同比-4.0%/-4.2%,同期公司集成灶品类收入同比下滑5.8%至11.0亿元,营收端亦有所承压。公司积极布局集成水槽、集成洗碗机、集成烹饪中心等新品类,23年除集成灶主业外其他品类收入同比+16%至1.3亿元,带来新增长点。展望后续,伴随城镇化进程深入推进以及产品置换需求释放,集成灶行业市场容量未来仍存增长空间。公司在集成灶行业深耕多年,拥有众多优质资源以及良好的市场口碑,叠加厨电领域新品类布局,有望带动公司重回增长通道。此外,公司于2023年12月经总经理工作会议决议,以自有资金于杭州投资设立全资子公司开展算力相关业务(2023年未有收入),公司顺应数字经济浪潮,步入数字能源算力融合新赛道,后续有望提供智算一站式服务。 新品类&直销渠道毛利率改善,费用端超支。2023年公司毛利率同比+2.0pct至48.7%,分品类看集成灶/其他业务毛利率分别+1.5/+9.6pct至49.9%/38.1%;分渠道看,经销/直销毛利率分别同比+1.1/+4.2pct至46.7%/56.5%。费用端,公司23年销售/管理/研发/财务费用率分别为23.5%/6.2%/5.2%/-1.5%,同比+1.2/+2.4/+0.5/+0.05pct,公司23年管理费用同比增加2800万,主要系募投项目转固后折旧费用增加以及股份支付费用导致。费用率的提升导致公司23年归母净利率同比-1.9pct至14.6%。 投资建议:公司作为行业内知名厨电公司,近年来受房地产行业影响成长放缓,但长期来看厨电渗透仍有空间,伴随下沉市场打开、洗碗机等新品类渗透,公司成长潜力仍在,有望跟随地产数据企稳回暖重回景气。预计24-26年归母净利润1.9/2.1/2.3亿元(24/25年前值2.9/3.3亿元,考虑23年收入承压下调24-26年收入预期),对应24-26年PE15.9x/14.4x/13.4x,维持“买入”评级。 风险提示:集成灶品类需求不及预期;新品需求不及预期;原材料价格上涨的风险;房地产市场波动的风险;市场竞争加剧的风险。

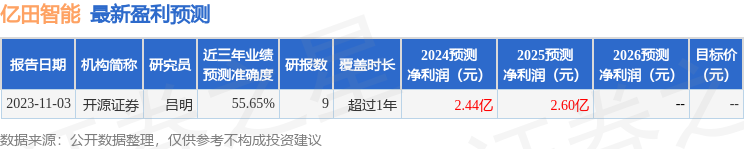

证券之星数据中心根据近三年发布的研报数据计算,开源证券吕明研究员团队对该股研究较为深入,近三年预测准确度均值为55.65%,其预测2024年度归属净利润为盈利2.44亿,根据现价换算的预测PE为12.52。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为33.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论