太平洋证券股份有限公司刘洁冰近期对百亚股份进行研究并发布了研究报告《百亚24Q1点评:增长再超预期,看好小额刚需升级+渠道拓张》,本报告对百亚股份给出买入评级,当前股价为19.96元。

百亚股份(003006) 公司发布2024年第一季度公告,增长亮眼再超预期:公司2024Q1实现营业收入7.65亿元/+46.40%,归母净利润1.03亿元/+28.07%,扣非归母净利润0.98亿元/+30.63%,基本每股收益0.24元/+26.32%。 益生菌等大健康产品结构性驱增盈利:产品角度,自由点系列当期收入7.01亿元/+54.6%,其中片单价更高的益生菌等大健康系列占比持续增加,结构性驱动自由点品牌和公司整体毛利率提升5.8pct、7.5pct至57.7%、54.4%;尤其是益生菌系列自23H2推出以来销量快速爬坡,我们估计会贡献公司卫生巾收入近3成,如不考虑去年Q4以来的产能不足问题,预计对整体业绩的提振更加明显。展望全年,公司业绩有望保持增势,一是产能问题预计在5-6月得以解决,二是益生菌迭代新品,三是新市场的切入主要以大健康系列作为抓手,随着销售规模扩大盈利结构也将进一步得以优化。 高营销投入在电商和外围持续兑现:收入端,公司在深耕优势核心五省的基础上,借助线上势能外溢和线下渠道拓张,持续稳步推进全国化,24Q1线下线上分别实现营业收入4.36亿元、2.96亿元,同比增长16.7%和150.5%,线上渠道是增长的主要驱动,其中外围线下收入同比增长52%成为线下增长的主驱力。费用端,公司持续投入营销以协同全国化的脚步,24Q1销售费用2.63亿元/+120.7%,销售/管理/研发/财务费率分别为34.42%/2.72%/1.99%/-0.14%,同比+11.59pct/-1.18pct/-0.50pct/-0.80pct;一方面,在线下我们估计目前公司在川渝地区市占超过30%,云贵陕市占约20%,网点数接近全国性头部品牌的水平,但在外围省份无论是市占率还是渠道渗透程度都有较大成长空间,另一方面,线上抖音平台引流拉新获客效果明显,公司去年开始聚焦抖音不断投放品牌流量,保持抖音类目TOP1;预计今年公司将持续保持高投放政策,快速攫取市场份额,加快建设全国性品牌的脚步。 投资建议:公司作为西南老牌卫生巾龙头,近年来借助大健康新品和大力营销投放,不断拓展渠道、推进全国化,线上线下均取得亮眼的成绩,展望未来,卫生巾行业属于小额刚需产品,具备局部升级的潜力,今年大健康产品的优秀表现也有所验证,随着公司未来拓展新产线、纳入新省份,有望进一步持续扩增收入,同时,公司的品牌壁垒逐渐铸就提升费用投放效率,产品结构不断优化提升盈利空间,我们预计公司24-26年营业收入28/35/43亿元,归母净利润3.14/3.89/4.94亿元,对应EPS(摊薄)0.73/0.91/1.15元,当前股价对应PE为28/22/17倍,维持“买入”评级。 风险提示:新品研发和推广遇阻;竞争激烈超预期,原材料成本大幅上涨;新产线投产进度不理想等。

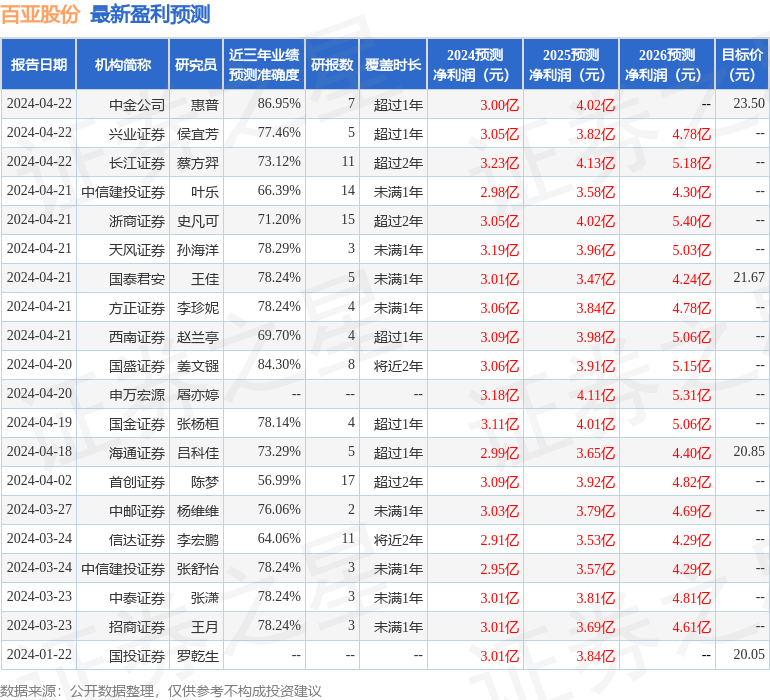

证券之星数据中心根据近三年发布的研报数据计算,中金公司惠普研究员团队对该股研究较为深入,近三年预测准确度均值高达86.95%,其预测2024年度归属净利润为盈利3亿,根据现价换算的预测PE为30.19。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级17家,增持评级1家;过去90天内机构目标均价为21.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论