中国银河证券股份有限公司赵良毕,赵中兴近期对中国移动进行研究并发布了研究报告《智算投资推进加速,“AI+专项行动”扎实发展带来成长性》,本报告对中国移动给出买入评级,当前股价为104.85元。

中国移动(600941) 核心观点: 事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637.07亿元/+5.17%,其中主营业务收入2193亿元/+4.5%;EBITDA为780亿元(同比下降2.3%),归母净利润为296.09亿元/+5.49%。 智算中心建设引领作用强,AI赋能产业稳推动,国产算力加速发展。 从中国移动总部服务器集采来看,2024年1月,公司采购人工智能服务器1250台,其中风冷训练器106台,液冷训练器1144台。2024年4月发布新型智算中心集采公告,预估采购人工智能服务器7994台及配套产品,及白盒交换机60台。此外,中国移动南京、武汉、宁夏等12个智算中心节点集采建设有序进行,算网新基建持续推进,算力供给有望增强。应用侧赋能来看,2024年4月,在国家网信办公布的已备案大模型清单中,“九天自然语言交互大模型”名列其中,标志着中国移动九天AI大模型成为通过国家“生成式人工智能服务备案”和“境内深度合成服务算法备案”双备案的首个央企研发的大模型,可正式对外提供生成式人工智能服务。总体来说,AI赋能产业焕新持续推进,新一批智能算力中心集群有望加快建设,国产算力供给有望增强。 CAPEX结构优化保障“AI+”新动能,智能算力供给侧有望持续增强。 公司“连接+算力+能力”新型信息服务体系持续丰富,2023年资本开支为1803亿元,占主营业务收入比为20.9%,同比下降1.9pct。预计2024年资本开支约为1730亿元,计划算力相关投资将达到475亿元,同比预期增长21.5%,算力多元供给持续加强。在算力规模方面,中国移动2024年通用算力和智能算力规模预期将分别达到9EFLOPs和17EFLOPs。在算网应用方面,“天穹”算网大脑全网试商用,支持东数西算、智算超算、数据快递等115种算网业务,在大规模数据灾备存储、影视渲染、天文、医药研发等领域实现应用推广;“百川”算力并网平台,纳管10余家厂商包括通算、智算、超算和量子算力在内的超3.3EFLOPs(FP16)社会算力。公司算力网络持续引领,打造经济社会“算龙头”运营蓄势待发。 网络提质增效作用力强,5G渗透率持续提升,政企及云等边际改善。 公司持续强化“网+云+DICT”一体化拓展,充分发挥云网资源禀赋优势。政企市场23全年收入达1921亿元/+14.2%,移动云收入达833亿元/+65.6%。整体来说,伴随5G渗透率及ARPU值持续提升,基本盘有望稳重有升,创新云业务有望伴随算力新基建边际改善。 投资建议:公司23年派息率为71%,有望在三年内达75%以上。我们看好公司长期业绩增长空间,结合公司最新业绩情况,我们给予公司2024-2026年归母净利润预测值为1405.36亿元、1500.12亿元、1600.94亿元,对应EPS为6.57元、7.01元、7.48元,对应PE为15.94倍、14.93倍、13.99倍,维持“推荐”评级。 风险提示:云业务增长不及预期的风险;网络安全不确定性的风险;用户数量下降的风险等。

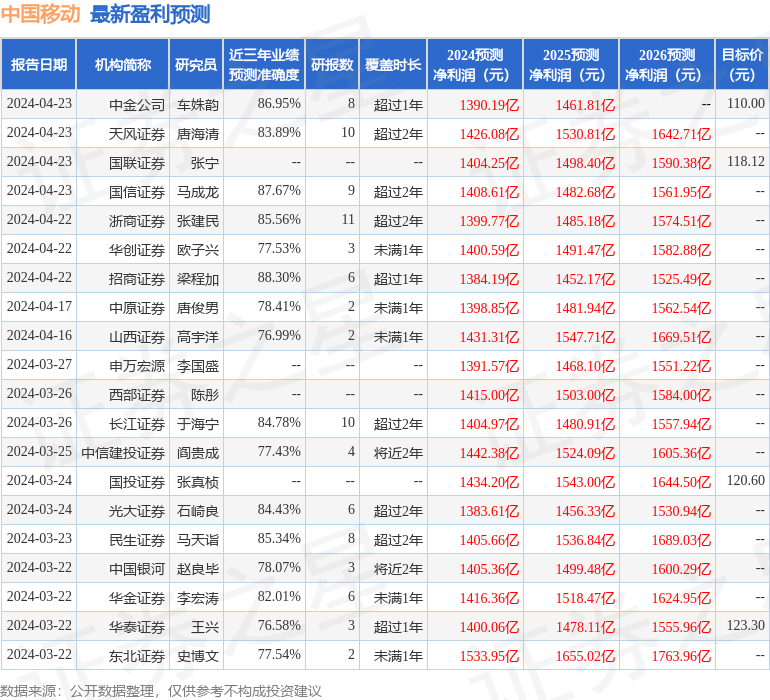

证券之星数据中心根据近三年发布的研报数据计算,招商证券梁程加研究员团队对该股研究较为深入,近三年预测准确度均值高达88.3%,其预测2024年度归属净利润为盈利1384.19亿,根据现价换算的预测PE为16.18。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为119.97。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论