4月17日,随着全期限美国国债收益率创下自去年11月以来的最高水平,尤其是“全球资产定价之锚”正开始吸引全球大部分的机会主义买家,尽管整个美国国债市场的负面情绪仍根深蒂固。华尔街大行摩根大通最新的客户调查显示,截至周一美股收盘,投资者们净做多美国国债的比例为三周以来最高。与此同时,在期权交易市场,交易员们似乎倾向于至少平仓部分SOFR看跌头寸,随着美国2年期国债收益率本周一度飙升至5%的这一年内最高位,他们可能锁定利润。不断升温的中东紧张局势或许也为具备避险属性的美债提供了买盘支撑力量,但仍不足以触发大幅反弹。

自本月以来,各期限的美国国债价格大幅下挫,收益率全线飙升,主要逻辑在于交易员们对显示美国经济持续走强和通胀居高不下的经济数据做出激进反应,并且市场大幅降低了对美联储降息的预期,触发美债收益率飙升,尤其是对于利率预期最为敏感的2年期美债收益率。

由于2023年年末以及今年年初押注美联储政策转向宽松的预期持续升温,今年年初利率期货市场一度押注美联储今年将降息150个基点。在买盘力量和降息预期的强力支撑之下,全球债券投资者们则在去年年末“债券狂欢”浪潮之中经历了连续24个月下跌后的勉强正向债券价格回报。

然而,随着强劲的零售销售数据、连续3个月超预期的通胀数据继续凸显美国经济的弹性以及通胀粘性,利率期货市场对于美联储的降息押注一度低至25个基点,与年初的150个基点预期以及CPI公布前的75个基点相差甚远,并且市场押注首次降息时机从年度的一度押注3月大幅推迟至11月,晚于CPI公布前夕市场押注的6月。来自美国顶级资产管理公司先锋集团的高级经济学家Shaan Raithatha近日表示,该机构的基本假设是美联储在2024年不会降息。

在2023年10月份,“全球资产定价之锚”一度升破5%这一具有里程碑意义的整数关口,狂飙至2007年以来的最高水平。10年期美债收益率在2023年下半年以一己之力全面扰动全球各大风险资产走势,如今10年期美债收益率重拾上行趋势,不由得令市场担心会否再度重创股票、加密货币等风险资产价格。

从理论层面来看,10年期美债收益率则相当于股票市场中重要估值模型——DCF估值模型中分母端的无风险利率指标r。在其他指标(特别是分子端的现金流预期)未发生明显变化,甚至在4月美股财报季可能偏向预期下行的情况下,分母水平越高或者持续于历史高位运作,估值处于高位的全球科技股、高风险公司债、风险较高的新兴市场货币等风险资产估值面临坍塌之势。

“higher-for-longer”席卷市场,但是SOFR期权交易市场开始出现鸽派押注

美债市场对美国基准利率在“更长时间内保持在高位”(higher-for-longer)的激进预期发酵,加上上周公布的火热通胀数据,截至上周四全面抹去自从2023年以来全球主权债务指数曾高达的4.2%价格回报率,有着“全球资产定价之锚”称号的10年期美债收益率周二一度接近4.70%。美联储主席杰罗姆·鲍威尔(Jerome Powell)在周二表示,强劲的经济数据可能将促使美联储在更长时间内保持高利率不变,这加剧了市场的不安情绪,看跌美债等主权债券的情绪不断升温。

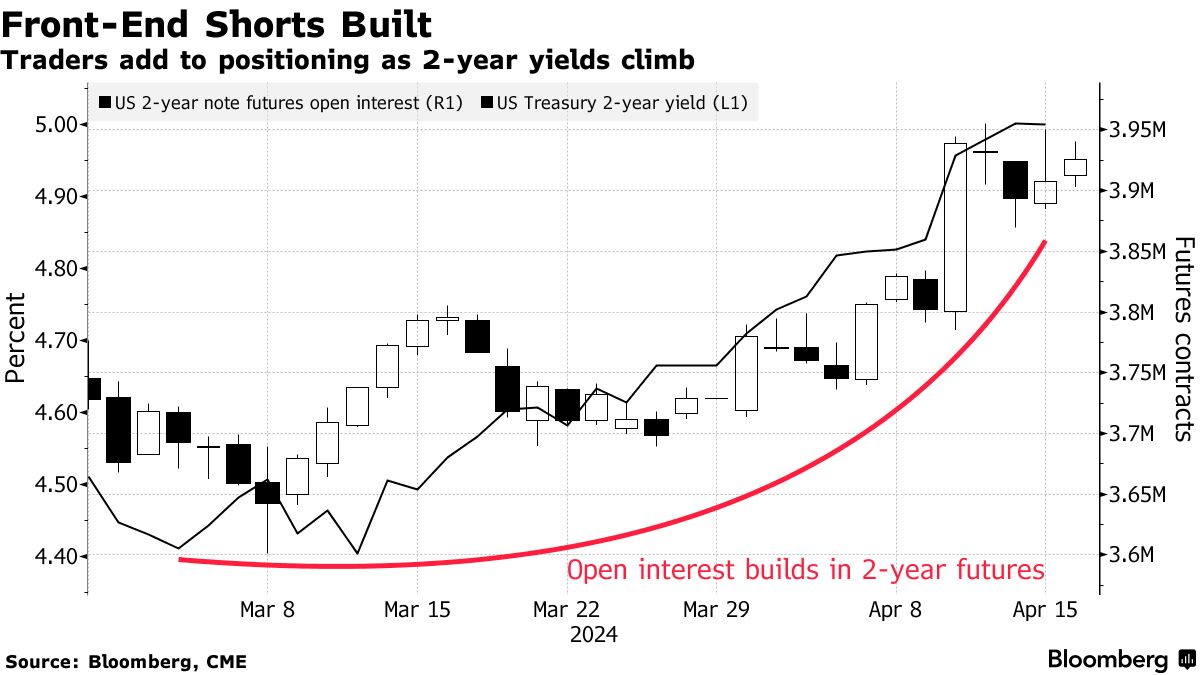

美国国债交易市场持续的负面情绪基调可以从2年期美国国债期货看跌未平仓仓位累积的规模看出。随着收益率持续攀升,过去14个交易日中有13个交易日明显出现新仓位,而非平仓。

包括Meghan Swiber在内的美国银行策略师周一在一份报告中写道:“我们的美债期货仓位代理显示,收益率倾向于走高,尤其是在2年期等短端。”他们补充表示,CTA交易策略也开始将他们的空头头寸分散到更长期的到期期限。

尽管摩根大通的调查显示近期出现了一些追崇逢低买入策略的买盘势力,但美国商品期货交易委员会(CFTC)等其他统计数据显示并非如此。自2月初以来,CFTC的统计数据显示,过去10周中,资产管理公司有8周美债净多头头寸减少,包括截至4月9日的最近一周数据。

但是不可否认的是,一些美债交易员正在对冲他们的看跌头寸。在与有担保隔夜融资利率(SOFR)相关的期权市场,已经出现了对美联储激进降息可能性的保护性质对冲需求,年终到期的SOFR鸽派利率期权对冲力量开始抵消一部分SOFR看跌押注。有担保隔夜融资利率与美联储的货币政策利率预期密切相关。

以下是利率市场最新仓位指标的整体概述:

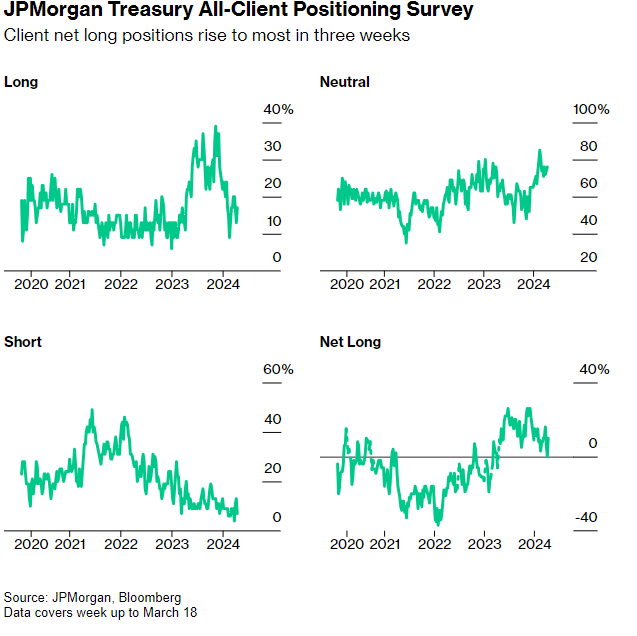

美国国债客户增加多头头寸

摩根大通对截至4月15日当周美国国债交易客户的调查显示,多头仓位上升4个百分点,空头仓位则下降6个百分点,中性仓位上升2个百分点,客户净多头头寸升至三周以来最高水平。鉴于上周的报告显示,客户们近一年来首次转向持净中性头寸(而非净多头头寸),转向多头头寸的突然转变趋势可能反映出投资者对收益率较高的美债这类优质避险资产的投资情绪回暖。

摩根大通美债客户仓位调查——客户净多头头寸升至三周以来最高水平

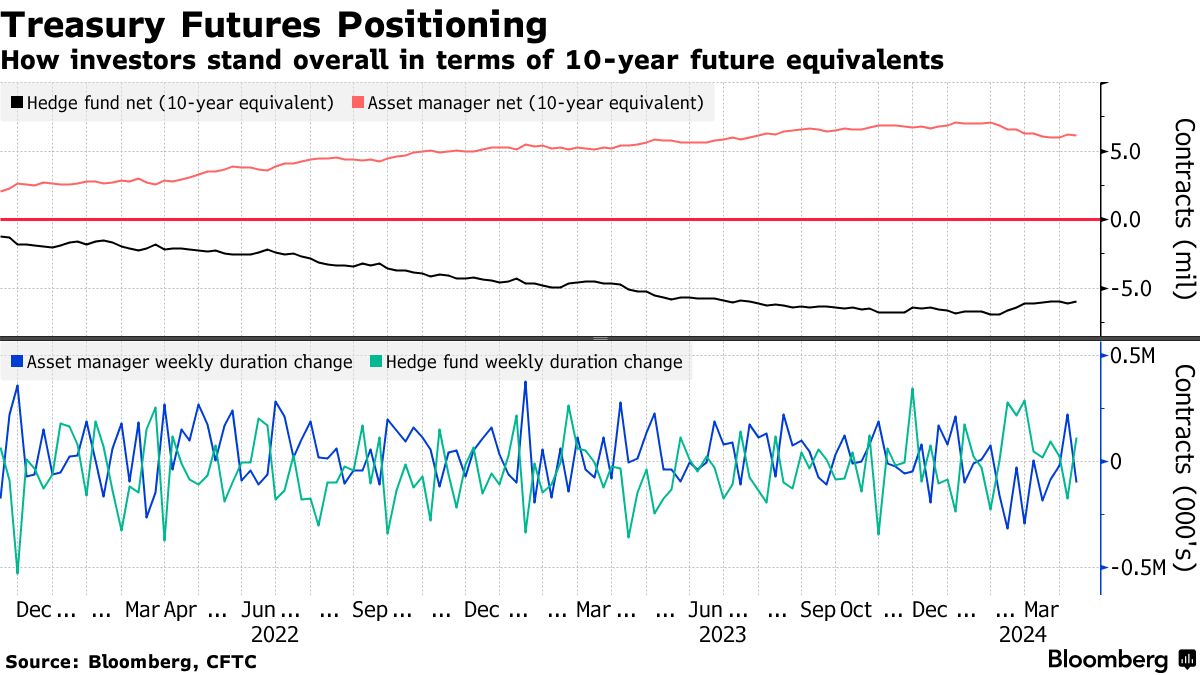

对冲基金呈现回补趋势

截至4月9日(美国最新CPI通胀报告发布前一天)的CFTC统计数据显示,对冲基金解除了空头头寸,延续了自1月初以来的趋势。最新一轮空头回补约相当于11.2万份10年期美国国债期货,为2月27日以来最大。自今年年初以来,在15周中有11周,对冲基金的空头仓位被平仓。另一方面,资产管理公司同期一直在减少净多头头寸。最新数据显示,“真金白银”账户平仓了近10万份相当于其净长期多头头寸的10年期美债期货。

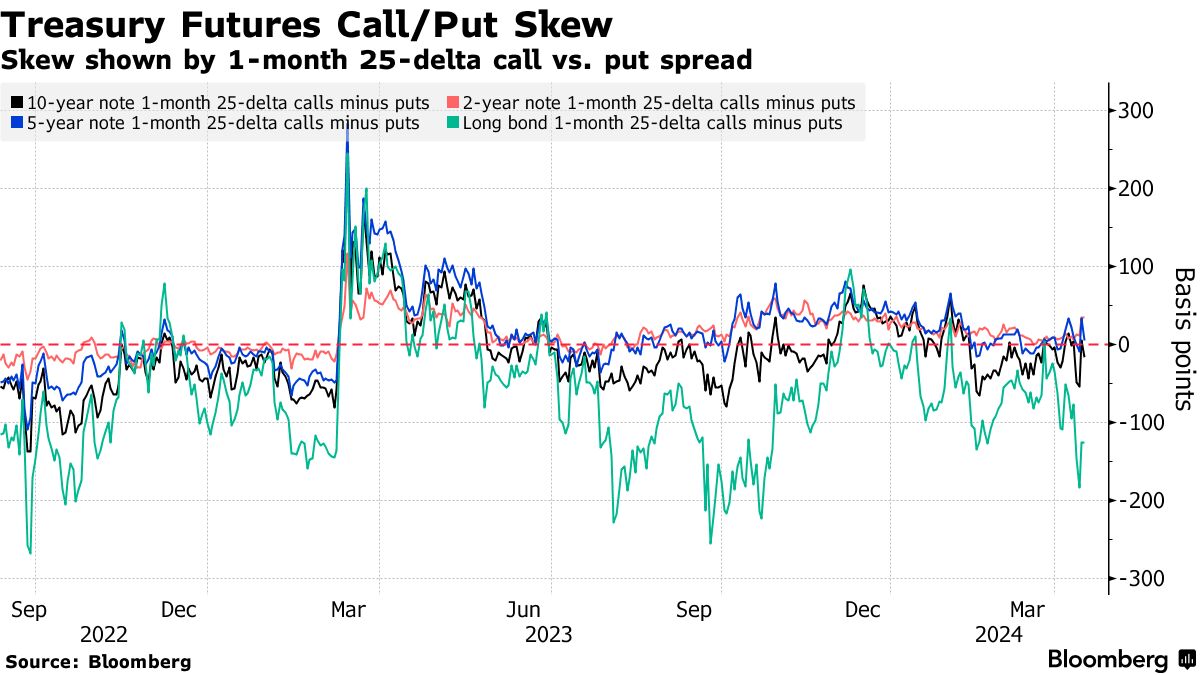

对冲债券抛售的成本仍然非常高

尽管在上周五美债出现极其短暂的避险买盘,但对冲长期美债抛售的成本仍居高不下,尤其是与短期和中期国债期货相比。期权市场近期的资金流动倾向于对冲更大规模的抛售,其中表现突出的交易包括周一以440万美元押注10年期国债收益率为4.65%的高额交易。周二的交易亮点包括1,800万美元的大宗期权出售交易,显示在10年期收益率触及年度新高水平之际,空头仓位出现明显的获利了结信号。

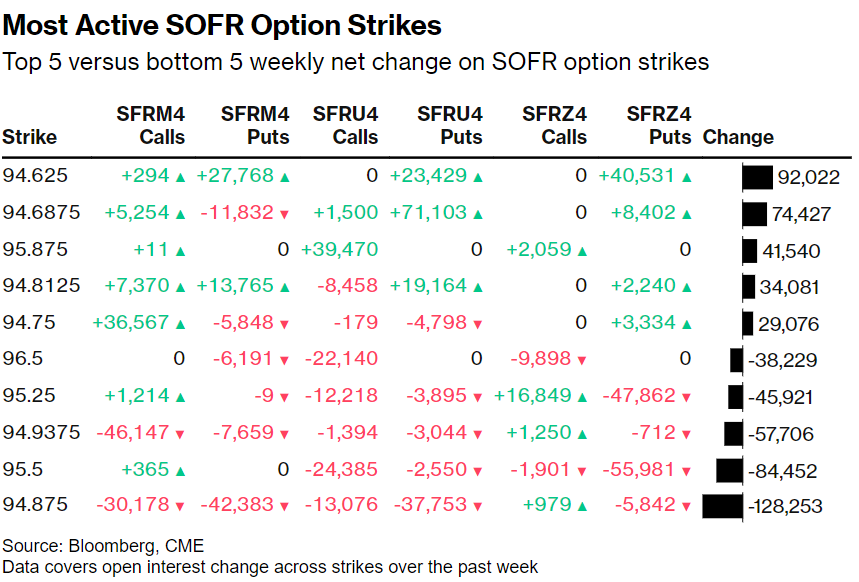

最活跃的SOFR期权交易

过去一周,SOFR 94.625执行点位看跌期权的交易活动明显有所增加,12月24日到期的看跌期权的需求随着包括SFRZ4 95.00/94.625/94.25看跌期权的大量买家势力的流动而增加,这是一个包含三个不同行权价格的看跌期权组合,其中94.625是中间行权价格。蝶式期权通常用于交易员们预计市场将在中间行权价格附近稳定时采用,提供有限的风险和有限的潜在利润。这里的大量使用表明投资者可能预期SOFR利率将在这个水平附近波动,这种行为表明利率交易员们对于未来利率预期上升持相对谨慎的态度。

在SFRZ4 95.0625/94.875/94.6875看跌期权树的买盘活动之后,94.6875的流动也非常活跃,这一类树形期权通常涉及多个期权的买入和卖出,构成一个更复杂的期权结构,旨在利用不同的波动率和价格水平,允许交易员们在多个潜在的市场转折点上设立保护措施或利润目标。在包括SFRU4 94.875/94.75看跌价差买家在内的资金流动之后,94.875的行权SOFR出现了本周最严重的清算。看跌价差通常用于对冲风险或投机利率下降,这种策略的运用显示出市场可能对利率预期进一步上升持谨慎态度,尤其是在这个特定的行权价格水平。

最活跃的SOFR期权行权价位——前5周与后5周SOFR期权行权的净变化

SOFR期权交易分布热图

在2024年12月到期的SOFR期权交易数量最庞大的是95.00这一行权点位,相当于5%的美联储基准利率押注,其中在2024年6月的看涨期权中也可以看到一部分未平仓的合约数量,较高的合约开仓量表明市场参与者预期到2024年12月,SOFR利率有可能上升到5%或更高——意味着美联储可能降息25个基点——50个基点,投资者通过购买看涨期权以对冲或投机利率上升的风险。

在2025年6月的95.50点位看涨期权行权点位中也出现了大量的未平仓合约,这是数量第二多的行权点位。在其他SOFR期权中,2024年6月份的94.75、94.875和94.9375行权区间仍有相当数量的未平仓看跌期权。

精彩评论