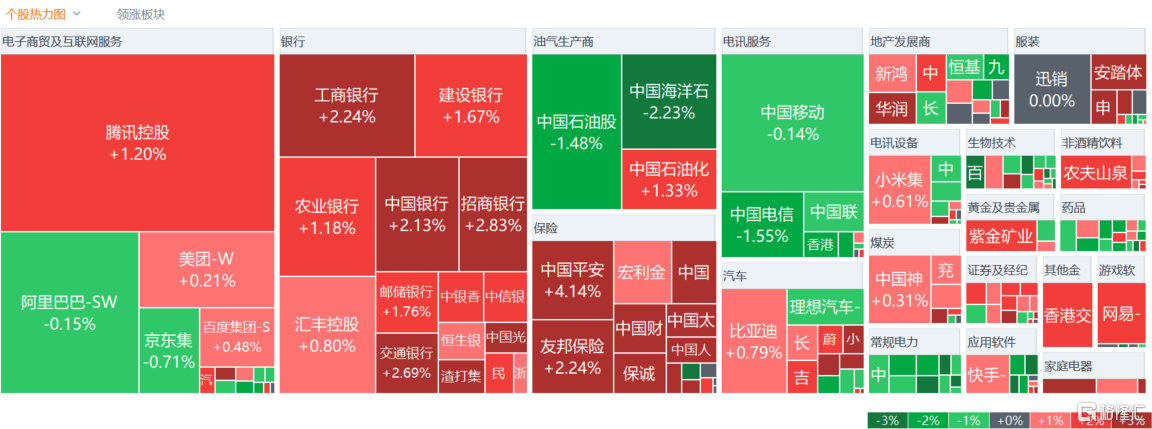

4月18日,港股三大指数集体收涨,在大金融股带动下,三大指数早盘一度涨超1.5%午后回落。截止收盘,恒指涨0.82%,国指、恒生科技指数分别上涨0.94%及0.5%。

盘面上,大型科技股多数上涨,但总体波幅不大,腾讯、网易涨超1%,百度、美团飘红;大金融股(银行、保险、券商)发力助力大市全天维持上涨行情,内险股板块涨幅较为抢眼;铜价持续走高,铜业股午后涨幅加大,黄金等有色金属齐涨;多举措助力楼市企稳,内房股与物管股携手上涨,连续下跌的汽车股亦全线反弹,体育用品股、航空股、半导体股、手游股等表现活跃。

另一方面,月度及现货电价环比持续下跌,电力逆势走低,石油股回调,中国海洋石油跌超2%,发盈警,中国建材大跌超8%领跌建材水泥股。

具体来看:

科网股涨跌不一,腾讯、网易涨超1%,小米、美团微涨,京东、哔哩哔哩跌超1%。

保险股涨幅居前,中国太保涨近6%,中国平安、新华保险涨超3%,中国人寿、友邦保险涨超2%,中国财险跟涨。

国信证券指出,3月上市险企“开门红”陆续收官,一季度人身险保费收入持续承压,监管持续引导行业渠道调整,压降负债端刚性成本。在此背景之下,上市险企保费收入表现基本实现触底回升,渠道质态不断调整、保险产品形态持续完善背景之下,利好行业中长期NBV修复。财险业务受益于一季度过节效应及经济形势的持续复苏,保费收入增长延续。

汽车股集体走强,恒大汽车涨近6%,小鹏汽车涨超3%,吉利汽车涨超1%,比亚迪股份涨超1%,理想汽车微跌。

乘联会数据显示,4月1-14日,新能源车市场零售26万辆,同比增长32%,较上月同期增长2%,今年以来累计零售203.2万辆,同比增长34%。另外,据不完全统计,仅4月,就有广东、河南、湖南、山东、江苏、海南等大力推进汽车以旧换新。

体育用品股普涨,安踏体育涨超4%,滔搏涨超3%,特步涨超3%,361度涨超2%。

申万宏源指出,户外出行热度延续,拉动户外运动服饰、装备等消费,同时,K型复苏趋势明显,二线品牌增速高于一线品牌。24年为奥运年,预计将持续催化运动板块。

内房股部分走强,华润置地涨近3%,中国金茂、越秀地产、中国海外发展、新城发展张超1%。

石油股走势分歧,中石化涨超1%,中石油跌超1%,中海油跌超2%。

消息面上,市场对中东局势担忧情绪暂缓,叠加美国EIA原油库存增加和美元走强,周三国际油价大幅走低,布伦特原油6月期货结算价收跌2.73美元或3.03%,报87.29美元/桶;WTI原油5月期货结算价收跌2.67美元或3.13%,报82.69美元/桶,为3月20日以来最大跌幅。

电力股全线走低,大唐发电、华电国际电力、华能国际电力跌超2%,中国电力、华润电力跟跌。

消息面上,据信达证券,4月代理购电均价同比下降,环比略有回升。4月月度代理购电均价为411.83元/MWh,环比上升0.68%,同比下降5.34%。广东4月月度交易价格环比持续下跌,3月现货市场电价环比下降明显;山西3月现货交易价格环比下降明显;山东3月现货均价持续下降。

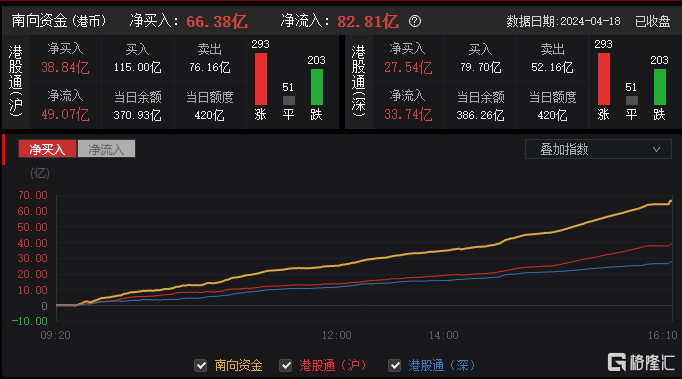

今日,南向资金净买入66.38亿港元,其中港股通(沪)净买入38.84亿港元,港股通(深)净买入27.54亿港元。

国元国际指出,基于对市场环境的判断,该行认为当前的投资基调应以寻找结构性机会为主。在板块配置方面建议攻守兼备,但需以防守为主。板块配置方面可配置一定的能源、通讯、公用事业等传统的防守板块,通过股息分红获取一定的收益;进攻方向可以半导体等硬件科技为主,光伏、新能源汽车等具有较好出海能力的板块也可进行适当关注。

精彩评论