■ “天上人间”老板,在美国认罪!

■ 金地集团董事会换届,险资、国资各方“力挺”

来源 | 深蓝财经

撰文 | 杨波

野心勃勃收购的酱酒企业,一顿操作后,业绩“膝斩”了!

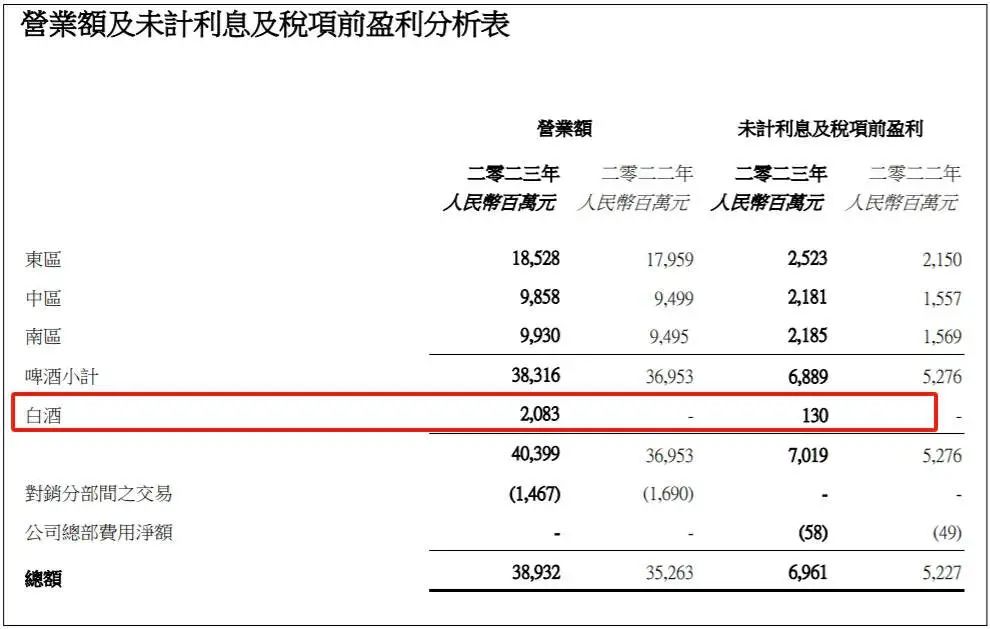

日前,据华润啤酒(HK.0291)财报披露,公司旗下白酒业务于2023年的营业额及未计利息及税项前盈利分别为20.67亿元及1.3亿元。而公司目前白酒业务并表的就是金沙酒业。

这个数据,相比于2021年销售回款60.66亿元,少了2/3。

另外,去年华润啤酒入主金沙酒业后,业界对于侯孝海、范世凯等管理团队质疑、批评屡见不鲜。

面对业绩极速下跌,金沙酒业该何去何从?

1

业绩“膝斩”

在业绩“膝斩”前,金沙酒业正是酱酒行业跑出的一匹黑马。

2013年,来自湖北宜化集团的张道红调任金沙酒业工作。到了2017年,张道红升任金沙酒业董事长、总经理。此后,金沙酒业开启了“狂飙”模式。

2018年金沙酒业销售额5.76亿元,到2019年销售额狂飙到15.26亿元。2020年销售额27.3亿元,再到2021年总体销售回款突破60.66亿元。金沙酒业也一跃成为知名的二线酱酒品牌。

金沙酒业的振兴主要得益于高端产品“摘要酒”的崛起。“腾讯酒香”认为,张道红有着清晰的战略思路,在内部精简了产品线、确定大单品战略;在市场方面,也是先在山东和河南两大市场站稳脚跟后,再开始全国化布局。并且按照张道红的规划,2022年金沙酒业的保底目标是80亿,并为冲刺百亿目标做准备了。

可查数据显示,2022年上半年,金沙酒业实现营业收入20.01亿元,同比增长14.93%。此时,依然是金沙酒业比较“高光”的时刻。

不料,金沙酒业的命运即将被改变。

2022年10月,华润啤酒突发公告,将以123亿元收购金沙酒业55.19%的股权。湖北宜化集团让出控制权。

面对资本的变更,“打工人”张道红显然无法左右这一切。

据澎湃援引未经证实的消息显示,2022全年金沙酒业仅完成收入30亿元左右。由此推断2022年下半年,金沙酒业业绩“变脸”严重。

2

争议、风波不断

华润啤酒入主金沙酒业后,一系列强势的操作,也引发了诸多的争议。

①人事旋涡,“清洗旧部”?

华润啤酒接管后,2023年1月,侯孝海出任金沙酒业董事长,原董事长张道红退任为副董事长。范世凯担任金沙酒业总经理。这两位核心高管,均来自华润啤酒。

2023年7月,张道红退出董事会,担任金沙酒业党委副书记、常务副总经理。进一步被削权。到了2023年11月9日,张道红彻底离开金沙酒业,回到了湖北宜化工作。

自媒体“酒与人生”博主透露,华润接管金沙后,随着张道红的逐渐边缘化,原有的金沙体系也有相当多人离开了。

为品牌立下汗马功劳的灵魂人物,在一年内数次被“贬”。与其苟且,不如早点分手,至少还能留一个体面。

为什么张道红彻底出局?

有酒业人士透露,在华润入股金沙酒业前,金沙酒业曾向经销商渠道大量压货,导致财务报表亮眼,但是业绩的水分也比较重了。另外,当时产品的实际动销情况已经不容乐观,产品也出现了价格倒挂。

另外,华润系操盘金沙酒,有着自己的思路。所以,这种人事安排也有其合理性。

然而,华润啤酒接管金沙酒业仅1年,也出现了人事“巨震”。仅当了1年董事长的侯孝海卸任,改由华润啤酒(控股)有限公司副总裁、华润酒业总经理魏强接任。

②价格倒挂,品牌崩溃?

标价1399元/瓶的53度500ml摘要酒珍品版,实际售价多少呢?

据“北京商报”近日的实地调研,北京、成都等地的实际行情约530-550元/瓶。

深蓝财经注意到,在京东“摘要酒官方旗舰店”该产品零售价为673元/瓶,整箱4瓶价格为2692元。注意看,这是官方店的售价。

也就是说,标价1399元/瓶的摘要酒,实际售价已经腰斩。这意味着产品原来的价格认知体系已崩溃。

这对于此前想要冲击高端酱香酒品牌认知的摘要酒而言,已失败了。只能在次高端地带,与其他名酒苦苦挣扎。

③产品,“砍旧又盲目上新”?

有观察人士指出,华润啤酒做白酒,依然带着深刻的“快消品”基因。

“腾讯酒香”认为,从景芝酒业到金种子酒,再到金沙酒业,华润啤酒一直想用卖啤酒的方式卖白酒。每次收购白酒企业后,华润都是先推出定价较低、面向年轻人群的产品。

在金沙酒业的打法,似乎依然如此。

2023年10月,金沙酒业推出新产品“金沙小酱酒”。定价48元,酱香型小酒。主要瞄准饮酒量较小的年轻消费群体,也是市面上第一款酱香型的小酒产品。然而,就目前来说,这款产品难言成功。

从品牌知名度而言,摘要酒经过几年的广告洗礼,很多消费者有一定的认知。但是金沙这个品牌,消费者认知程度非常低。从价格来说,48元150ml的价格对于收入不高的年轻人还是贵了点。最后,酱酒的饮用人群基数在整个饮酒群体里面,还有待提高。

为了验证这款小酒的口感,编辑在京东金沙酒旗舰店下单购买了一瓶,笔者所在地为成都市,结果这瓶酒的发货地来自遥远的青岛市。这种配货逻辑,让人意外。

另外,消费场景也存在很大不同。啤酒是快消品属性,饮用场景主要是夜宵、夜店;而高端白酒主要是商务、宴席等社交场景。

此外,去年以来金沙酒业发布了一系列新品,从光瓶酒到高端产品。据悉,金沙酒业12款主力产品里,有7款是华润团队入主后发布的新品。这种盲目推新的做法,还被业内人士质疑为“换个马甲继续向经销商压货”。

另外,产品线越多,每个产品需要投入的营销资源越多,这可能会分散核心产品“摘要”的营销资源。摘要尚且“嗷嗷待哺”,需要更多的资源投入,何谈金沙小酱酒?

3

结语

面对业绩“膝斩”,面对诸多质疑,3月18日侯孝海在媒体沟通会上也直言,金沙酒业过去积累的高库存和价格倒挂问题超出了预期,因此团队要下最大努力去治理。目前,已经初见成效。

不过从整体来看,华润啤酒跨界进入白酒操作的几个酒企成绩都差强人意。这种刻在骨子里的团队基因,真的做不好白酒吗?

金沙酒业在如今的大环境下,如何进一步提高品牌影响力,如何重回巅峰,甚至冲击百亿目标,将是这个具有啤酒基因的管理团队的挑战。

你怎么看?

参考资料:

1.《侯孝海退出金沙酒业,“掌舵”半年净利腰斩》,大公快消

2.《金沙酒“腰斩”做实,张道红杀回酒圈,势要证明侯孝海错了?》,财今龙门阵

3.《“啤酒人”做不好白酒?华润入主后,金沙酒业的业绩断崖,很有争议》,腾讯酒香

4.《百亿收购换20亿业绩 华润酒业如何下好酱酒棋》,北京商报

更多精彩内容,欢迎关注

精彩评论