逆周期下,万物新生(爱回收)再次交出一份出乎意料的答卷,营收利润都远超预期。

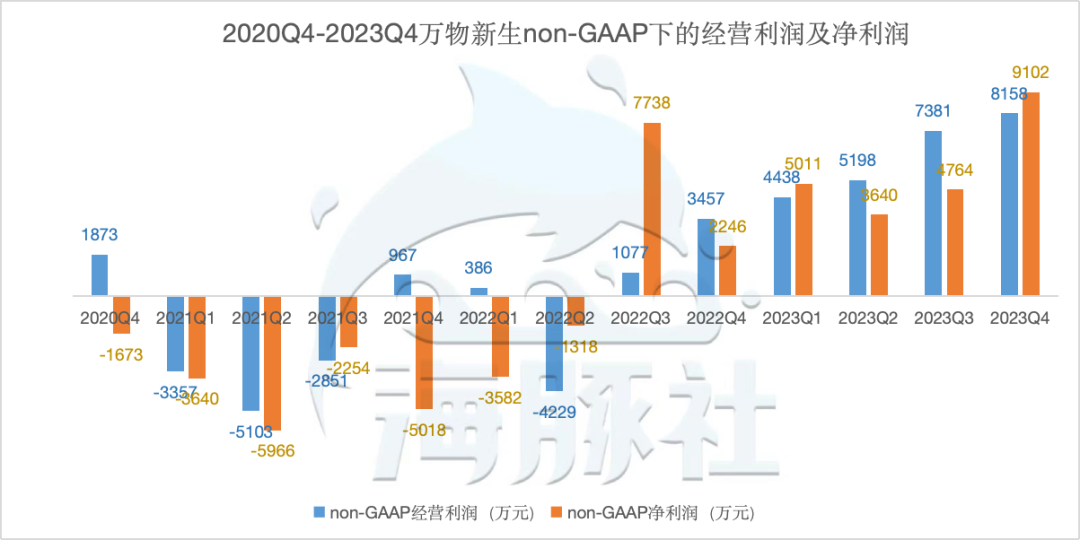

3月12日,二手消费电子产品交易和服务平台万物新生(爱回收)集团(纽交所股票代码:RERE)发布业绩报告。2023年全年总营收同比增长31.4%达到129.7亿元;调整后的净利润(非GAAP)为2.3亿元,而2022年全年为5080万元。其中Q4取得non-GAAP经营利润8158万元,同比增长136%,连续六个季度实现经营利润,季度non-GAAP经营利润率从2022年同期的1.2%提升至2.1%。

当日美股盘后报收1.51美元,大涨26.9%。

此次营收增长远超预期,业绩实现爆发式增长,说明万物新生的多年沉淀,正逐渐开花结果。

万物新生成立于2011年,已经形成了C2B+B2B+B2C的完整产业链闭环,旗下包含了C2B业务爱回收、B2B业务拍机堂、B2C业务拍拍、海外业务AHS DEVICE。

万物新生的营收增速超越二手行业及消费大盘。Q4总营收38.7亿元,同比增长29.9%。对比Q4同时期,全国网上零售额46066亿元,同比增长9.6%。

同时,2023年Q4手机和电脑厂商都发布了新品,新手机出货量增长的情况下,换机增加,在一定程度上助力万物新生的业绩快速增长。

万物新生的营收由两部分构成,1P业务包含自营产品的销售收入,3P业务包含为第三方提供服务而收取的服务费。自营业务确定性强,能给用户带来更好的体验,一直是万物新生的根基,也是业绩的增长引擎。

Q4的1P产品净收入35.2亿元,同比增长31.1%。3P服务净收入3.5亿元,同比增长19.7%。2023年Q4平台的商品交易数量为850万件,而2022年同时期为750万件。

2023年Q4调整后的经营利润(非GAAP)为8160万元,去年同期为3460万元,同比增长136%。

所以万物新生的利润增长,主要还是来自对成本费用的严格控制,降本增效。Q4调整后的净利润(非GAAP)为9100万元,而2022年同期为2250万元,同比增长305.2%。

从全年来看,增长的趋势也更加明显。

2023年全年总营收129.7亿元同比增长31.4%,全平台二手商品交易数量为3230万件。

全年采货成本为103.4亿元。履约费用为11.2亿元,与去年同期持平。销售和营销费用为12.5亿元,同比下降18.6%。一般和管理费用为2.7亿元,研发费用2.0亿元。

全年调整后的经营利润(非GAAP)为2.5亿元,而2022年全年为690万元,同比大涨超过35倍。

调整后的净利润(非GAAP)为2.3亿元,而2022年全年为5080万元,同比增长342.9%。

万物新生账上还有充裕的现金,能保障公司业务开展。截至2023年末,集团现金及现金等价物、受限资金、短期投资及第三方支付平台账户余额总计28.5亿元。

二手电商商品非标准化、交易成本高和需求分散始终是难点。一度被认为是利润低、规模增长慢的“小众市场”。万物新生如何能保持营收和利润持续双向增长呢?

门店心智增强,多品类、“以旧换新”增长

二手行业的痛点在于需求和供给更多来自于C端消费者。回收的渠道高度分散,且主要是在线下门店,且缺少标准,模式非常重,所以是一个入门很低,做大门槛极高的生意。

为赢得消费者的信任,获得线下分散的流量,万物新生建立了线下连锁门店,门店最关键的是能提供稳定的一手货源。二手回收整个流程当中,层级多,不同的中间商加价,导致消费购买的价格高且标准不透明。

门店直达消费者,减少中间环节,也有利于万物新生控制成本。

万物新生从2014年首次布局线下门店,截至2023年12月31日,线下门店遍及全国268座城市,门店总数达1819家。

万物新生通过线下门店和线上平台结合的方式,不断加强用户渗透。多年门店的建设,已经积累了品牌效应。有了用户心智和品牌基础,万物新生开始复用门店的能力,已经不局限在3C品类。万物皆可回收,所以也可以打开万物新生的想象空间。

万物新生从2022年Q2开始重点推进“多品类”的战略,在核心的手机3C回收业务之外,在门店内增设了影像器材、箱包、腕表、黄金、名酒、鞋服等品类的回收。

多品类的战略增加了新的增长曲线,同时也扩大了门店的坪效,增厚了利润。

截止2023年末,多品类业务已在全国252家门店铺开,全年多品类回收GMV超10亿元。而在2022年末,爱回收的多品类回收还仅在全国14座城市的63家店铺开展。短短一年的时间,多品类业务进展堪称快速。

线下门店和线上平台的结合也是必不可少,万物新生攻入关键场景“以旧换新”。

理性消费时代下,消费者对新机的购买欲望不如从前。根据Counterpoint Research的智能手机出货数据显示,2023年,中国智能手机销量同比下降1.4%。但在2023年Q4,中国智能手机销量同比增长6.6%,为两年多来首次实现季度增长。

更换新品时,能用旧产品抵扣一些费用,也能促进销量。想要抓住“以旧换新”的用户,万物新生从购买的源头入手。

在手机回收当中,苹果品牌占据了大头。据统计,2021年iPhone占到手机总体回收交易量的45%。

2023年Q2,万物新生与苹果达成了中国内地的回收和“以旧换新”官方合作,现已经覆盖品牌官网和线下旗舰店。仅Q4,苹果官方回收业务为爱回收贡献了3亿元收入。

同样京东在3C品类有很强的用户心智,万物新生持续强化与京东的协作,提供“一站式以旧换新”“多件折抵换新”等服务。2023年,京东以旧换新业务同比增长100%。

“以旧换新”业务更增加了万物新生的“抗周期性”。新品发布不会影响消费者对二手手机的需求,相反替换的手机为二手市场输出了供给。

门店的服务能力是用户的直观感受,万物新生的质检能力也是基础。

从回收到再次出售,中间的检测环节考验技术能力。二手交易的不透明性在于缺乏质检和定价的行业统一标准,缺少自动化、高效率、高精度的质检技术。

过往二手产品更依赖人工质检,导致成本高,标准不一,检测结果也不尽相同。把二手产品从非标品变成标品,自动化的质检能力必不可少。

以华南(东莞)自动化运营中心为例,采用全流程数字化的管理系统进行中央控制,承担输送、分拣、质检、仓储、发货等职能。

其中,“X-Ray”系统可在不拆机的情况下完成对手机内部和硬件功能的全方位检测,“拍照盒子”系统能够从计算机的视觉对手机的细微划痕自动检测,“007”系统能够对硬件产品功能自动插线检测,“拍照魔镜”能高精度识别屏幕老化、坏点和其他瑕疵。

此外,二手电子回收行业面临一大痛点就是用户隐私容易泄露,万物新生自主研发的“爱清除”能多次数据擦写、覆盖,杜绝数据被恶意恢复。

截至2023年12月31日,万物新生拥有区域大型运营中心8个,城市小仓15个。

2023年对万物新生而言可以视为“效率之年”。万物新生自动化技术的应用,也促进了规模效应释放,在提高效率的同时,降低了履约费用率。

集团持续提升质检准确率,以Matrix 3.0为代表的自动化质检系统,将全年由于质检失误导致的损失降低19%。结合大数据算法,自营大小仓收发货方案优化,全年non-GAAP履约费用率同比降低2.4个百分点至8.5%。

万物新生对二手供应链能力的持续打造,成效也体现在B2B拍机堂和B2C拍拍的业绩上。

Q4拍机堂平台收入同比增长14.9%,注册商家数达到59.6万,较2022年增长46.2%,收费率同比提升69个基点至6.02%。全年来看,拍机堂整体收费率达到6.17%,同比提升189个基点。拍机堂作为二手行业基础设施的位置进一步强化。此外,2023年,万物新生B2C主营零售GMV达28.8亿。拍拍全年合规翻新零售收入5.6亿元,以自营售后质保服务满足消费者优品二手购买需求。

用户缺少出售二手产品的渠道,也同样缺少高质量的购买渠道。过去市面上有很多私翻机并不合规,用户购买只能看到外观,很难对产品的内部零件进行判断。不少私翻机买回去不久就会损坏。万物新生技术水平提升,也能输出规模化的合规翻新能力。

2023年以来,万物新生在全国主要仓内增加了合规翻新的运营能力。全年自营翻新业务收入达8.1亿元,占主营回收收入9.4%的业务贡献比例。合规翻新业务的开展进一步打开了价值链和利润空间。

营收持续高速增长,连续两年实现调整后的利润增长。这对万物新生来说只是一个开始。

经济周期下,二手行业的繁荣成为必然。消费者支出变谨慎,会选择更有性价比的二手商品,对手中的收藏也有变现的需求。

有数据显示,目前国内二手电商整体渗透率不足8%。相较于全球二手电商渗透率约20%,还有很大的发展空间。

循环经济的风口下,万物新生已经完成了在供应链能力、服务能力的核心壁垒建设,在这个万亿赛道当中也会获得更大的机会。

海豚社——新消费新国货第一社群

沟通、合作扫描下方二维码

如果觉得内容不错,请点击一下“在看”,或者,把它转发分享给需要的人

精彩评论