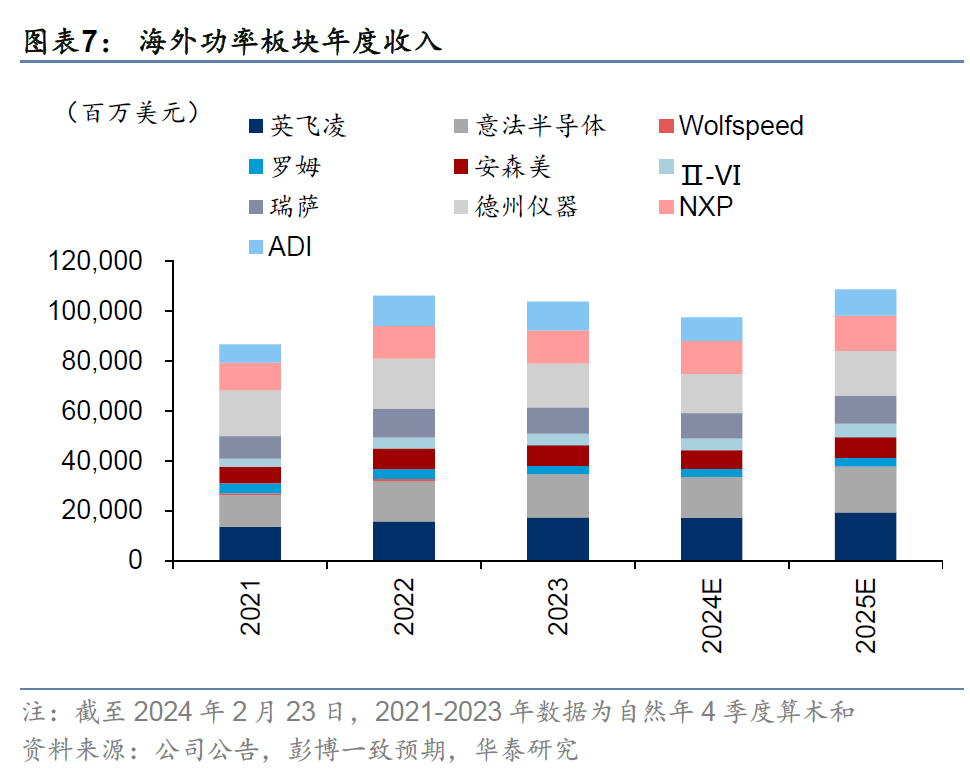

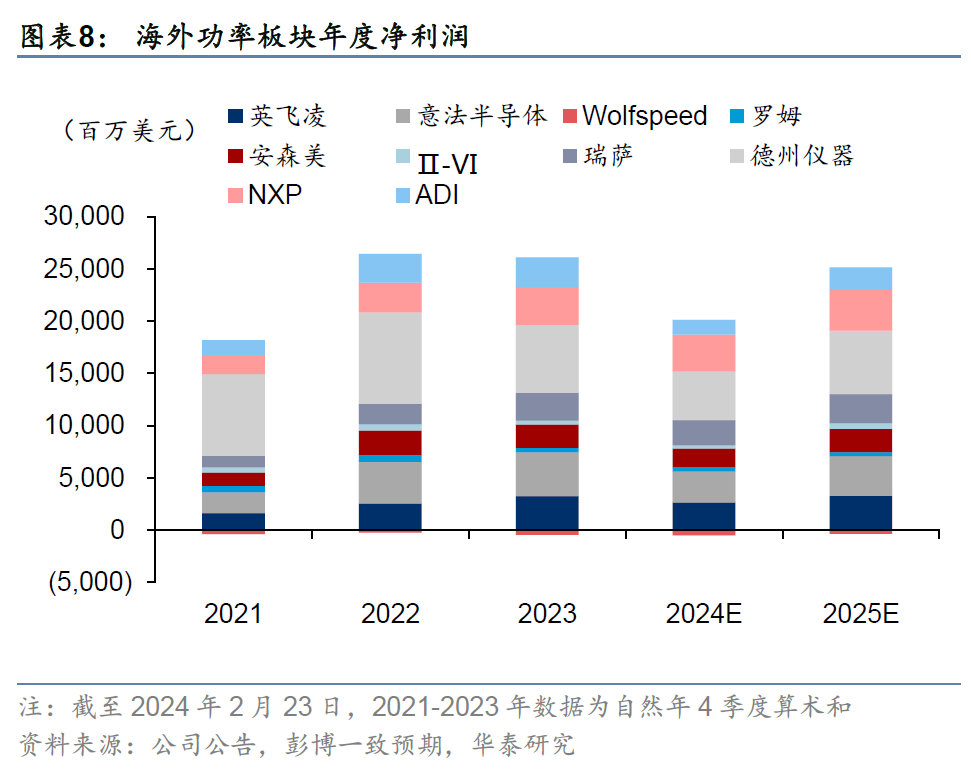

海外功率市场关心全球SiC过剩风险和周期复苏放缓

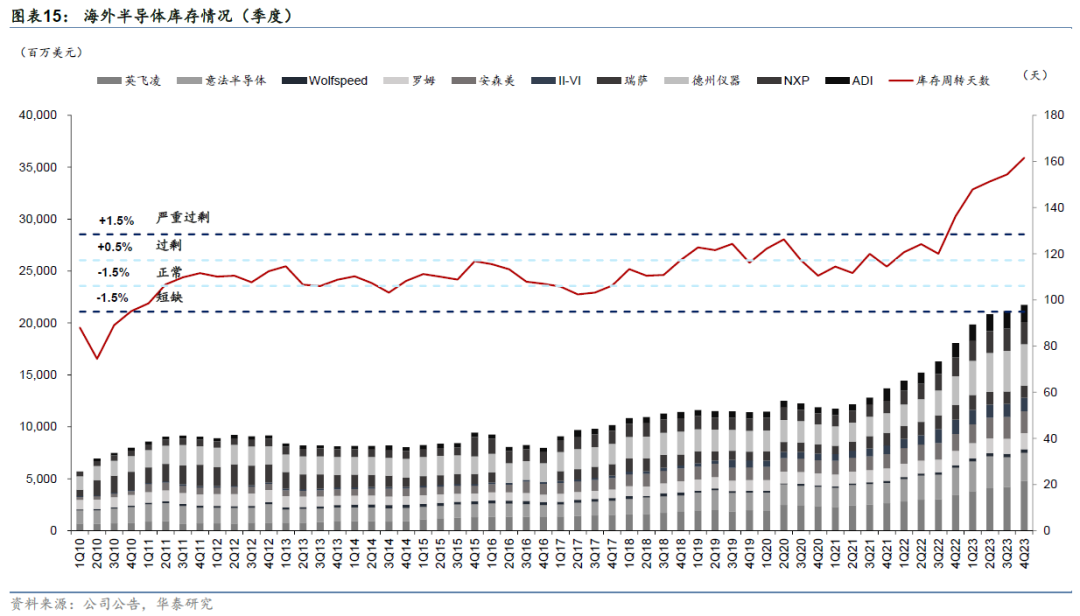

通过对英飞凌、安森美,Wolfspeed等10家海外功率半导体企业4Q23业绩的分析,我们看到全球仍然处在收入及毛利率环比下滑,存货上升的下行周期,彭博一致预期10家海外企业24年资本开支下滑2.1%到194.7亿美金。此次各家业绩会,市场关注:1)英飞凌、安森美等预计全球功率周期或将长于此前预期,4Q23海外功率库存环比提高8天至162天;2)特斯拉增速放缓后,市场开始担心全球SiC产能过剩,Wolfspeed年初至今跌45.4%。我们认为:1)全球纯电放缓对功率的冲击效应:海外>国内。2)国内SiC车型密集发布、器件国产化率低,仍有较大增长与替代空间。

核心观点

趋势1:全球功率半导体周期或将长于此前预期

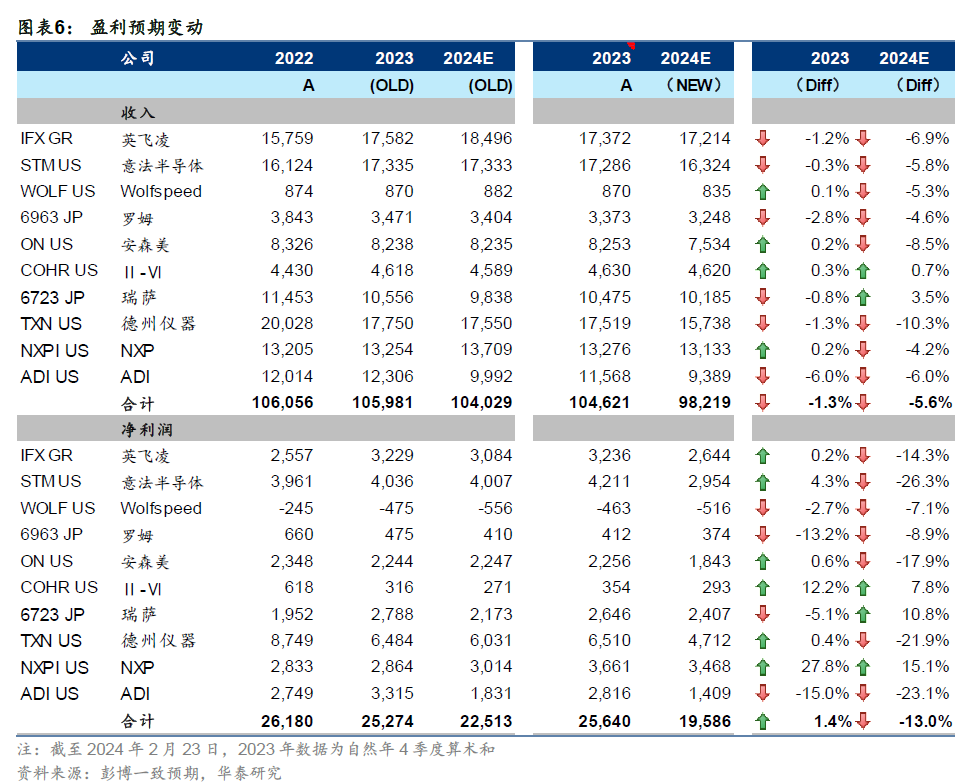

4Q23海外功率半导体厂商库存周转天数环比提高8天至162天,其中英飞凌/安森美/罗姆库环比上升32/17/15天,工业/能源/消费/电动车等终端需求增速放缓使得功率去库存周期或将长于此前预期。乐观指引可参考英飞凌预计2H24或有复苏(此前指引:1H24),悲观指引可参考罗姆、安森美等预计FY25下行周期或结束。此次业绩期后,彭博一致预期下修24年功率板块收入5.6%。年初至今,海外功率板块跌8.8%,反映预期下修。我们认为,国内功率亦受此轮终端需求增速放缓、竞争加剧的冲击,但凭借价格、本土化服务能力、技术等优势,有望取得市占率提升。

趋势2:特斯拉增速放缓后,市场开始担心全球SiC产能过剩

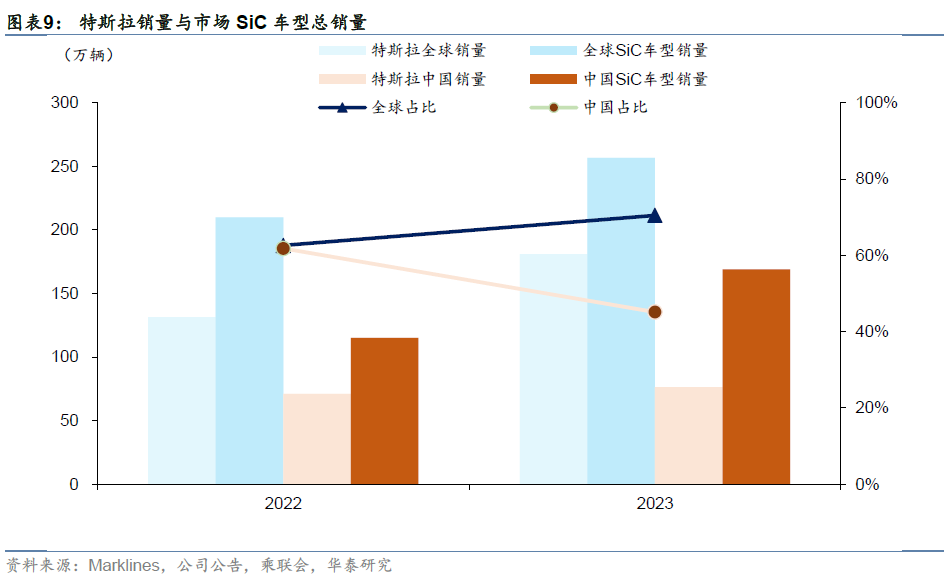

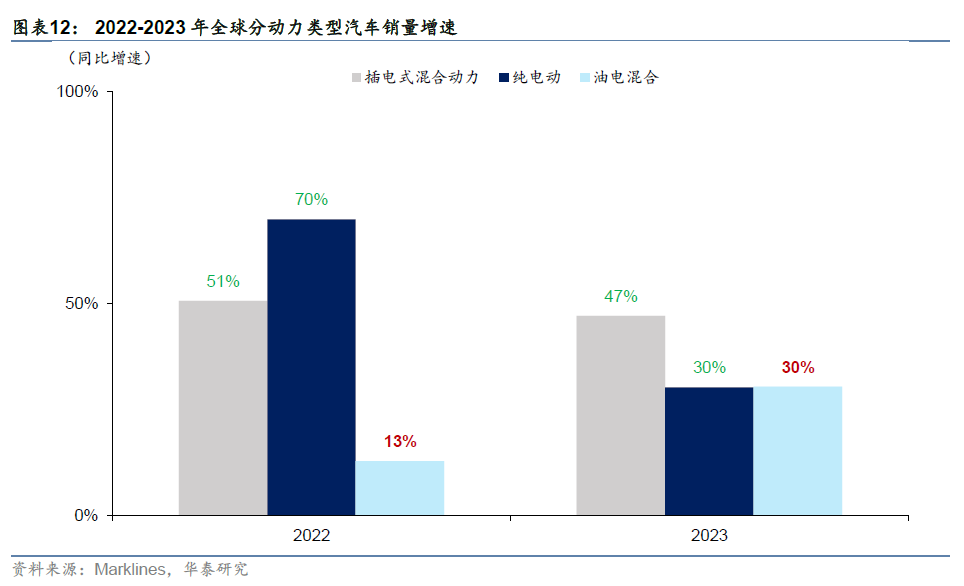

4Q23业绩会上,特斯拉预计24年销量增速继续放缓,且未给出销量目标,叠加后续意法半导体、安森美等对电动车业务增速的下修,引发市场对纯电增速以及SiC产能过剩的担忧。我们看到全球纯电放缓,混动提速。根据marklines对62个国家及地区的统计,纯电销量增速由22年的70%放缓至23年的30%,混动则从22年的13%提升到23年的30%。我们测算2023年特斯拉在全球/中国SiC车型销量占比分别为70/45%,因此我们认为:1)海外市场受特斯拉增速放缓的冲击更深;2)国内市场SiC车型密集发布、器件国产化率低,仍有较大的增长与替代空间。

趋势3:AI及汽车智能化需求相对稳健

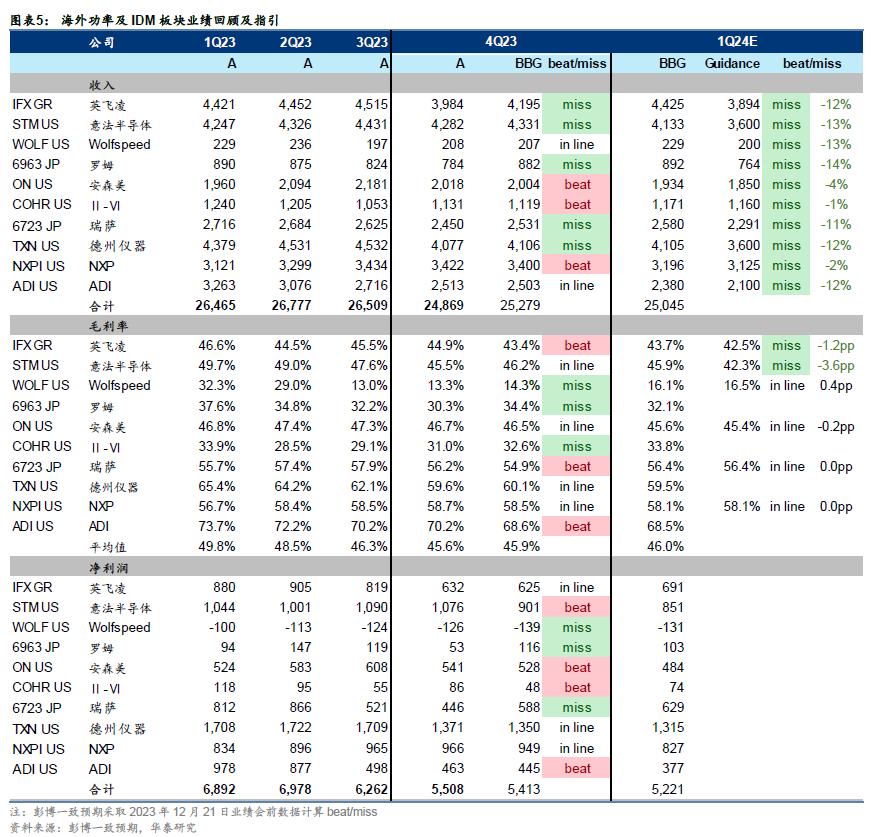

公司维度看,安森美、瑞萨、恩智浦业绩超预期;英飞凌、意法半导体、Wolfspeed、罗姆等企业不及预期,一季度整体指引偏弱。具体来看,1)恩智浦(YTD:+4.0%)、瑞萨(-0.04%)、安森美受益于AI相关板块、日系混动车需求较强、较为坚挺的汽车智能化芯片(CIS、MCU等)占比高等因素,业绩超预期。2)英飞凌(-12.4%)、意法半导体(-10.7%)、罗姆等公司因传统工业、消费、能源等领域需求平淡,去库存周期长于预期等因素的影响,业绩表现不及预期。3)SiC龙头Wolfspeed(-45.4%)指引较弱,受电动车需求增速放缓与全球SiC产能过剩担忧的影响较大。

正文

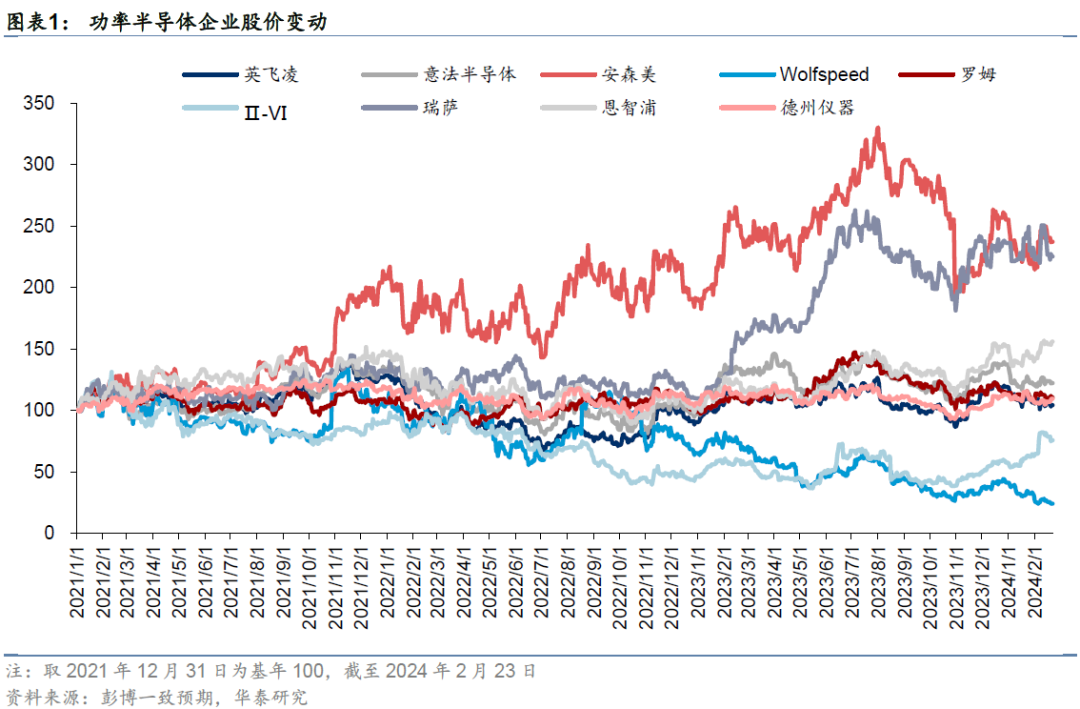

市场回顾:板块持续承压

年初至今,海外功率板块跌8.8%,其中Wolfspeed(-45.4%)、英飞凌(-12.4%)、意法半导体(-10.7%)领跌,主因:1)油电路线之争以及SiC厂商加速扩产的背景下,市场担心SiC产能过剩;2)海外功率板块4Q业绩不及预期,市场担心终端需求放缓、竞争格局恶化导致行业下行周期长于此前预期。截至2024年2月23日,海外功率板块2024/2025E PE为17.7/14.3x,国内Wind一致预期下功率板块估值为24.1/19.3x。

业绩回顾:4Q23业绩承压,1Q24指引偏弱

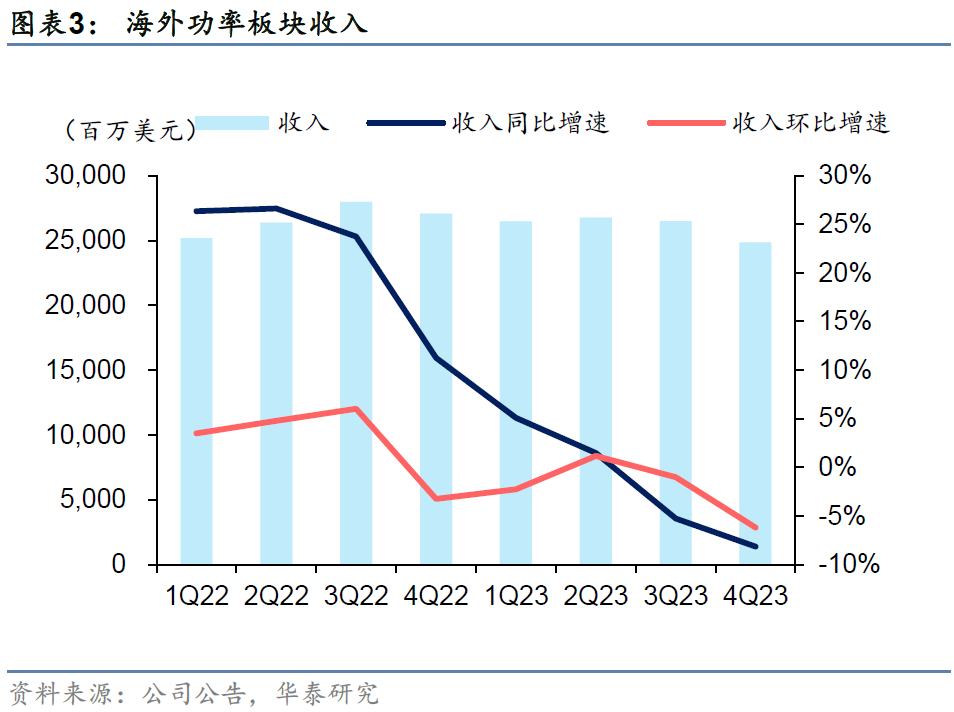

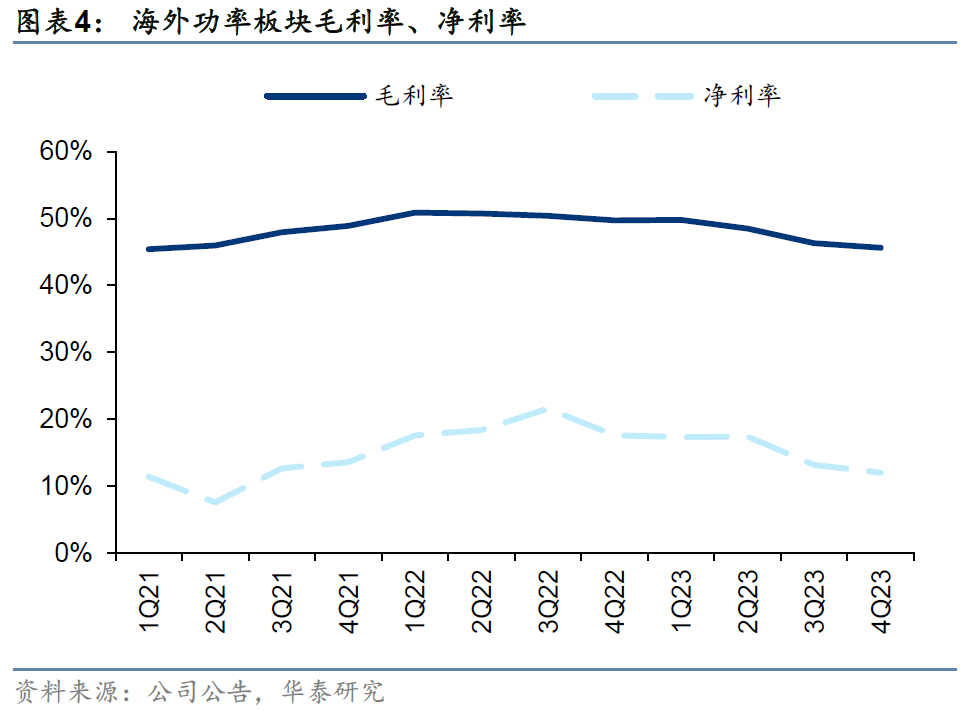

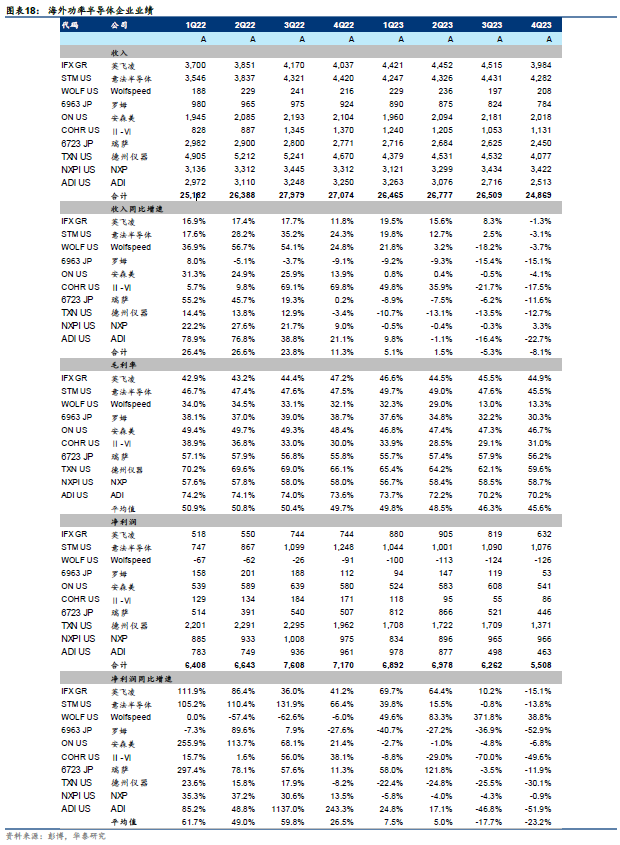

4Q2海外功率半导体板块收入248.69亿美元,同比下滑8.1%,环比下滑6.2%;毛利率平均值为45.6%,同比下滑4.1pp,环比下滑0.7pp;净利率平均值为12.0%,同比下滑5.6pp,环比1.2pp。整体业绩承压,全球功率半导体行业处于下行周期。

公司维度看,安森美、瑞萨、恩智浦、Ⅱ-Ⅵ超预期,英飞凌、意法半导体、Wolfspeed、罗姆等企业不及预期,一季度整体指引偏弱。

1)安森美、瑞萨、Ⅱ-Ⅵ、恩智浦受益于AI相关板块增长、日系混动车型需求较强、汽车芯片中格局较为稳定的MCU占比高等因素,4Q23收入或毛利率超预期。

2)英飞凌、意法半导体、罗姆等公司因传统工业、消费、能源等领域需求平淡,去库存周期长于预期等因素的影响,业绩表现不及预期。

3)SiC龙头Wolfspeed亦受能源/工业等行业需求较弱的影响,业绩指引较弱,同时市场担心特斯拉业绩所反映出的电动车需求增速放缓与全球SiC加速扩产所引发的SiC产能过剩。

安森美(ON US):混动量价齐升+汽车智能化带动业绩超预期

4Q23安森美收入20.18亿美元(指引中值20亿美元),同比下滑4.1%,较彭博一致预期高1%。毛利率46.7%,较彭博一致预期高0.2pp。公司指引1Q24收入中值18.50亿美元,毛利率中值环比下滑1.3pp至45.4%。此次业绩会,我们看到:1)23年汽车业务收入增长28.2%。一方面,IRA法案等因素带动混动车型量价齐增,23年收入翻番。另一方面,智能化带动图像传感收入增长超12%,23年800M摄像头收入翻番。2)23年公司SiC收入超8亿美元,市占率25%,符合此前指引。公司预计2024年SiC市场规模同比增长20-30%,公司维持SiC业务2倍于行业增速的指引。

瑞萨(6723 JP):汽车芯片、AI相关需求稳健带动公司业绩超预期

4Q23瑞萨营收JPY362bn,同比/环比-7.5/-4.6%,高于公司指引JPY358bn,符合彭博一致预期。分业务看,汽车业务实现收入JPY181bn,同比/环比+6.8/+2.7%;工业/基础设施/物联网板块实现收入JPY179bn,同比/环比-18.4/-11%,反映出全球工业等需求疲软。4Q23毛利率为56.4%,同比/环比+0.4/-1.5pct,高于公司预期的56%和彭博一致预期的54.9%,主要系制造成本、甲府工厂启动成本、以及存货减值计提低于预期。产能利用率4Q23继续下滑至60%以下,但12英寸略有回升,公司预计1Q24在40 nm MCU等带动下产能利用率回升。

恩智浦(NXPI US):消费电子库存消纳带动公司业绩超预期

4Q23恩智浦收入34.22亿美元(指引中值34亿美元),同比增长3.32%,较彭博一致预期高0.6%。毛利率58.7%,较彭博一致预期高0.2pp,主因消费电子领域的库存消纳超预期,汽车/工业/通信等领域相对平淡。公司指引1Q24收入中值31.25亿美元,毛利率中值58.1%。具体而言,公司指引汽车领域同比低个位数下降,工业领域同比10%以上增长,消费电子领域同比增长约30%,通信领域同比20%以上下降。4Q23公司渠道库存为1.5-1.6个月。公司计划维持70-75%的产能利用率直至库存状况正常化。

英飞凌(IFX US):去库存阶段的持续或将长于此前预期

FY1Q24英飞凌收入37.02亿欧元(指引38亿欧元),同比下滑6.3%,较彭博一致预期低3%。毛利率43.2%,环比下滑0.4pp。公司指引FY2Q24收入36亿欧元,下修24年收入指引5.9%至160亿欧元,将毛利率指引从约45%下修至40-45%。我们看到:1)公司认为去库存阶段的持续或将长于此前预期,认为终端市场复苏或将出现在2H24(此前指引:1H24)。2)公司乐观预计24年汽车业务收入低两位数增长,其它中高个位数到中高十位数下降。3)公司23年SiC收入5亿欧元(50%工业),目标24年收入增长50%,马来西亚工厂2H24准备生产,8寸工艺预计25年量产。

意法半导体(STM US):下调24年汽车业务预期

4Q23收入43亿美元,环比-3.4%;毛利率45.5%,环比-2.1pp,均略低于此前指引中值。公司指引1Q24收入中值36亿美元,环比下滑15.9%;毛利率42.3%,环比下滑3.2pp。我们看到:1)下游需求:24年汽车芯片行业需求走弱,公司下调汽车业务增速至中个位数(前值:高个位数);工业行业受去库存影响,消费/通信/计算机/通信等行业受季节性影响,意法认为2H24需求或有环比改善。2)库存:意法4Q库存环比回落,其中,工业行业已调整到23年初的水平,汽车ADAS领域开始去库存。3)资本开支:24年意法指引同比下降39.2%,集中SiC、GaN等前瞻领域。23年意法SiC收入11.4亿美元,超此前安森美/英飞凌SiC收入指引,市占率提升。24年意法指引15-16亿美元SiC收入。

Wolfspeed(WOLF US):工业/能源市场疲软拖累指引,电车订单较强

Wolfspeed FY2Q24收入2.1亿美元,基本符合彭博一致预期。公司指引FY3Q24收入中值2.0亿元,主因工业/能源收入下降,电动车需求仍较强,公司认为全球工业/能源市场的疲软或将持续到今年下半年;公司指引FY3Q24 non-GAAP毛利率中值16.5%,环比下滑0.4pp,较彭博一致预期低0.8pp,主因8寸厂爬产的不确定性。产能方面,公司预计6月中莫霍克谷产能利用率达到20%,收入贡献将在12月体现。需求方面,FY2Q24公司订单达到历史新高,包含21亿美元Design-ins与29亿美元Design-wins,Design-wins中约80%是电动车订单。

罗姆(6963 JP):因库存调整下修FY24收入预期

罗姆FY3Q23收入1,158亿日元,同比下滑11.1%,较彭博一致预期低8%,毛利率30.3%,环比下滑1.9pp,较彭博一致预期低0.6pp。其中,汽车/通信收入同比增长5.2/3.1%,消费/工业/计算机同比下滑13.4/11.5/6.6%。公司下调FY23全年收入/归母净利润指引6.0/18.6%,以反映当前终端需求疲软与库存调整导致产能利用率下降。分行业来看,1)汽车行业受益于电动化和智能化的趋势,但库存调整使得公司下修此前该业务增长的预期;2)工业设备和计算机等行业的库存调整或将比之前市场预期的更漫长。同时,公司预计半导体行业的库存调整会在下一财年结束。

德州仪器(TXN US):模拟下游工业、汽车需求偏弱

德州仪器4Q23营收40.77亿美元,环比下滑10.0%,同比-12.7%,符合公司此前指引(39.3~42.7亿美元),24Q1预计营收指引34.5-37.5亿美元,中值同比-17.79%/环比-11.7%,均低于彭博一致预期。从此次业绩会我们看到1)Q4模拟行业下游需求整体恶化,工业市场客户去库存下需求持续走弱,汽车电子市场需求出现下滑,消费电子需求平缓,其他下游市场均出现轻微下降,中国区收入下滑;2)库存水平小幅增长,公司4Q持续降低工厂的产能利用率,预计在24Q1将进一步调整产能利用率。3)公司对1Q24预期持谨慎态度。我们认为当前模拟行业下游消费类需求维持平稳,但工业及汽车需求不强,模拟公司相关收入面临一定压力。

业绩展望:市场下修2024年收入/净利润预期

传统功率板块2024年业绩下修。参考彭博一致预期,市场下调2024年功率半导体板块收入预期5.6%,下调板块净利润预期13.0%。我们看到:1)瑞萨、Ⅱ-Ⅵ、NXP受到生成式AI、竞争格局较好的MCU等业务的驱动,收入或净利润预期有所上修;2)传统功率板块为主的英飞凌、意法半导体、安森美、罗姆、Wolfspeed等企业受终端需求放缓以及竞争格局加剧的影响,收入/净利润均有所下修。

业绩启示:SiC国产替代正当时,传统功率周期或长于预期

SiC市场:全球市场担忧产能过剩,国产替代是机遇

4Q23业绩会上,特斯拉预计24年销量增速继续放缓,且未给出销量目标,叠加后续意法半导体、安森美等其对电动车业务增速的下修,引发市场对纯电增速以及SiC产能过剩的担忧。我们测算2023年特斯拉在全球/中国SiC车型销量占比分别为70/45%,市占率TOP3为意法半导体、安森美、英飞凌。我们认为:1)海外市场受特斯拉增速放缓的冲击更深;2)国内市场SiC车型密集发布、器件国产化率低,仍有较大的增长与替代空间。

传统功率市场:从需求、库存、Capex角度看行业趋势

需求:全球混动车型销量提速

传统工业、消费、能源等领域需求平淡,AI相关板块、日系混动汽车需求较强,带动瑞萨、安森美等4Q23公司业绩超预期。投资人格外关注当前出现的特斯拉等纯电车型销量放缓,本田丰田等日系混动车型销量加速提升对汽车芯片板块的影响。

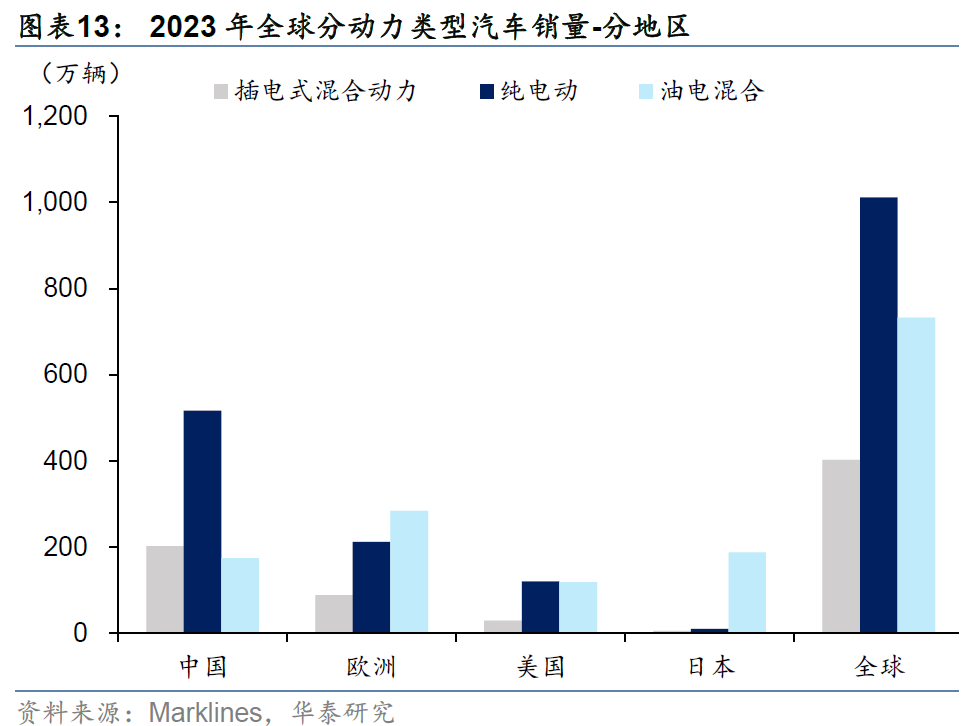

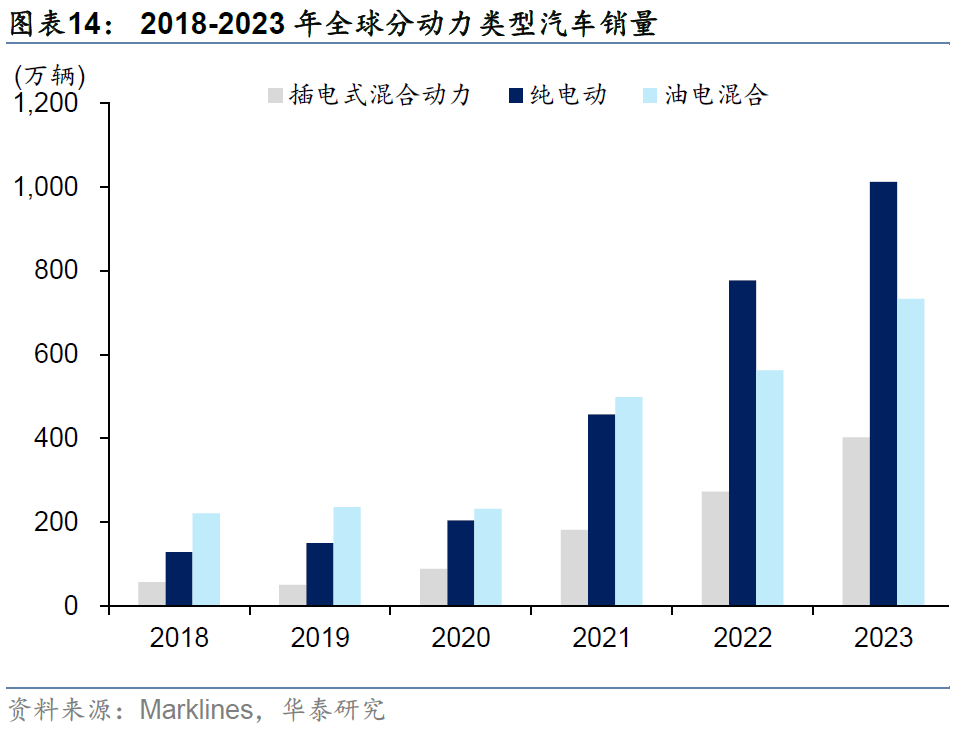

我们观察到,虽然中国市场电动车需求仍较强,但海外纯电增速明显放缓,混动占比显著提高。根据marklines对62个国家及地区的统计,2023年全球油电混合/纯电动/插电混动销量733/1012/402万台,同比增长30%/30%/47%(2022同比增速:13%/70%/51%),纯电放缓,混动提速。混动市场中,美国/欧洲/日本增速较快,2023年达到了54/30/28%。分品牌来看,混动主要以日系/韩系车企为主,销量前五为丰田/本田/铃木/日产/现代。

库存:出清或将慢于预期

库存水平持续走高,出清或将慢于预期。4Q23海外功率半导体厂商库存周转天数环比提高8天至162天,去库存化进程慢于预期。公司层面,去库存节奏分化,英飞凌、Wolfspeed、罗姆库存保持较高增长,库存规模环比上升14.0/8.5/7.1%,其中Wolfspeed备货主因莫霍克谷爬产、JP工厂建设、SiC订单强劲;意法半导体、瑞萨去库存进程加快,库存规模环比回落6.0/2.7%。

Capex:整体收缩,集中于SiC领域

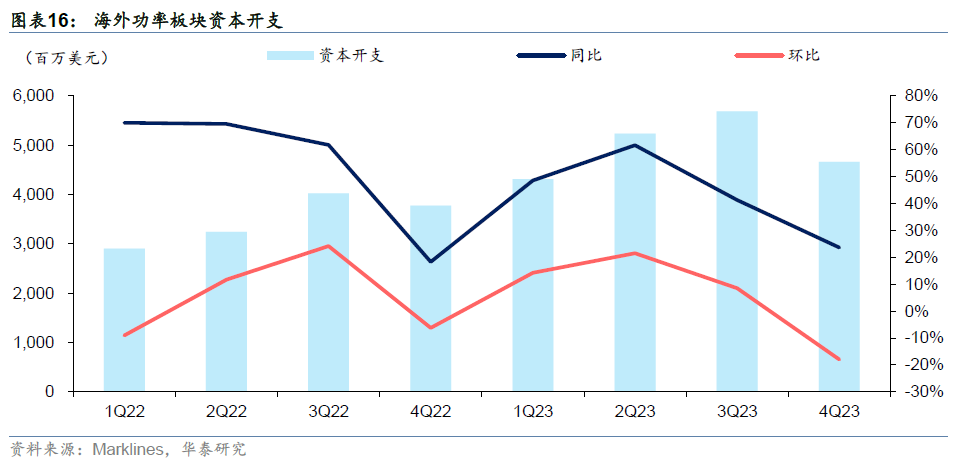

资本开支收缩,集中于SiC领域。4Q23海外资本开支环比下滑18.0%,明显收缩。我们观察到,1)传统功率板块资本开支收缩,彭博一致预期2024年海外资本开支同比下滑2.1%,意法半导体指引2024年Capex同比下降39.2%。2)车企对SiC 800V高压平台较为看重,SiC模块上车进展有望提速,Wolfspeed、罗姆等企业SiC相关的资本开支持续增加。

风险提示:

行业处于下行周期:全球半导体行业仍然处于下行周期,库存去化持续进行中,行业存在进一步下行风险。

需求增速可能不及预期:电动车、光伏、消费、工业等终端领域的增速可能不及我们的预期。

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

相关研报

研报:《海外功率半导体4Q追踪:市场关心全球SiC过剩风险和周期复苏放缓》2024年2月26日

黄乐平 S0570521050001 | AUZ066

张宇 S0570523090002 | BSF274

郭春杏 S0570524010002 | BTP481

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论