去年夏天,美股四大房屋建筑商(Pulte普尔特、莱纳Lennar、NVR、霍顿DR Horton)的收入预测模型(包括房屋销售量、销售价格等数据)显示当时的美股房屋建筑板块估值太高,实际估值/模型预测之比超过了历史均值3.25个标准差。随后,建筑板块回调了15%。

但在23年四季度时,由于鸽派联储下的美债收益率下行,投资者对于美国地产销量转为乐观,整个板块又随着债市一起反弹。

图:收入预测模型和五大房产商综合走势

然而在市值高涨之下,美国建筑商的真实业绩可能并没有市场想象的那么乐观。本周霍顿房屋公布了惨淡的利润数据,在业绩会上,公司特别提到最近在被迫下调新房售价。

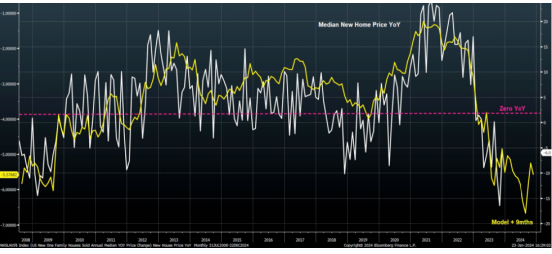

而根据前面的收入预测模型,整个美股建筑商板块的估值/模型预测之比还是处在4个标准差之外。这点值得引起注意,因为模型也预期,美国新房房价会在今年3季度恶化。

因此,除非房产销量大幅反弹抵消了降价的影响,未来美国房企收入或将面临更大压力。

图:美国新房房价中位数YoY增速与模型预测

如果美股建筑商真的面临季度级别的营收下行,那从宏观角度来看,也可以作为当前美国软着陆预期的证伪,或是衰退预期上行的落脚点。当然,目前这个场景的概率并不大,但可以将美国房地产板块作为一个观察指标。

图:美股房屋建筑商ETF走势

关注美股板块机会,准备迎接震荡行情

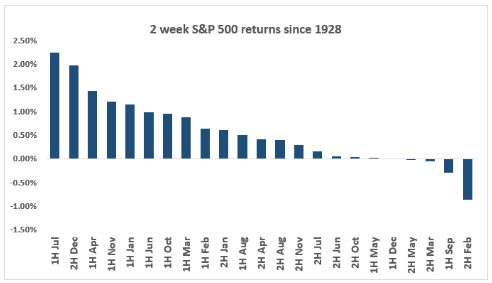

就整体美股股指的季节性而言,二月中旬之后美股可能会陷入短暂的整固期,统计数据显示,美股整体二月季节性偏弱,同时每年2月15日过后的两周,美股的日度收益都比较弱。

图:1928年以来,标普500股指(CME代码:ES)平均的两周收益率

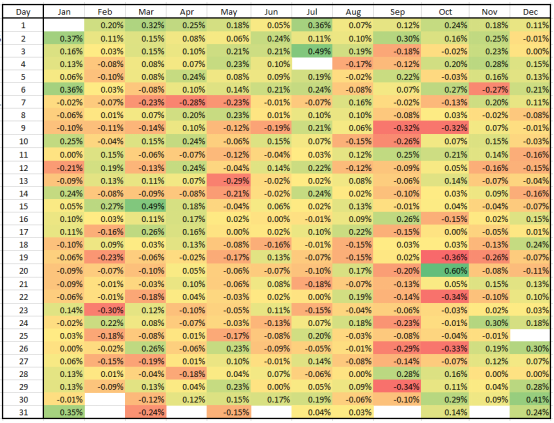

图:1985年以来,标普500股指(CME代码:ES)平均的日度收益

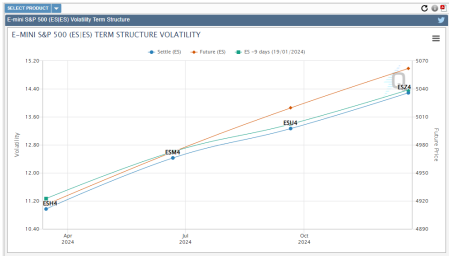

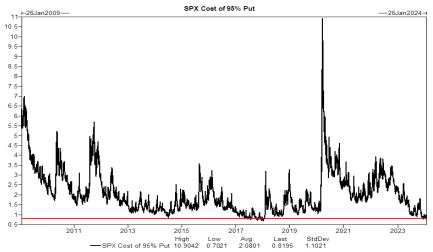

此外,值得注意的是,随着美股波动性维持在低位,市场已形成了看涨的一致性情绪,使得标普500的看跌期权成本已达到了非常便宜的位置。

美股波动率低主要是因为市场对于后市的普遍看涨、购买‘保险’的需求非常低所致。

图:标普500(CME代码:ES)当前的波动率期限结构

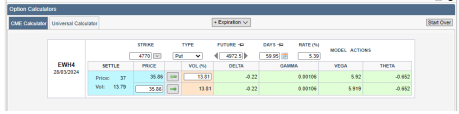

比如,标普500的3个月5%价外期权的价格已处于过去15年里最低点(下图)。3月底到期的行权价为4770的看跌期权目前只需要30美元左右。

图:标普500(CME代码:ES)隐含波动率期限结构

图:CME 标普500看跌期权

这既意味着美股行情的进展可能会出现震荡,又意味着购买一些期权保护自己的仓位是一个“实际代价很低、潜在收益不低”的无害选择。

中国资产——“大家先过个好年”

国内来看,随着神秘资金陆续托市入场,A股的惯性下跌趋势已得到初步遏制。而一些顺应社会关切的发布会和政策调整,为2024年中国资产回归理性交易区间奠定了基础。在节前规避风险的春节之后,全市场的资金流出趋势或能扭转。

国际上看,目前也出现了两个积极苗头,

其一是和A股港股相关的ETF交易量放大并且资金流入增加,各路资金开始平空或者建仓中港股票。

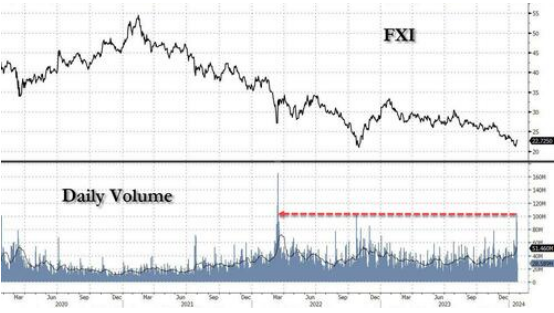

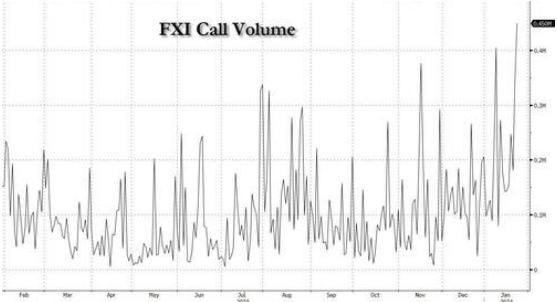

例如,美股中最大的中国ETF—— iShares MSCI中国ETF一月24日成交了近1900万股,是自2022年3月以来最多的成交量,FXI(iShares中国大盘ETF)也出现了自2020年3月以来的最大交易量。此外,看涨期权交易量也在上涨。

图:美股上市的中国大盘ETF(FXI)出现了自2020年3月以来的最大交易量

图:美股上市的中国大盘ETF(FXI)的看涨期权交易量近期大幅上涨

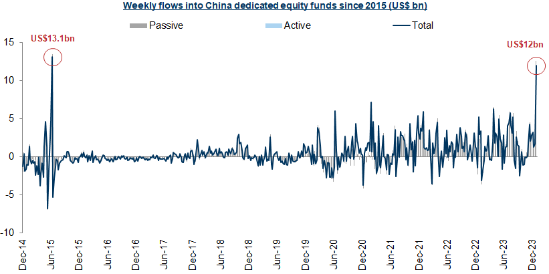

过去一周,无论是高盛还是美银美林的交易资金流报告都显示,中国股票迎来了自2015年以来境内境外流入总计最大的一周,这和前几次“只有政策,不见资金”的情况大有不同。

图:外资行统计的资金流入中国股市的情况

其二是不少外资的报告在一月中旬开始陆续推荐中国相关股票的交易机会。

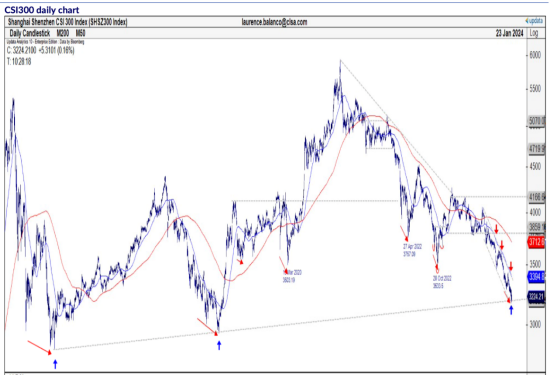

高盛交易台从上周以来一直呼吁把中国资产作为一种可以逆势交易的标的,而中信里昂则通过技术分析认为目前中港股指数都已经到达底部区域。

图:在香港有着较高影响的中信里昂技术分析(CLSA Price Action)认为沪深300指数或已见底(但诸多投行似乎都只提及大盘尤其是国资大盘为代表的股指,而回避了中小盘股指)

图:与中国大盘央企相关的A50指数存在反弹空间

买方方面,桥水基金的Bob Prince在香港举行的亚洲金融论坛上表示,中国的风险溢价相对有吸引力,股票定价也很有吸引力。而一些我们关注的海外小微型买方则更激进的认为:与中国大盘央企相关的A50指数可能会迎来20-30%幅度的V型反弹。

期货教程

在交易过程的每个阶段,《期货教程》有各种视频课程帮助您学习期货和期权市场。无论您是衍生品市场的新手,还是希望提高技能的经验丰富交易者,芝商所的网上课程将帮助您深化您的知识,并提高您对期货市场的理解。

了解更多关于【什么是股指期货?】,请点击左下方阅读原文按钮访问芝商所官网衍生品智库专页。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

精彩评论