从意法半导体(STM US)4Q23业绩管中窥豹:24年汽车芯片行业需求走弱,意法4Q库存环比回落,资本开支指引同比下降,毛利率承压。

核心观点

意法半导体4Q业绩启示:关注汽车半导体行业需求/库存/Capex变化

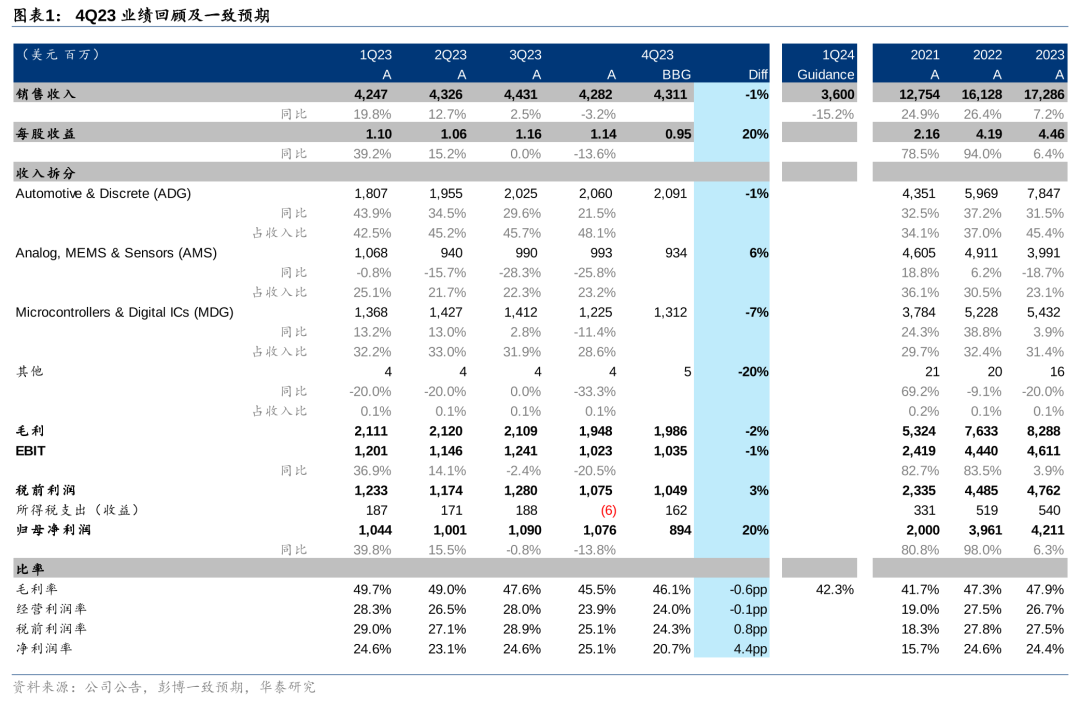

2024年1月25日,意法半导体(STM US)发布4Q23业绩。以管窥豹,我们看到:1)下游需求:24年汽车芯片行业需求走弱,公司下调汽车业务增速至中个位数(前值:高个位数);工业行业受去库存影响,消费/通信/计算机/通信等行业受季节性影响,意法认为2H24需求或有环比改善。2)库存:意法4Q库存环比回落,其中,工业行业已调整到23年初的水平,汽车ADAS领域开始去库存。3)资本开支:24年意法指引同比下降39.2%,集中SiC、GaN等前瞻领域。23年意法SiC收入11.4亿美元,超此前安森美/英飞凌SiC收入指引,市占率提升。24年意法指引15-16亿美元收入。

意法半导体1Q24指引不及预期,毛利率承压

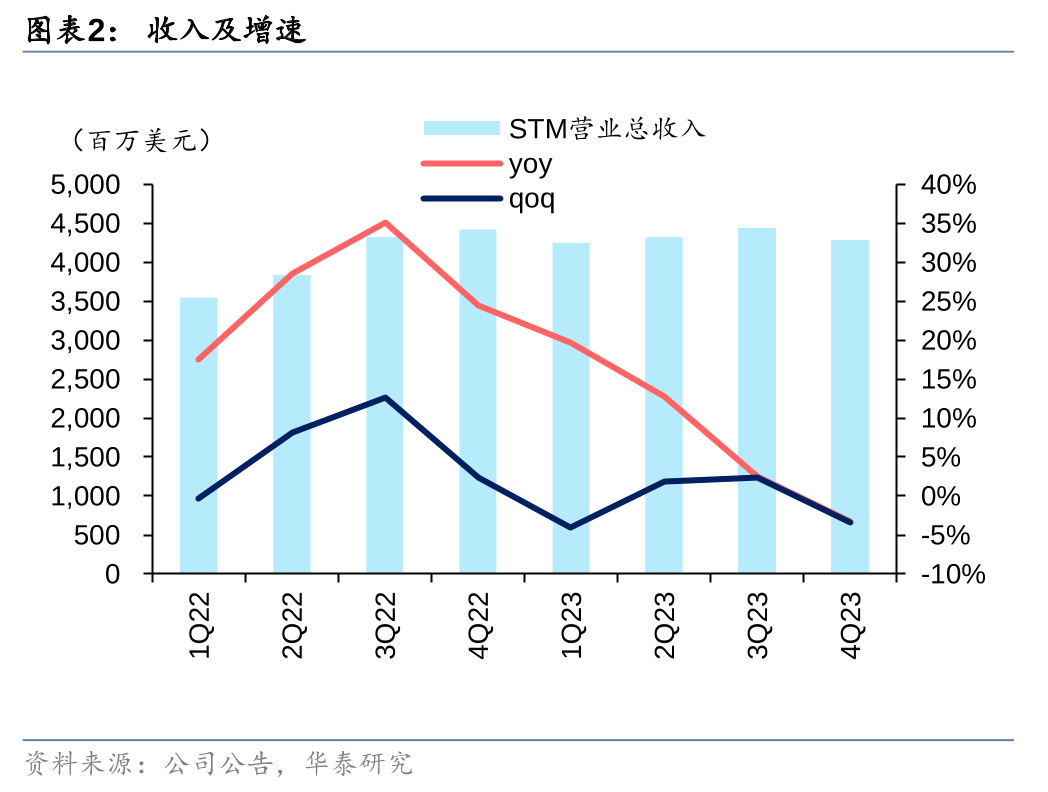

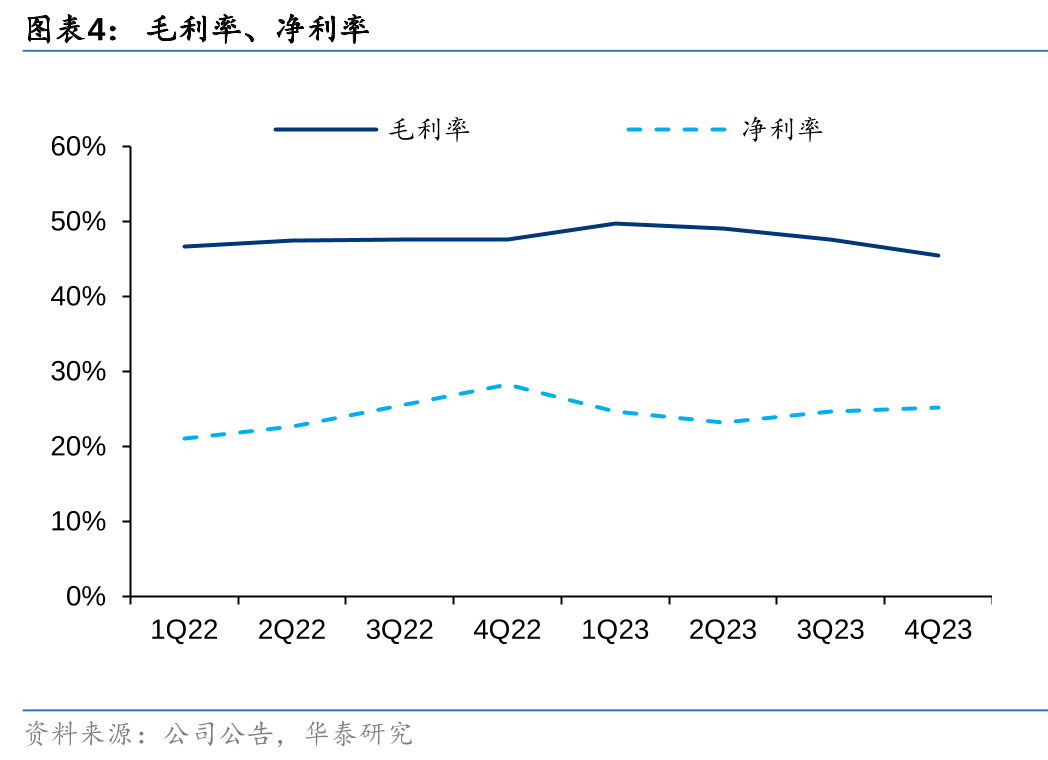

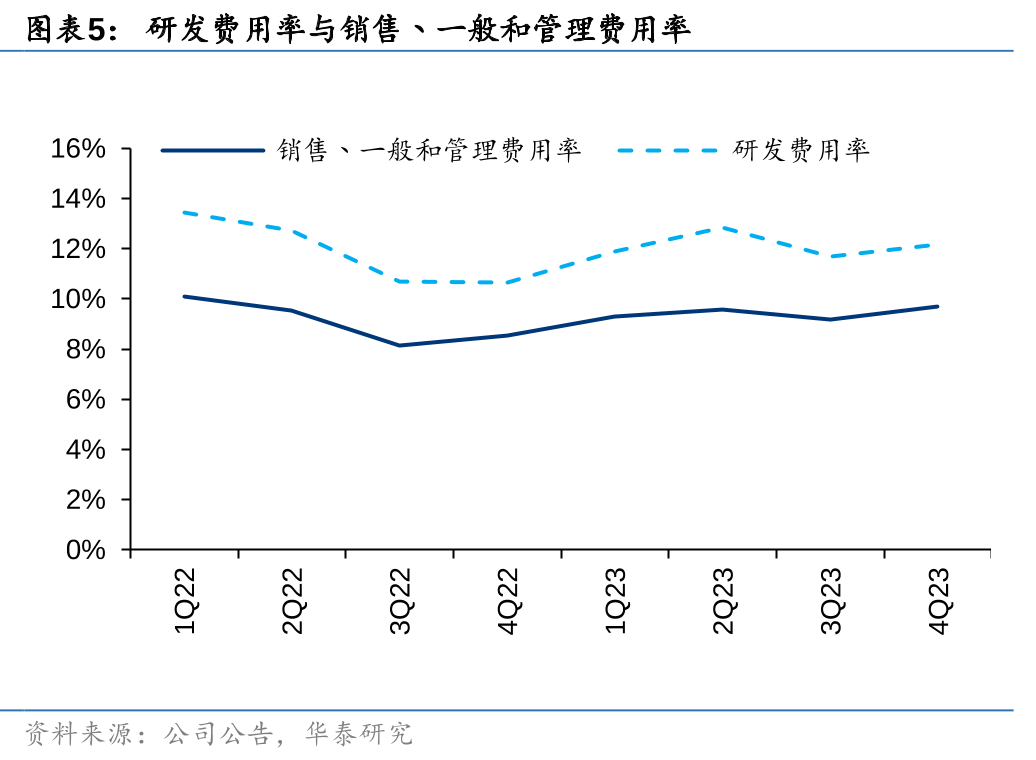

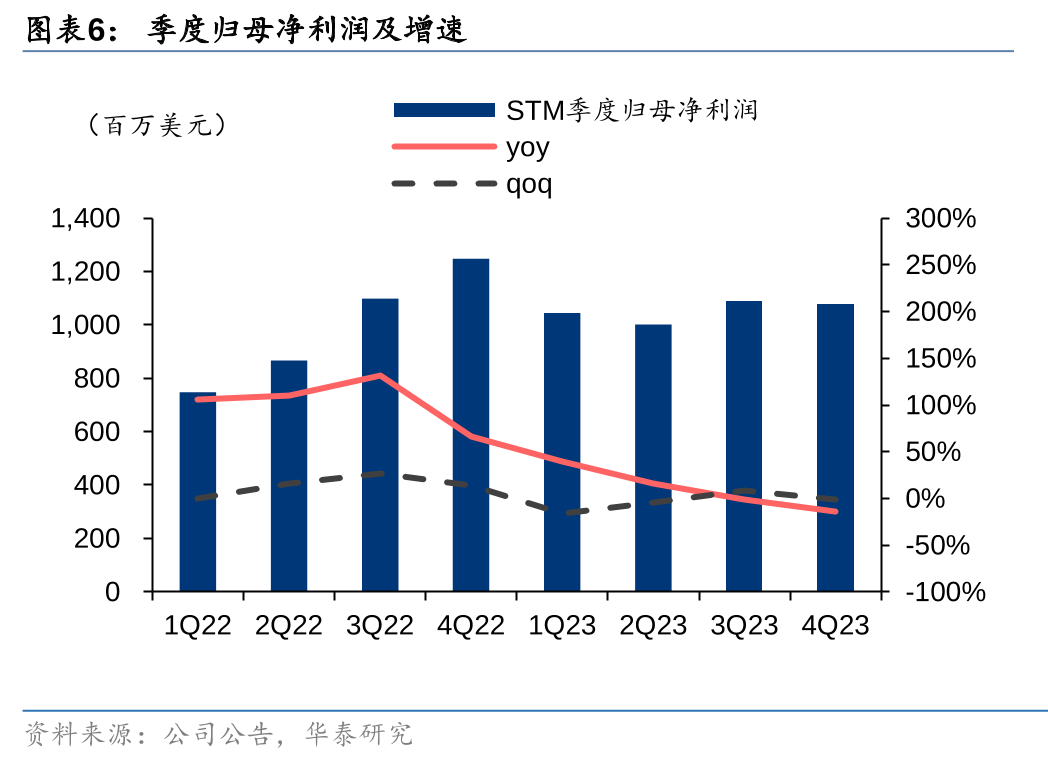

4Q23收入43亿美元,环比-3.4%;毛利率45.5%,环比-2.1pp,均略低于此前指引中值。公司指引1Q24收入中值36亿美元,环比下滑15.9%,较彭博一致预期低11.7%;毛利率42.3%,环比下滑3.2pp,较彭博一致预期低3.2pp。公司表示4Q23客户订单量环比下降,其中汽车需求稳定、消费弱复苏、工业持续恶化。

行业洞察:汽车芯片产能由紧转松,汽车半导体行业毛利率或承压

我们认为,与此同时汽车半导体行业产能的释放、供需的扭转与保证金模式的逐步退出或将带来半导体行业价格、毛利率的下修;整车行业成本端的改善。公司指引2024年汽车业务中个位数增长。但若扣除2023年因产能紧张导致的客户保证金(Capacity reserve fee)收入、ADAS客户备货收入后(2024年不可持续),2024年汽车业务实质对应同比小两位数的汽车半导体行业需求增长。

需求:下调24年汽车业务增速预期;工业/消费/通信等2H24需求改善

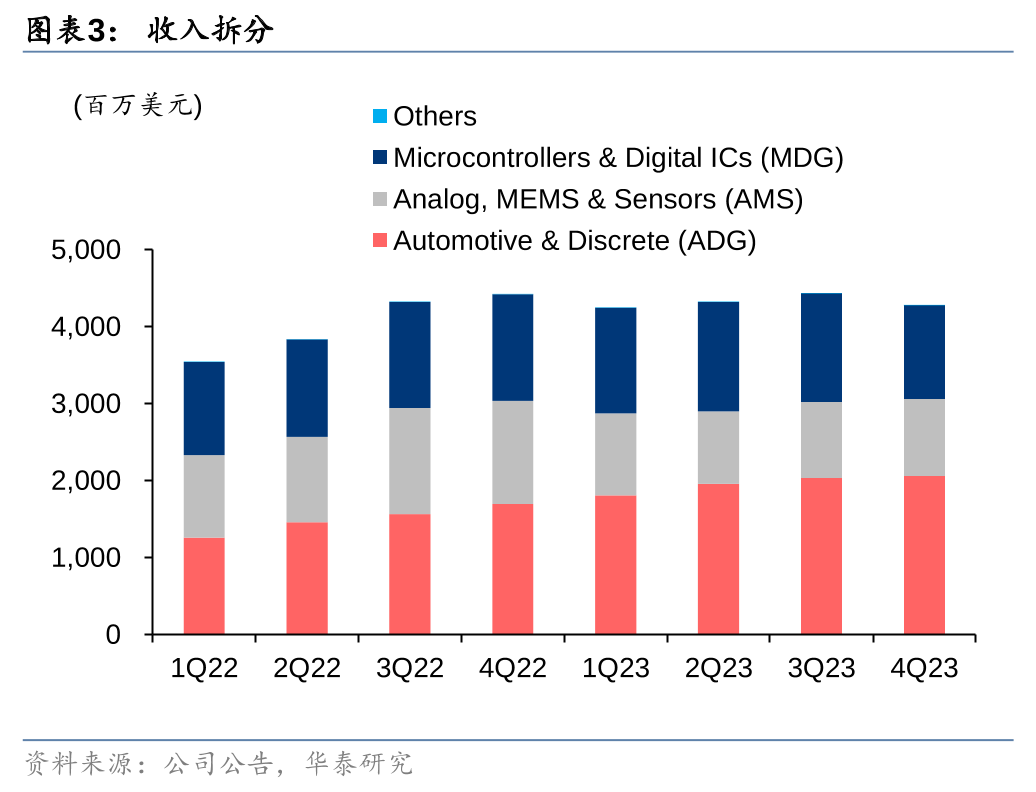

下游工业/汽车半导体行业需求走弱。公司预计在工业去库存+消费类季节性影响下,2H24收入或将出现拐点(环比/同比增长)。具体而言:公司指引2024年汽车业务中个位数增长,相较于3Q23业绩会时高个位数增长预期下调主因客户端ADAS领域去库存的影响;工业预计在1H24受库存去化影响而下滑后,2H24恢复至同比高个位数增长。消费、通信、计算机则受到季节性影响,预计在2H24下半年呈现环比增长。

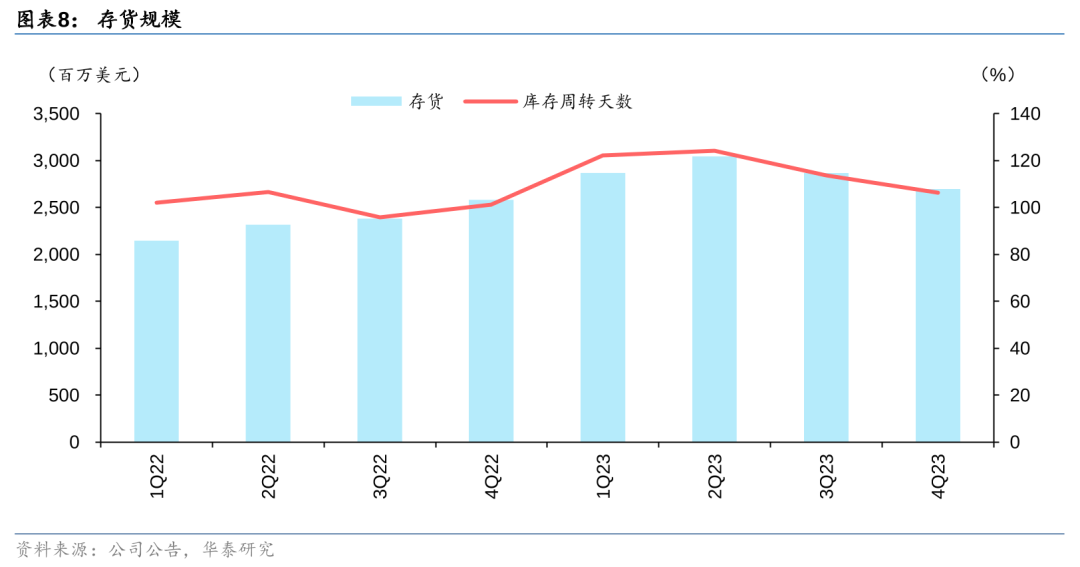

库存:4Q库存周转天数环比回落;工业大幅调整,汽车也已开启去库存

库存环比回落,工业/汽车行业去库存。2023年底公司库存为27亿美元,库存周转天数为104天,较3Q23环比回落10天。其中,主要是汽车及个人消费类业务有较大程度的库存积压,工业领域库存水位已经调整到低于2023年初的水平,此外汽车ADAS领域也已经开启库存去化。

Capex:支出收缩,战略布局SiC有望带来市场格局重塑

公司指引2024年Capex为25亿美元,同比下降39.2%。Capex规模收缩,战略性的布局在SiC、GaN等前瞻领域。2023年公司SiC收入11.4亿美元,远高于此前安森美对2023年收入8亿美元的预期,意法半导体获下游大客户认可。公司指引2024年SiC收入有望达到15-16亿美元,2025年收入有望突破20亿美元。业绩会上,公司表示其与三安光电合资建设的重庆厂计划于4Q25开始生产。我们认为意法在SiC领域的拓展、份额的抢占有望带来格局的重塑。

风险提示:全球半导体行业下行风险,功率、模拟等行业竞争加剧,本研报中涉及到的未上市公司或未覆盖个股内容,均系对其客 观公开信息的整理,不代表本研究团队对该公司、该股票的推荐或覆盖。

相关研报

研报:《电子: 意法半导体4Q启示:汽车芯片需求转弱》2024年1月28日

黄乐平 S0570521050001 | AUZ066

张宇 S0570523090002 | BSF274

郭春杏 S0570524010002 | BTP481

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论