瑞幸CEO没有吹牛。

在5月初发布一季度财报后的电话会议上,瑞幸咖啡董事长兼CEO郭谨一预判,瑞幸咖啡的万店目标将在今年上半年提前实现。

一个月后,预判变成了现实。

6月5日,随着厦门中山路旗舰店的开业,瑞幸咖啡在中国市场的门店数量已达10000家,成为中国首家突破万店的连锁咖啡品牌。

与万店一同到来的,还有向行业砍来的一把价格屠刀。

突破万店规模的同日,瑞幸宣布开启优惠活动,消费者每周都能享受到9.9元/杯的咖啡饮品,而且,这不会是一个短期活动,9.9元/杯的特惠咖啡,将成为瑞幸的常态化优惠。

万店规模与低价咖啡同时来袭,来势汹汹的瑞幸,正将行业带入新一轮淘汰赛。

万店了,然后呢?

万店意味着什么?在中国市场,万店意味着你将成为细分赛道的绝对头部,是行业灯塔。

公开信息显示,此前,国内达到万店连锁规模的餐饮品牌仅有几家:华莱士、正新鸡排、绝味鸭脖、蜜雪冰城。

可见,即便国内幅员辽阔、市场庞大,一个品牌想要到达万店仍非易事。而且不同地区间的经济发展水平和饮食习惯差异较大,决定了快餐、小食、饮品更容易突破万店。

无论是与已经进入万店俱乐部的品牌相比,还是与咖啡赛道的其他玩家相比,瑞幸都是一个“异类”。

中国人传统上偏好饮茶,喝咖啡是近年才逐渐兴起的新消费浪潮。相较其他万店品牌,瑞幸天然面临更大的市场教育和品牌建设挑战。

而在咖啡赛道,瑞幸的规模和速度就更显特别。

除了达成万店规模,瑞幸还从2021年便通过“自营+联营”的模式,向低线市场破圈。2022年12月,瑞幸向安徽、河南、黑龙江、吉林、辽宁、内蒙古、山东、山西、陕西9省共41个城市开放合作伙伴招募计划,今年1月30日,再度开启招募计划,覆盖全国15省80个城市,新增33个地级市。

需要注意的是,瑞幸自营门店、联营门店的增速都很快。今年一季度末,自营门店6310家,占比达67.48%。这也就意味着瑞幸的万店中有7000余家是自己精准布局、精细运营的,与其他万店连锁品牌以加盟为主的模式完全不同。以自营门店为主体,瑞幸拥有更高质量的门店布局,让瑞幸每一步的市场举措都显得沉着稳健。

而率先突破万店规模,对于瑞幸及行业而言都意义重大。

如前所述,咖啡市场要向前发展,实现更大的突破,必须攻克市场教育和品牌建设的挑战。而当行业头部实现万店规模后,其品牌影响力和产品创新力将依托万店网络加速对市场的渗透,这对于有效培养消费者对高品质咖啡的认知、培养用户消费习惯有着非常宝贵的价值。

同时,市场规模在头部玩家的冲锋下扩大,将吸引更多优质资源和资金向产业链聚集,产业链的提质提效,为行业后续的规模扩张以及品质提升打下坚实基础。今天来看,“万店”的瑞幸无疑形成了自己的“黑洞效应”,大量优质资源被瑞幸所吸取,进而形成了一个正向加速循环发展的漩涡,这让瑞幸在更高维度上拥有竞争优势。

于瑞幸自身而言,高基数门店能够有效摊薄成本,且广泛的门店覆盖配合营销投入将进一步穿透潜在消费人群,实现更大的品牌和产品触达,渠道与营销共振为爆品诞生提供更多动力。

所以,万店的价值不只是规模层面那么简单,它会在市场认知、供应链资源流向等许多方面影响市场格局。

在突破万店规模之际宣布9.9元/杯优惠活动,与其说万店是瑞幸开展优惠活动的由头,不如说万店其实是瑞幸有实力做常态化低价优惠的底气。

从竞争到更高质量竞争

某种程度上,国内咖啡市场的增量江山是瑞幸打下来的。

2017年,瑞幸以快咖啡模式创新现磨咖啡产业,将平均售价在30元以上的现磨咖啡,拉进了15元的价格区间里,打造出大众消费品级别的现磨咖啡产品,叠加需求端收入提升、人口代际变化导致的消费偏好的结构性改变,激发了潜在的消费需求,释放了咖啡市场的红利。根据头豹研究院数据,2017年至2020年,国内市场现磨咖啡渗透率提高21.5个百分点。

在当前的市场环境下,更激进的低价策略有其现实价值。

对标海外成熟咖啡市场,我国咖啡整体渗透率依旧较低。根据德勤数据,2020年我国大陆地区人均年咖啡消费量为9杯,仅为日本的3.21%,美国的2.74%及韩国的2.45%,远低于美日等国家人均咖啡消费水平,提升空间大。

而且国内咖啡消费市场结构分层明显。尽管整体渗透率低,但一二线城市咖啡渗透率已达到67%,与冲泡茶饮渗透水平相当。2020年一、二线城市人均年咖啡消费量分别达326杯、261杯,接近日、美、韩等成熟咖啡市场消费水平。尤其是上海作为咖啡文化主要渗透地,每万人咖啡馆数量为3.45家,已达伦敦、纽约、东京等全球城市的平均水平。

在愈加快节奏的生活方式中,消费者需要更加日常可及的饮品激发身体活力,提高工作生活效率,因此平价高质的咖啡有巨大现实意义。

经过过去几年的培育,国内的咖啡市场已经来到迈上新台阶的关键节点上,如此背景下,低价策略有利于进一步降低用户品尝到平价、高品质咖啡的门槛,满足市场的潜在需求。而当需求得到有效满足,市场规模自然会同步放大。

市场需要低价,但只有低价万万不行。

价格战是行业增长期品牌为快速扩大市场份额而最常采用的竞争策略,但过往经验表明,只会烧钱补贴做低价的玩家,很难建立持续性的竞争力,为用户贡献了一批羊毛后,如果仍未在产品、体验、运营效率上建立优势,便难逃被市场淘汰的命运。

谁能在这个阶段为市场带来可持续、有价值的低价,谁就能分享到行业高速发展的红利,反之,则会惨遭市场无情的抛弃。

瑞幸9.9元/杯咖啡的活动,切中了低价的核心。

据介绍,每个瑞幸用户每周都可领到一张9.9饮品兑换券,领券后当周可在全国门店通用(快闪店、旅游景区店、交通枢纽店及特别声明不支持使用的门店除外)。

如果单纯把瑞幸9.9行为理解为打“价格战”,那一定是跑偏了。瑞幸的大幅度降价让利与以往的“价格战”有着本质不同。

郭谨一在“万店”仪式上再次强调了“品质至上”,其核心内容有三点:一是通过和世界顶级的供应商深入合作,打造高品质供应链;二是坚持使用全球高品质咖啡豆,连续五年获得IIAC国际咖啡品鉴大赛金奖;三是通过10000家门店打磨严苛的品控系统,保证品质始终如一。

“低价高质”可以说是瑞幸9.9最典型的特征,这在其他细节中也有体现:瑞幸厦门中山路旗舰店提供三款不同产地的瑰夏手冲咖啡,售价仅为20元。

了解咖啡的人都知道,瑰夏被称为“豆中传奇”,名满全球,由于瑰夏品种咖啡对生长环境挑剔、培育工艺繁杂,难以被广泛种植,产量极其稀少,在咖啡爱好者中,瑰夏一直是精品咖啡的“代名词”。而在瑞幸厦门中山路旗舰店,消费者仅花20元便能品尝到一杯瑰夏手冲咖啡,精品咖啡在瑞幸真正实现了平民化。

降价不降质,看上去很美,但如果其背后缺乏实际商业模式的支撑,便很难落地,即便勉强为之,也注定只能昙花一现。因此,长期、可持续的降价不降质,正是“高质量竞争”的关键。

低价、高质、盈利,似乎是一个不可能三角,但瑞幸做到了,为什么?

咖啡“大逃杀”开始了

在长期坚定的投入中,越来越多消费者为瑞幸投下了信任票。

近年来,瑞幸咖啡的交易客户数持续增长。今年一季度,瑞幸咖啡月均交易客户数达到2949万,同比增长84.54%。

同步增长的还有瑞幸的门店数:无论是一二线城市还是三四线城市、乃至县城市场,瑞幸的渗透率不断提升,现在门店数终于迈入一万大关,保持中国咖啡行业门店数第一的成绩。

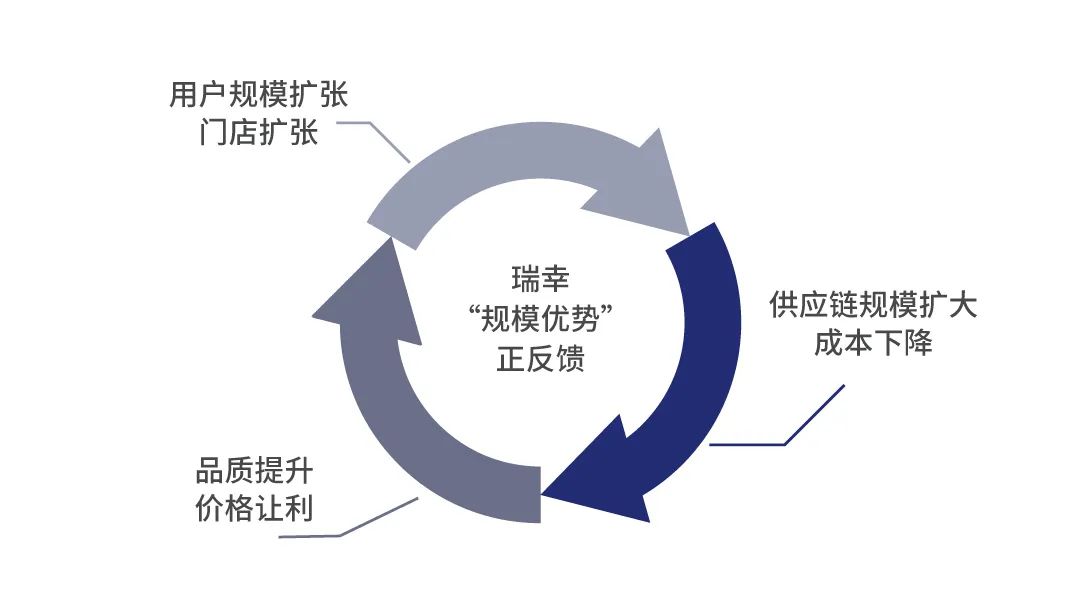

客户和门店规模的同步增长,驱动瑞幸持续扩大竞争优势:原材料集采优势扩大,供应链愈加优质,成本优势显著,最终形成“用户及门店扩张——供应链优化——提质降价——用户及门店继续扩张——供应链进一步优化”的正反馈。

瑞幸原材料成本占营收比例持续下降,是理解规模效应的典型案例。

从2019年到2022年,瑞幸原材料成本占营收比例从53.7%下降至39%,今年一季度保持在39.6%。议价能力与采购规模直接挂钩。

根据中信证券的研究,如果采用直接采购熟豆的模式,中间环节会产生20%-30%的溢价,规模上升后,整合生豆和烘焙环节、减少中间渠道,成本优势就开始显现。越是成熟的供应链仓储物流体系,损耗率就越低,这也是国际连锁咖啡品牌能够保持竞争力定价的原因。

2021年,瑞幸共进口咖啡豆15808吨,成为中国最大的生豆进口商之一。2022年,瑞幸咖啡在埃塞尔比亚采购生豆总量超过6000吨。大规模的生豆采购量让瑞幸在上游有了更大议价权。

同时,瑞幸已在福建、并正在江苏建立烘焙基地,预计将形成年产能超过4.5万吨的自加工烘焙供应网络,云南保山生豆处理厂也将在今年年底动工。

从生豆采购到烘焙加工,瑞幸对产业链上游的深度介入,保障了原材料的高品质和长期稳定供应,也提升了对原料采购成本的把控能力。率先突破万店,吃下更多的市场份额后,显著的需求提升将进一步提升瑞幸在供应链的话语权。

9.9元一杯的现磨咖啡优惠是瑞幸核心竞争力的集中体现。敢把9.9元一杯的咖啡作为长期优惠活动,说明瑞幸对于自身综合运营效率有非常强的把握。

于行业而言,表面上,瑞幸的9.9元咖啡只是市场营销层面的动作,而事实上它引领的将是一场以低价为名,全方位比拼品牌供应链、数字化能力、供应链效率的竞赛。

今年以来,咖啡赛道价格战此起彼伏,多个品牌开启新一轮“军备竞赛”。但是低价容易,可持续的低价难。

2022财年,瑞幸在收入规模首次突破百亿的同时,还首次实现盈利。今年一季度,瑞幸营收达44.37 亿元,同比增长84.5%;美国会计准则(GAAP)下净利润5.65亿,同比增长超27倍。

在近3000万月均交易客户数、万家门店的规模效应下,瑞幸的盈利空间在不断扩大,于此时推出9.9的价格战略,瑞幸加快“赛道清场”的意味浓厚。

推出9.9元高品质咖啡、20元精品咖啡且保持了盈利的瑞幸,为竞争对手出了一道难题:接招恐难盈利,不接招份额将被侵蚀。进退两难间,行业格局已在悄然轮动。

当上游资源与C端认知加速向瑞幸集中,留给其他咖啡品牌扩充的时间和空间自然会被加速挤压。对于尚未在规模、效率、供应链建设和品牌认知上建立壁垒的咖啡连锁玩家相比,致命的挑战日益逼近。

瑞幸打出响指,咖啡连锁的淘汰赛,现已正式开始。

特别策划

精彩评论