我国货币政策在金融体系内部是什么样的传导机制?为什么说未来全面降准的空间有限,半年内MLF降息概率并不高?观察货币政策取向的关键指标又有哪些?光大证券固收首席分析师张旭带来:“细论货币政策的传导”主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

扫码回看完整会议

01

未来全面降准空间有限

货币政策是如何传导的?坦诚地讲,这是一个极为复杂的过程,用一周的时间都讲不完。今天时间有限,我尽量重点讲一些自己区别于他人的看法,希望能给各位朋友们一点启发。此外,需要说明的是货币政策的传导既包括在金融体系内部的传导,也包括对实体经济的传导,我们今天的论述主要集中于前者。

首先准备金工具,在诸多工具中降准所提供的流动性期限最长、成本最低,可有效缓解货币创造过程中的流动性约束,因此对于实体经济而言其政策效果颇为明显。但我们需要意识到,从本质上讲OMO(公开市场操作)、MLF以及降准都是央行向银行体系提供流动性的工具,其差异仅仅体现于流动性的期限、价格、普惠性、所需的担保品等方面。

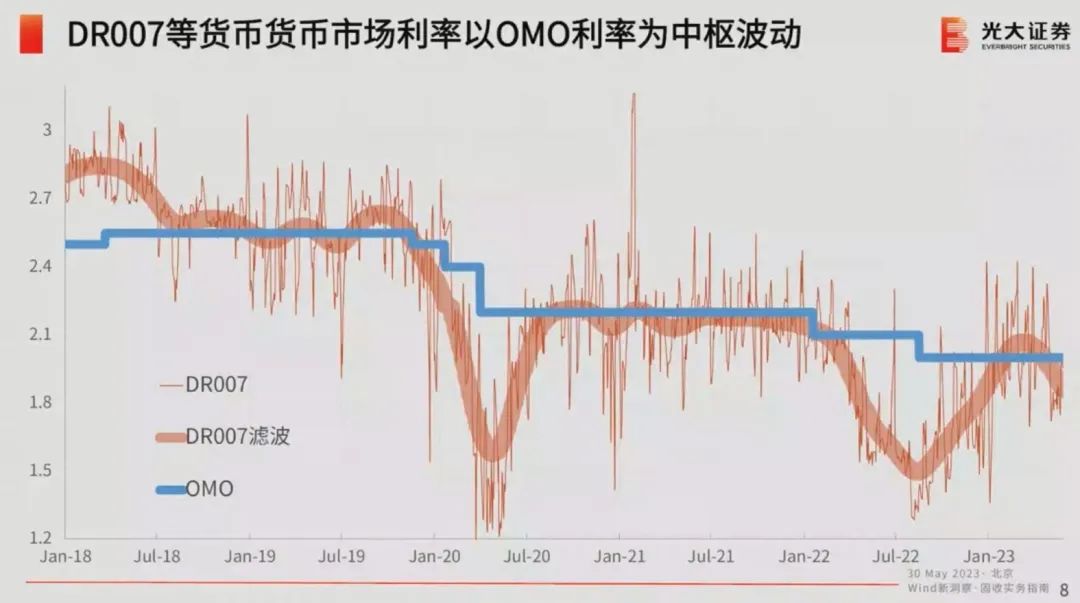

我们不妨假设一个情景:央行降准释放1万亿元流动性,且在降准实施当日央行通过MLF不续作的方式回笼1.2万亿元流动性。对于金融市场而言,这个政策组合的实际效果是收紧还是放松?从流动性的数量上看,降准释放1万亿元,MLF回收1.2万亿元,两项合计净回笼0.2万亿元似乎政策是收紧的。从流动性的价格和期限上看,降准提供的是零成本长期资金,MLF提供的是1年期资金且利率较高,似乎政策又是放松的。以上两个视角都是一叶障目,所以会得出政策既紧又松荒唐的结论。事实上,我们通过DR007等利率的走势便可以很好地做出判断。如果降准之后一段时间内DR007等利率趋势性下行,对于金融市场而言政策便是边际放松的;如果上行,便是边际收紧的;如果没有明显的变化便是中性降准。所以,准备金工具对于债券市场估值的影响还是要看DR007。换句话说,DR007是长债的估值锚。

一般而言,10年国债等长期利率品的定价在很大程度上取决于DR007等资金市场利率。这是因为债券市场是带有大量杠杆,资金利率是投资者构建杠杆的成本。若利率下行且在较长时间内维持低位,杠杆成本便会降低,投资者便可以得到更为丰厚的杠杆收益。当然,这也会吸引投资者更多地加杠杆买债券并带动债券收益率下行。理想状态下,DR007是围绕OMO(公开市场操作)利率波动的。因此从中长期看,使用OMO利率与DR利率作为10年期国债等长期利率品的估值锚是等价的。进一步讲,现阶段OMO利率与MLF利率基本同时、同向、同幅度变动,因此使用MLF利率和OMO利率作为估值锚也是等价的。换句话说,10年期国债的短期估值锚是作为货币市场基准利率的DR利率,中长期估值锚是作为央行政策利率的OMO和MLF利率。

图片来源:光大证券

我们再回到存款准备金。法定存款准备金率的理论上限为正无穷大,理论下限为0。2018年1月1日金融机构平均法定准备金率为14.9%,当前约为7.6%,这些年来平均每年降低1.4个百分点。假若按照这个速度降下去,用不了6年就会降至理论下限。此外,出于维护金融稳定、抵御金融风险的目的,维持一定的高于理论下限的准备金率水平是必要的。而且目前小型银行的存款准备金率已经降至了5.0%。这样看来未来降准,特别是全面降准的空间真是不太大了。

虽然未来降准的空间是有限的,但央行提供流动性的能力是毋庸置疑的。因为除降准外央行还有不少流动性投放工具。比如,央行每日都开展公开市场操作、每月月中都开展MLF操作,此外央行还可以通过PSL(抵押补充贷款)、支农、支小再贷款和再贴现等十余种结构性货币政策工具提供流动性。而且长期看,央行还可能会推出新的工具,比如购买国债等,当然这是长远的事情,不是现在需要考虑的。准备金工具是数量型工具。

02

半年内MLF降息概率不高

关于利率上的传导,现在我国已基本形成了市场化的利率形成和传导机制以及较为完整的市场化利率体系。主要通过货币政策工具调节银行体系流动性,释放政策利率调控信号。在利率走廊的辅助下,引导市场基准利率以政策利率为中枢运行,并通过银行体系传导至贷款利率,形成市场化的利率形成和传导机制,调节资金供求和资源配置,实现货币政策目标。

大家一定要注意,OMO(公开市场操作)利率和MLF利率是政策利率,而不是市场基准利率。LPR是贷款市场的基准利率,而不是政策利率。政策利率和基准利率这两者不一样。实际上,每个市场中都有自己的基准利率,比如,贷款市场是LPR,货币市场是DR,债券市场是国债收益率。此外,也想请大家注意,市场基准利率以政策利率为中枢运行这句话。我们都知道,央行通过每日开展公开市场操作保持银行体系流动性合理充裕,持续释放短期政策利率信号,使DR等短期市场利率围绕OMO(公开市场操作)利率为中枢波动,并向其他市场利率传导。

事实上,政策利率以及一段时间内DR007等关键的货币市场的走势是我们判断货币政策取向的关键指标。长时间以来,一些人依赖基础货币、央行资产负债、OMO(公开市场操作)及MLF操作规模等数量型变量观测政策的取向,这显然是不可取的。在研判货币政策取向时,应坚持从实际出发,追根溯源,透过现象看清本质。银行货币创造的过程受到三大外部约束和银行内部风控的约束,央行通过三大约束调控货币供应。利率约束是三大约束之一,且是央行始终重点关注的一个。因此,应主要以MLF、OMO(公开市场操作)利率和DR007在一段时间内的走势观察货币政策的取向。

在当前的货币政策传导机制中,央行主要通过MLF、OMO(公开市场操作)等政策利率释放利率调控信号,并引导DR007等市场基准利率以政策利率为中枢运行,最终影响到贷款等金融产品的利率。其中MLF利率既是央行操作工具的利率,也是货币政策的操作目标,还是LPR的组成部分。因此,在观察政策取向时我们首先应关注该利率是否出现了变化。目前,央行已经明确了MLF和OMO(公开市场操作)利率的政策利率地位,并着力于引导DR007等市场基准利率以政策利率为中枢运行。我们重点观察政策利率即可。

最近市场中便弥漫着较强的MLF降息预期。但是,我们判断未来半年内MLF降息的概率并不高。事实上,当前还看不到MLF降息的迫切性和必要性。而且,市场中支持降息的理由都不够有说服力。比如,部分投资者认为1年期限的市场利率降低了,所以MLF利率就要跟着降。这个逻辑显然是因果倒置的,因为市场利率是以政策利率为中枢波动,而不是相反。也有部分投资者认为,因为3月降了准,所以接下来就要降息,这样才能将降准的红利传向实体。这个逻辑更是不对,降准本身就可以优化金融机构的资金结构,提升金融服务能力,更好地支持实体经济,不需要再通过降息予以传导。

图片来源:光大证券

我还想补充一下,DR007是货币政策调控的关键性参考指标,因此可以比较准确地体现出政策的取向。在观测DR007时,我们需要剔除数据中日间、短期的波动,观察其在一段时间内的走势。经济运行和融资状况分别是影响货币政策的最根本和直接的因素,DR007又是货币政策取向的直接体现。所以,DR007的走势主要取决于经济基本面以及融资状况。我们对DR007进行预测,也是需要基于这两类信息。以上是我们对于货币政策在货币、债券市场传导的一些有别于他人的看法。

03

LPR改革以来,企业贷款利率创有统计以来最低水平

接下来是关于货币政策在存、贷款市场中传导的一些思考。银行不可能无限制地创造信用,其货币创造行为受到流动性、资本、利率、银行内部风险管理的约束。前三个约束为外部约束,我们称之为“三大约束”,最后一个为内部约束。货币政策主要对三个外部约束进行调节,力图在总量上保持M2和社会融资规模增速同名义经济增速基本匹配,并在结构上根据经济发展的需要动态调整支持重点。此外,央行和金融监管部门也可以对银行自身的风险管理进行引导和要求。

在LPR改革之前的一段时间内,贷款利率对于货币政策的敏感度偏低。例如,自2017年末至LPR改革前,市场利率中枢是明显下移的,而贷款基准利率一直没有变化。2017年12月1年期和5年期国债收益率的均值分别为3.76%和3.84%。至LPR改革前的2019年6月时已经下降至了2.68%和3.07%,下降了108BP和78BP。该段时间内一年以内、一年至五年、五年以上的人民币贷款基准利率一直保持在4.35%、4.75%、4.90%。贷款实际利率主要受到贷款基准利率的影响,因此基本没有变化。例如,2017年12月季调后的人民币贷款加权平均利率为5.92%,2019年6月为5.94%。在这个传导框架下,贷款利率对准备金等政策亦不敏感。尽管这段时间人民银行多次降准为银行节约了可观的资金成本,但该项政策的红利并没有100%传导至贷款利率上。事实上,在2018年二季度降准之后,贷款实际利率还是上行的。

在这个阶段,存贷款基准利率和市场利率的“利率双轨”问题,银行资负部门和金融市场部门定价决策的“两张皮”现象,存款利率上行的内生动力和降低企业融资成本要求之间的矛盾同时存在。上述挑战互相联系且错综复杂。“利率双轨”是“两张皮”的外在表现,“两张皮”是“利率双轨”的内在原因。贷款利率是决定存款利率的关键因素,且贷款成本是社会融资成本的重要组成。2019年8月以来的这轮改革牢牢抓住了贷款利率改革的“牛鼻子”,从改革完善LPR形成机制入手,疏通货币政策传导,推动降低贷款利率。2019年8月,人民银行推动改革完善LPR报价形成机制。改革后的LPR由报价行根据对最优质客户实际执行的贷款利率,综合考虑资金成本、市场供求、风险溢价等因素,在中期借贷便利利率的基础上市场化报价形成。目前,LPR已经成为银行贷款利率的定价基准,金融机构绝大部分贷款已参考LPR定价。LPR由银行报价形成,可更为充分地反映市场供求变化,市场化程度更高。在市场利率整体下行的背景下,有利于促进降低实际贷款利率。LPR改革以来,企业贷款利率创有统计以来最低水平。

图片来源:光大证券

自去年8月以来,LPR已连续9个月没有出现变化,因此部分投资者认为LPR不够“活跃”。实际上LPR的“活跃度”并不低,自从2019年8月LPR改革以来,1年期LPR已变化了8次,累计下行了66BP,5年期以上LPR也已变化了6次,累计下行了55BP。而且,LPR是贷款市场的基准利率,过于频繁的变动是弊大于利,会降低LPR的指导性。正是为了避免LPR的小幅频繁波动,在LPR形成机制中特意设置了“双五门槛”,即要求各报价行以5BP为步长报价,且汇总后的结果需向5BP的整倍数就近取整后形成最终发布的LPR。

一部分投资者注意到,去年5月在MLF利率和1年期LPR均未发生变化的背景下,5年期以上LPR大幅下行了15BP。投资者不免质疑,现在的LPR形成机制还是市场化吗?在我们看来,LPR既受市场利率影响又受央行引导,而前者的作用明显更为关键。报价行在MLF利率的基础上,根据各行自身资金成本、市场供求、风险溢价等因素进行报价。受疫情等因素影响,去年4月中长期贷款的有效需求明显下降,同比大幅少增9185亿元,市场供求等因素促使5月份5年期以上LPR下行了15BP。同理,去年8月,5年期以上LPR的降幅高于MLF利率和1年期LPR,在很大程度上也是由于去年7月中长期贷款同比少增了近4000亿元。

与贷款利率类似,我国的存款利率也更加市场化了。去年人民银行指导自律机制建立了存款利率市场化调整机制,并对存款利率市场化调整及时高效的银行给予适当激励,用改革的办法解决发展中的问题。我们注意到,自存款利率市场化调整机制建立以来,不少银行主动地、陆续地下调了存款利率,使得当前(包括挂牌利率在内)存款利率不再“粘附”于自律上限附近。存款利率市场化调整机制不仅起到了引导存款利率下行的作用,还充分尊重了不同银行、不同储户个体间的差异,让市场主体自我决策并获得相应的收益、承担相应的成本。换句话说,存款利率能更多地由市场供求来决定,市场能更好地发挥出其在存款资源配置中的决定性力量。而且与原先“硬邦邦”的行政命令相比,存款利率市场化调整机制对银行的指导是柔性的,形成的效果是“软滑滑”的。显然,存款利率市场化调整机制使得存款利率的市场化程度进一步提高,其所带来的存款降息是近几年利率市场化改革累累硕果的又一体现。

精彩评论