2023年5月1日,瑞幸粉单(PINK:LKNCY)发布一季度业绩。2023年Q1,瑞幸营收44.4亿、同比增长84.5%;净利润5.65亿、同比增长2848%。

如此靓丽业绩公布后,瑞幸股价竟在15个交易日跌了24.34%。原因只有一个——库迪咖啡的“血脉压制”。

库迪咖啡由前瑞幸咖啡CEO钱治亚携瑞幸核心创始人打造,注册资金2亿美元。钱治亚任库迪咖啡董事长兼CEO,负责战略、融资和日常管理,前瑞幸咖啡董事长陆正耀任库迪咖啡战略委员会主席。这显然更像是一场“复仇之战”。不过,能否成功尚待时间验证。

所有过往皆为序章

2019年4月25日虎嗅《瑞幸之幸》对瑞幸模式进行了分析,并预言在“提价”“降低门店成本”两方面有潜力。尽管经历财务造假、退市、管理层动荡等重大挫折,瑞幸终于扭亏为盈。正如虎嗅2022年12月1日所言,《瑞幸模式被验证了》。

1)从神州租车到瑞幸咖啡

瑞幸快速崛起还有一个关键因素——强大的执行力。

2018年2月,瑞幸咖啡宣布5月底门店数要达到500间。有媒体刊发《百天要开500家店,瑞幸咖啡底气何在》,借行业专家之口断言“结合人力、选址等因素,基本没有可行性”。结果在2018年,瑞幸开出2064家新店。

“行业专家”被打脸并非因为水平差,而是忽视了瑞幸创始团队悉数来自神州租车。

虎嗅2017年10月17日文将神州租车成长历程称为《重资产炼狱》。10万辆汽车,上千间门店遍布全国。用户可在任何城市的任何门店租车、还车。车辆的调配、救援、维修、加油……私家车主感觉验车麻烦,神州租车每年要验车10万辆车。

操作重资产项目需要大智大勇和强大的执行力,走过“重资产炼狱”的团队,操盘几千间咖啡门店自然驾轻就熟。

几乎所有公司在快速扩张时,都会出现投诉量增加、人效比/费效比下降、成本失控等问题。许多明星公司昙花一现,根源是管理能力跟不上规模扩张,瑞幸却坐享神州租车管理能力的溢出。

2)从瑞幸到库迪

前文介绍过,库迪咖啡是瑞幸核心创始团队在咖啡赛道的二次创业。

电影被称为“遗憾的艺术”。无论多么伟大的作品,都遍布“可以处理得更好”的地方。但拍摄结束后,主创团队风流云散,只把遗憾留给后人。

创业者何尝不是。无论多么成功,都或多或少走过弯路、踩过坑;对商业模式、组织架构、上下游利益分配有宝贵的经验教训和改进思路。但企业已经做大,经营不能中断,架构、模式不能“大动”,不能“开着飞机换发动机”。

2022年10月底,库迪首店开业。预计2023年5月末,门店数将达3000家。

所有过往皆为序章。没有神州租车团队在“重资产炼狱”中苦熬十年,就没有瑞幸以超出行业专家想象的速度崛起;没有创建瑞幸过程中对咖啡零售的理解、感悟,与供应商建立的互信以及经验、数据、人才的积累,库迪进境不会如此神速。

生意的尽头是平台

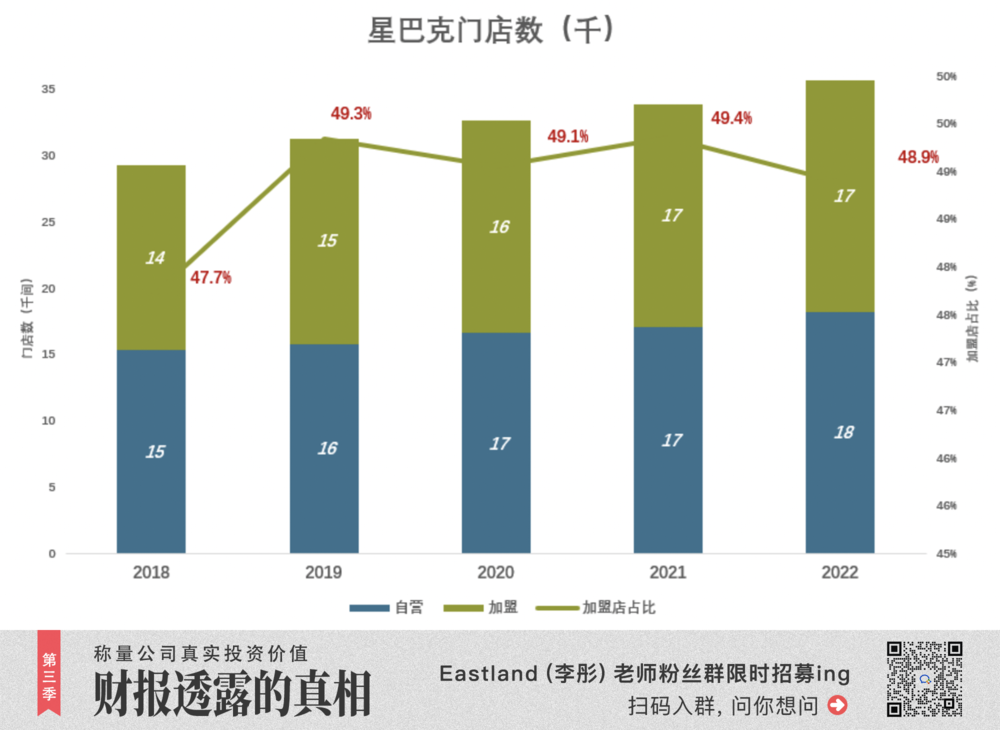

熟悉咖啡行业的人想必知道,星巴克在中国没有加盟店,全部自营,但这不是星巴克的理想模式。

截至2022年10月2日(财年结束日),星巴克在全球拥有3.57万间门店,其中加盟店占比为49%。过往五个财年,这个比例基本没有变化。

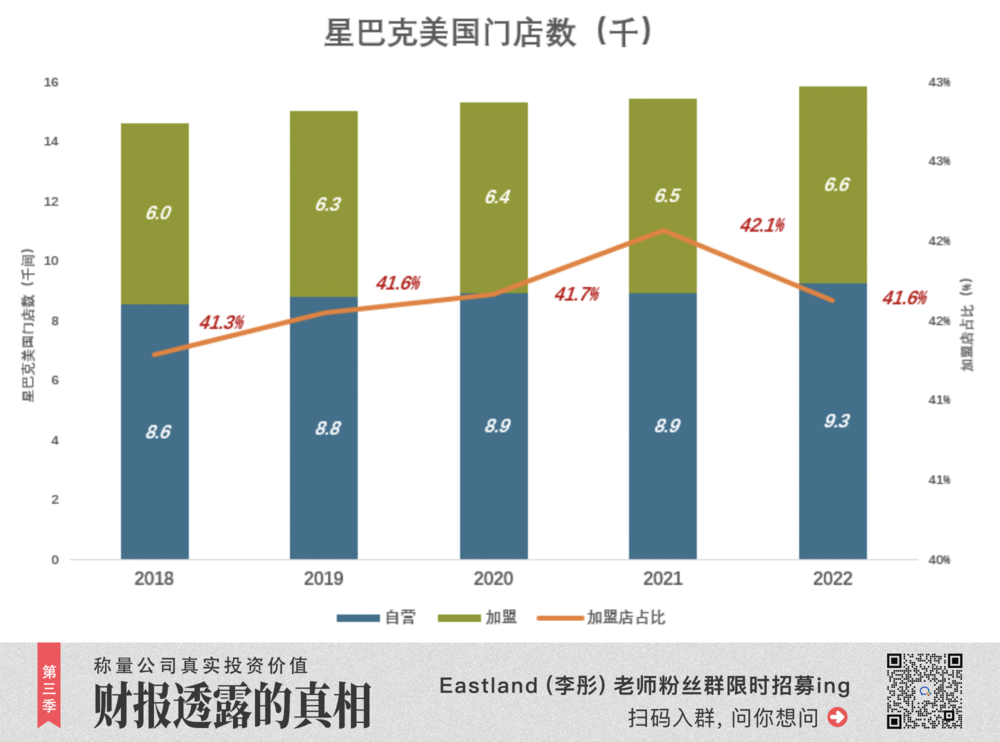

在“大本营”美国,自营店、加盟店的比例应该是“标杆”。星巴克摸索多年,把这个比例定为“四六开”,即四成加盟店、六成自营店。

星巴克营收主要由自营、加盟两部分构成。前者相当于京东自营业务,属商品零售;后者类似京东“平台业务”,获取的是服务性收入。

自营、加盟门店数相差不大的情况下,星巴克自营收入占比高达80%。不是加盟生意不好,而是自营店将饮品销售金额确认为营收,从加盟所获的服务费只占加盟商销售额的一小部分。

星巴克北美自营毛利润率约为15%,国际自营则在“盈亏平衡点”附近徘徊。考虑需要分摊的管理费用,星巴克自营业务几乎不赚钱。

所以,星巴克在美国的四成门店是加盟的。用自营店创品牌、树标杆,从加盟店赚钱。因此,可以把星巴克理解为“线下的京东”。

在美国以外的市场,星巴克自营、加盟的比例变成“四六开”。有两种情况例外:在中国、日本没有加盟店;在拉美没有自营店。

原因不难理解:中、日两国更具增长潜力。卸任不久的星巴克前CEO舒尔茨直接表示“中国市场是星巴克的未来”。以自营店“打硬仗”“树品牌”,早晚有一天要复刻在美国的“四六开”。

推出加盟模式,早在瑞幸计划之内。

2019年9月,钱治亚团队开启加盟模式,三个月开出282间加盟店;2020年迭遭变故,年末加盟店数还是增至874间;2021、2022年末,加盟店数量分别为1627间、2562间(占比31.2%)。

2023年一季度末,加盟店增至3041间,占比32.5%。看似要与星巴克在美国的“四六开”靠拢。

获取财富的商业模式可以归纳为三大类:一是提供产品或服务;二是套利,贸易是空间套利(例如把中国的商品卖到欧美),投资是时间套利(不论做多还是做空,关键是认知及行动先于众人);三是打造并运营平台。天猫、京东、美团、滴滴诸平台好比“赌场”,有人输、有人赢,唯有平台(赌场老板)永远赚钱。

直播的尽头是带货,医美的尽头是修复,生意的尽头是平台。

星巴克、京东做自营,一是要亲自跑通所有环节,深刻理解行业、累积know how,不然拿什么管理加盟商;二是怕对加盟商管理不到位,砸了自家品牌,用六成自营树立服务标杆、稳定服务品质。

库迪越过自营,直接以纯加盟模式打造“平台”的底气来自三个方面:

一是库迪核心团队在咖啡零售领域的经验丰富;

二是没有历史包袱。瑞幸已有数千家自营店,只能逐步提高加盟店比例;

三是高度数字化运营。每间门店每年进多少杯子、咖啡豆、糖,出多少杯成品,一目了然。

平台的尽头是人性

瑞幸为“零售伙伴”(retail partnes)提供选址、店面设计、物流及原材料(如咖啡豆、牛奶等),不收取加盟费而采取利润分成。

瑞幸借重零售伙伴的资金及本地人脉资源,让渡部分毛利润为代价,同时节约门店租金/设备折旧成本。

瑞幸、库迪都不收加盟费。瑞幸一家门店装修、设备、保证金等前期投入超过40万元。

库迪有店中店、快取店、标准店、品牌店等四种店型,前期投入的最低门槛仅12万元。

瑞幸、库迪对毛利润2万以下的门店均不收费,随着门店毛利润的提高,费率差别越来越大。对单月毛利润8万以上的门店,瑞幸收40%,库迪收25%。

库迪还对加盟商承诺100年内不在方圆8000平米(约12亩地)之内批准其它门店。

瑞幸、库迪围绕加盟前期投资、毛利润分享比例、补贴等方面的缠斗,完全基于各自对人性的理解。

目前库迪扩张速度远高于瑞幸,“三年万店”的目标有可能提前两年实现(2023年末),对加盟商人性的把握略胜一筹。

贴地飞行

库迪、瑞幸每杯成本在8.5元~9元之间,双方轮番展开9.9元/杯甚至8.8元/杯的优惠活动,但都保持在8.5元这个“地平线”以上。#飞机不会撞到地面#

截至2022年末,瑞幸合并口径有64.8亿现金(人民币),但真正可以动用的是独资公司(WFOE)手里的8.9亿。2023年一季度末,合并口径现金降至40.9亿,未披露WFOE账面现金。

瑞幸手头现金不算丰裕,与当年滴滴、快的为“打车大战”储备的资金量不可同日而语(“打车大战”终烧掉40多亿)。

更重要的——瑞幸正在急需利润的时候。

库迪、瑞幸之间,大规模、持久的价格战打不起来,大部分时间、大部分单品的价格会保持在12元左右。每杯有3.5元毛利润,加盟商每月提现金额不低2万元,联营体系才能生存、发展。

双方对“贴地飞行”将持续2~3年已有心理准备。

全球咖啡消费排名靠前国家,人均日消费在1~3杯;东边邻居日本,人均周消费超过10杯。中国与日本同处东亚,咖啡零售有巨大的增长潜力。

中国早已全面进入买方市场,从白酒、调味品到猪肉、食用油,再到家电、3C,绝大多数行业产能过剩、产销零/负增长。例如:

酱油——2015年产量冲高到1012万吨后震荡回落,2022年818万吨;

猪肉——产量于2014年达到峰值567亿公斤,2022年554亿公斤;

白酒——2016年白酒产量136亿升,2022年跌至67亿升。

咖啡零售是消费领域唯一具备“十倍”增长潜力的赛道。而且,咖啡是嗜好品,不是“可选消费品”,形成饮用习惯即成刚需。

“祖宗十八代没喝过咖啡”的国人,对咖啡口味的认知是一张白纸。哪个品牌让他喝过人生第1杯至每100杯,就能培养起对该品牌的忠诚。

中国咖啡零售额超过白酒(2022年为6600亿)是迟早的事,有可能孕育市值数千亿的上市公司。

*以上分析仅供参考,不构成任何投资建议

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

本文作者Eastland(李彤),江湖人称彤师,本篇是他第852篇上市公司的分析文章,其擅长从财报中帮助投资者发掘机会,规避风险。

想了解更多瑞幸、库迪的经营模式?甚至想看懂其他行业,捕捉更多投资机会?扫码下方二维码,即可加入彤师粉丝群,与他直接互动沟通。

▽ 粉丝群内彤师交流实录

ps:为避免该群被广告轰炸,影响大家的交流体验,我们设置了9块9的入群门槛,不过,每周我们也会在群里发放红包作为福利,来感谢大家的支持~

点击“阅读原文”,下载妙投App~

精彩评论