2023年5月24日万凯新材(301216)发布公告称公司于2023年5月23日接受机构调研,广发证券邓先河、国泰君安钟浩、东方证券倪吉 顾雪莺、天风证券唐婕、民生证券李金凤、兴业证券王荣青、山伦咨询郝一鸣参与。

具体内容如下:

问:公司天然气制乙二醇项目的成本及建设情况?

答:公司下属子公司正达凯“年产 120 万吨 MEG 联产 10 万吨电子级DMC 新材料项目”目前正在按计划建设中,该项目投产后,将用于满足重庆万凯对 MEG 的需求,有效提升公司对上游主要原材料的自主把控能力,减少公司对 MEG 的外部采购依赖。根据公司的财务测算(见公司可转债申请发行公告),MEG 一期达产后,平均每年 MEG 生产成本较近五年(2018 年-2022 年)公司 MEG 平均采购单价有所降低。此外,MEG 一期所在地与重庆万凯生产基地距离较近。根据公司测算,四川达州至重庆涪陵的 MEG 运费较现有供应商从华东地区、新疆地区运至重庆涪陵的 MEG 运费降低约 50%。未来 MEG 的就近供应能有效的节约原材料生产及运输成本,显著降低公司瓶级 PET 生产的单位成本,进一步优化公司的成本利润结构。

二、 近期公司发布新闻,公司全资子公司凯普奇新材与中科国生合作的全球首次 PEF 吨级试产投产成功,请介绍一下情况?聚 2,5-呋喃二甲酸乙二醇酯(PEF)项目是公司全资子公司凯普奇新材料和中科国生技术合作项目,近日在海宁凯普奇新材完成全球首次的吨级试产。PEF 作为具有优异性能的生物基功能性聚酯材料,具有更低的碳足迹和环境影响,同时可应用于对阻隔性、耐热性有特殊要求的食品饮料包装、医用耗材包装(如啤酒包装、采血管等)。此次试产成功,标志着我国生物基呋喃聚酯相关技术及产品的产业化开发实现较大突破,公司会在此基础上积极开拓各类新型应用,打通上下游产业链,为加快推进 PEF 产业化持续努力。三、公司未来在海外建设生产基地进展情况如何?2022 年度,公司境外收入占营业收入 35.96%,外贸需求持续增长。未来,公司将产能扩张的重心放在海外,除将持续加大海外营销渠道的布局外,公司派出专业人员对东盟、非洲、美国等地区进行实地考察和调研,后续将根据考察调研的结果,慎重选择建厂基地,充分发挥国内运行大装置运行和管理先进经验。与此同时,公司计划设立 2 个海外仓,以方便海外客户经营,增强彼此之间的业务粘度。万凯新材(301216)主营业务:聚酯材料的研发、生产、销售。

万凯新材2023一季报显示,公司主营收入43.9亿元,同比下降2.95%;归母净利润2.04亿元,同比下降29.15%;扣非净利润1.69亿元,同比下降39.28%;负债率54.74%,投资收益3713.12万元,财务费用3984.2万元,毛利率7.42%。

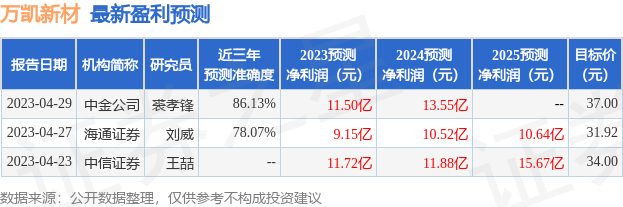

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为36.66。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1066.57万,融资余额减少;融券净流出200.53万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,万凯新材(301216)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论