国金证券股份有限公司孟灿,王倩雯近期对同花顺进行研究并发布了研究报告《互联网证券流量龙头,AI赋能变现效率提升》,本报告对同花顺给出买入评级,认为其目标价位为227.40元,当前股价为172.14元,预期上涨幅度为32.1%。

同花顺(300033) 公司介绍: 同花顺是国内领先的互联网金融信息服务公司,主营业务包括C端流量变现和B端行情软件服务两部分。由于C端业务贡献了公司92%的营收,公司整体营收增速与股市成交额增速显著相关,相关系数达到0.86。 投资逻辑: 凭借先发优势及对牛市机遇的成功把握,公司活跃用户数居全行业之首。根据易观千帆统计,公司2023年3月APP月活量达3,076万人。庞大的C端流量池,叠加公司在AI领域的研发、数据、入口等综合优势,公司付费率和客单价依然有提升空间:1)我们测算2022年公司付费用户数约占周活跃用户数的3.8%。目前i问财在APP端免费提供,在PC端提供免费版和1,192元/年的专业版。随着生成式AI对问答智能水平的提升,公司或在APP端提供收费的专业版i问财,以提升付费率和ARPU值;2)广告及互联网业务覆盖81.7%的券商,有望受益于A股交易额回升以及APP端持续活跃;3)基金代销业务合作基金公司数及代销产品数行业领先,随着智能投顾水平的提升,公司产品可以更好地理解用户需求并提供个性化投资建议,有望促进基金代销规模的增长;4)金融资讯终端领域,生成式AI通过简单的多轮对话方式降低了用户对于界面使用习惯的黏性。因此虽然Wind已率先推出Alice,但iFinD也可能通过更好的AI问答、研报辅助写作等产品实现弯道超车,以获取更多金融资讯终端用户。 B端业务主要面向券商等金融机构提供行情交易系统,我们测算公司目前市场份额达36%,为行业第一。由于券商存在日常扩容需求,经营呈现较强韧性。公司持续受益于国密改造和信创推进:国密改造项目有望在2~3年内为公司带来2.0亿元增量收入;信创项目尚在落地早期,预计未来或将提供1.2亿元增量收入。 盈利预测: 我们预测,2023~2025年公司实现营业收入43.3/52.9/64.6亿元,同比增长21.8%/22.0%/22.2%;归母净利润20.4/24.5/29.5亿元,同比增长20.3%/20.2%/20.4%,对应EPS为3.79/4.55/5.48元。我们采用市盈率法对公司进行估值,选取4家可比公司,给予公司2023年60倍PE估值,目标价227.40元/股。首次覆盖,给予“买入”评级。 风险提示: 减持风险;AI研发进度不及预期;市场剧烈波动风险。

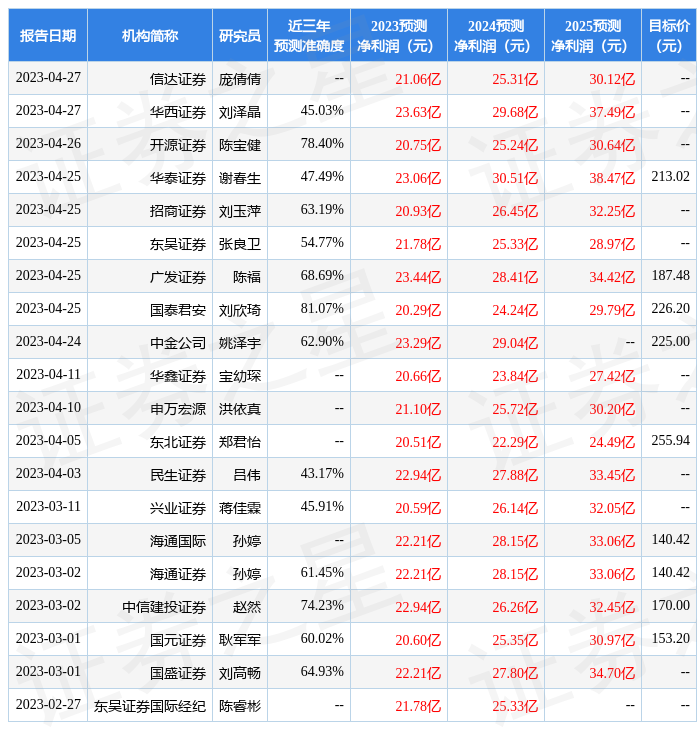

证券之星数据中心根据近三年发布的研报数据计算,国泰君安刘欣琦研究员团队对该股研究较为深入,近三年预测准确度均值高达81.07%,其预测2023年度归属净利润为盈利20.29亿,根据现价换算的预测PE为45.77。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为184.71。根据近五年财报数据,证券之星估值分析工具显示,同花顺(300033)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务健康。该股好公司指标4星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论