5月10日,国内芯片设计公司紫光国微发布公告称:因工作安排原因,公司董事长、总裁马道杰申请辞去总裁职务,继续担任公司第七届董事会董事长、董事会提名委员会委员职务。

值得一提的是,就在2020年刁石京还因工作,辞去了董事长职务。现如今公司又要换高管,究竟是出于什么原因?自去年四季度以来,紫光国微股价一直处于跌跌不休的状态,新一任高管能否拯救其跌跌不休的股价?

旨在解决并购“后遗症”

一提到紫光国微,很多人会把直接把它和科技、芯片联系在一起。但事实上,紫光国微的成长之路却是一条并购之路。

紫光国微的前身是成立于2001年的唐山晶源电子,是国内压电晶体元器件领域的领军企业,发展初期主要从事石英晶体业务。

2012 年公司收购北京同方微电子、深圳国微电子,布局智能安全芯片、特种集成电路领域;2013 年子公司深圳国微成立全资子公司紫光同创,开始从事FPGA研发。

2014年公司收购西安紫光国芯76%股权进入存储器芯片领域,后于2020年转让并对该业务进行剥离。

2017年又收购西安紫光国芯半导体24%股权,2018年更名为“紫光国芯微电子股份有限公司”,2019年设立紫光青藤微系统有限公司。

经过一系收购、整合之后,紫光国微最终形成聚焦特种集成电路和智能安全芯片两大领域,同时布局半导体功率器件和石英晶体频率器。

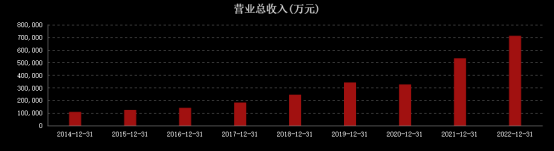

财报显示,2017紫光国微仅实现营业收入18.29亿元,实现归母净利润2.799亿元;而2022年公司营收收入高达71.20亿元,实现归母净利润26.32亿元。可以说是,相当亮眼。

进入2023年,紫光国微营收利润稳步增长,盈利能力稳步回升。今年一季度,公司实现营业收入15.41亿元,同比增长14.87%,实现归母净利润5.84亿元,同比增长10.03%。

虽然并购使其业绩大增,但紫光国微的连年并购,也让其处境十分困难。随着紫光国微连年的并购,其资产负债率也在逐年上升,2011年紫光国微的资产负债率仅为9.98%,而到了2023年一季度末就已经提升至37.21%。

一般而言,上市公司主营业务改变后,为了经营发展的需要,新的控股股东会委派新的上市公司高管团队,如财务管理、总经理、董事长等。

看完了这些,也就能够理解紫光国微为何会有如此人事变动,或是为了“解决”此前频繁并购留下的“后遗症”。

接任者什么来头?

紫光国微本次新任的总裁谢文刚来头不小,为紫光国微旗下深圳国微电子董事长。深圳国微产品主要覆盖微处理器、可编程器件、存储类器件、网络总线及接口、模拟器件、sopc 系统器件和 asic/soc 定制芯片。

在谢文刚等为代表的管理团队带领下,深圳国微已经成为国内最大的特种集成电路企业之一,市场占有率和客户满意度位居前列。过去几年深圳国微的业绩表现突出,已成为紫光国微收入、利润的主要贡献者,为紫光国微跨越式发展起到了关键作用。

除了新任总裁外,该紫光国微还任命了旗下子公司紫光同芯总裁岳超为其新一任执行副总裁。

紫光同芯主要产品覆盖sim卡芯片业务、金融ic卡芯片、新一代交通卡芯片、以及身份证读头、pos机se芯片等多个领域。

在岳超等为代表的管理团队带领下,紫光同芯已成长为国内智能芯片领军企业,SIM卡芯片业务在国内和全球的市场占有率名列前茅,在金融IC卡芯片、新一代交通卡芯片、以及身份证读头、POS机SE芯片等多个市场领域均国内领先。

显而易见,紫光国微这次任命的两位管理者均是掌管的都是公司的核心业务。财报显示,2022年集成电路基本占据其营业收入的95.57%,电子元器件产品占据营业收入的4.04%,而其他业务只有0.39%。

在业内人士看来,这两位领导都是从各自子公司长期工作,一步步成长起来的。把两位经验丰富、业绩卓越的芯片领军人才提拔到上市公司管理体系,既是公司董事会对其能力和业绩的肯定,也是对紫光国微管理层的一次有力补充。

能否拯救股价?

此消息一出,投资者也是争议不断。最大的质疑便是,为何2022年紫光国微营收净利均实现增长,公司股价还会跌跌不休呢?此次换新高管,能否拯救股价呢?

首先要指出的是,紫光国微的股价下跌或是跟半导体行业周期下行有关。本轮存储芯片周期的顶部出现在 2021年,2022年开始下滑,三星和SK海力士的存货增速都已见顶,转为下行,美光预计存货周转天数于2023年第一季度达到峰值,未来将逐渐开始下降。

根据美国半导体行业协会(SIA)的数据,2022年全球半导体行业销售额为5735亿美元,创出新高;但相比较2021年同比26.2%的增速,2022年增速已经下降至3.2%。研究机构预测,2023年,全球半导体市场规模为5566亿美元,同比下降4.1%。

虽然经历半导体行业周期下行,紫光国微2022年业绩稳步增长。财报显示,2022年实现归属净利润同比增长约35%;今年一季度,公司归属净利润同比增长10.03%。

公司在接受机构调研时称,经过持续的积累以及2022年的努力,公司已经强化了供应链保障能力和产能规划能力,建立了安全库存,产能保障充足,为2023年的快速发展做好了准备。

关于新的高管能否拯救公司股价,还要看其上任后有何动作。但对于2023年经营规划,紫光国微在其财报中透露,公司将聚焦芯片主航道、坚持补链强链。

精彩评论